আজ একটা অদ্ভূত ঘটনা আপনাদের Share করব, হয়তো কারুর কাজে আসতেও পারে। গত কয়েকদিন আগে একটা রবিবার, আমাদের খুব পুরাতন একজন Client আমাদের Office এ এসেছিলেন, ওনার নাম ধরুন না Mr. Smart, ওনার 2019 এ Retirement আছে, উনি ওনার Portfolio Review করার জন্য উনি আর সঙ্গে ওনার Misses কে নিয়ে এসেছিলেন Office এ। অবশ্যই Prior Appointment করে। ভদ্রলোক India র একটা Top Management Institute এর Finance Management এর Professor, Misses একজন House wife। ওনাদের Retirement Corpus এর Target ছিলো 2.15 Crore ( As per Plan) বর্তমানে Portfolio Value 2.74 Crore। ওনাদের এই Retirement Corpus থেকে অনান্য Requirement ছাড়া প্রত্যেক মাসে Requirement হলো Inflation Adjusted 55,000 টাকা। পুরোটাই অনেক আগে থেকেই Planning করা আছে।

এবার হলো কি আর একটি Couple, ধরুন নাম Mr. Casual, Husband, India র Leading Bank এর Top Managerial Position এ আছেন, আর Wife Private Bank এর Officer, এনারা আমার পরিচিত নন, প্রথম দেখা, Reference এর মাধ্যমে এসেছেন, আগে Appointment করেই এসেছেন। যে Time এ Appointment তার অনেক আগেই ওনারা এসে হাজির। আমি যথারীতি খুবই অকট Situation এ পড়ে গিয়ছিলাম এবং ওনাদের আমার অসুবিধা টা জানালাম, কিন্তু Mr Smart অনুমতি দিলেন ওনাদের বসতে এবং ওনাদের সামনেই পুরো Discussion টা করার অনুমতি দিলেন। এবার আমরা Mr Smart এর Asset Allocation, After Retirement Requirement সব আলোচনা করলাম, স্বাভাবিক ভাবে অনেক পুরোনো কথাও এলো।

এবার যখন Mr Casual এর Term এল উনি প্রথমেই যেটা জানতে চাইলেন সেটা হলো Mr. Smart এর Fund গুলোতে যদি উনি এখন শুরু করেন তাহলে কি ওনারো এরকমই Return হবে? Mr. Smart এবং Misses Smart কিন্তু Present ছিলেন। ওনারা শুধু মুচকি হাসলেন।

আমি জানতে চাইলাম আপনারা শুধুই Return চান, না কোনো Financial Problem এর Solution or Purpose Fulfill করতে চান? Return পেলে করবেনটা কি? কত Return হলে ভালো মনে হবে?

Misses Smart বললেন আমাদের এমন Fund করিয়ে দিন যাতে আমরা Best Return পাই। এটা শুনে Mr. Smart আর Misses Smart আমার দিকে তাকিয়ে হাসলেন। আমি Misses Casual কে খুব Politely বললাম আপনদের কি কোনো House Physician আছেন? উনি বললেন হ্যাঁ। আমি ওনাকে বললাম ওনাকে একটা Phone করে জানতে চান যে একটা খুব ভালো Medicine বলে দিতে যেটা খেলে পর আপনারা বাকি Life সুস্থ থাকবেন। দেখুন কি বলেন?

এবার উভয়ের অনুমতি নিয়ে Mr. & Misses Smart কিছু কথা Mr. & Misses Casual দের বললেন, আমি পুরো ওনার বক্তব্য টা তুলে দিলাম। উনি বললেন –

* “আপনি যদি মনে করেন আমি বিরাট কিছু করেছি তাহলে ভুল ভাববেন। আমি এই Journey টাতে প্রচুর ভুল করেছি, একটা সময় আমার Yearly Insurance Premium ছিল প্রায় 2 লাখ টাকার কছাকাছি। Mr. Roy যখন আমায় বুঝিয়ে ছিলেন আমি বুঝেও Instant Loss টাকে মানতে না পেরে বেশ কিছুদিন Continue করে প্রচুর Compounding এর সুযোগ হারিয়েছি”।

* “এর পর সবথেকে আমার বড় ভুল ছিলো আমি আমার Full Surplus Cash কে Investment Purpose এ Use করিনি।“

* “কোনো Emergency Fund না রাখায় আমি বার বার Investment থেকে টাকা তুলে নিয়েছিলাম, বা তুলতে বাধ্য হয়েছিলাম। তাতে Ultimate Compounding Time টা আমার হাত থেকে বেরিয়ে গেছে”।(To know more about Emergency fund CLICK Video Link)

*” আজ যে আপনি Best Return এর Fund বলছেন বা খুজছেন, এটা আমিও করে ছিলাম, আমি Top Performer Fund, LOW NAV Fund ছাড়া Invest করতেই চইতাম না। পরে Mr. Roy এর সাথে Associate করতে করতে পরে বুঝেছিলাম যে Ultimate Investor Mindset এবং Planning এটাই আসল। আমি যহেতু Finance Management পড়াই তাই Theoretically আমি সবই জানতাম, But বুঝতে Time লেগেছিলো যে ওটা ছিলো Theoretical knowledge, Practical Implication, Experience, Financial implication in Future এগুলো জানা ছিলো না। Mr Roy এর সঙ্গে থাকতে থাকতে, ঠকতে ঠকতে সব তৈরী হয়ে যায়”।

* “আজ যেমন শিখলাম Rebalancing & Asset Allocation Strategy কিভাবে Implement করা হয়”।

* “ আপনি যদি আপনার Purpose গুলো Clearly Mr. Roy কে বলে দিতে পারেন আর ওনাকে 100% ভরসা করতে পরেন তাহলে কোনো চিন্তা নেই।“

এবার Mr. Casual আমার কাছে জানতে চাইলেন এই যে Mr. Smart বার বার বলছেন Time টা Loss করেছি, এটা একটু বুঝিয়ে বলবেন Please।

আমি বললাম Investment Product একটা Vehicle মাত্র। প্রত্যেক Product এর Objective Different। আপনার Objective অনুযায়ী আপনার Product Choose করতে হবে। কাল যদি Product ঠিক Perform না করে তাহলে ঐ Product থেকে বেরিয়ে অন্য Product এ যেতে হবে।

Mr. Smart এই সময় যোগ করলেন “ এরকম আমার অনেক বার হয়েছে”।

এর জন্য Yearly অন্তত একবার Review করতে বসে হবে। Mr. Smart বললেন যে “ ওনারা প্রত্যেক বছর এই যেমন Husband Wife এসেছেন এরকম ছেলে মেয়েকে নিয়ে Mr. Roy এর সাথে বসে আলোচনা করতাম। ওতেই আমাদের Mindset Build up হয়ে যেতো”।

আমি বললাম Investment Return দেয়, কিন্তু কজন Investor সেটা পায়? Mutual Fund এ প্রচুর Fund আছে যারা Long Term এ 20% Plus Return দিয়েছে, প্রশ্ন হলো কজন Investor সেটা পেয়েছেন? না পাওয়ার অন্যতম বড় কারন Investor Mindset এর অভাব। যার ফলে Patience কমে যায়। Present Situation, Noise, Media News Investor দের Defocused করে দেয়।

Mr. Casual বললেন Media কি ভুল বলে?

একদম না, Media Past কে তুলে ধরে, Negative কে Highlight করে, অনেক সত্যকে আড়ল করে তথাকথিত Expert দের সেই সেই Opinion কেই তুলে ধরে যেটা বিক্রি হবে ভালো, সেই Statistics গুলোকেই তুলে ধরবে যেগুলো তাদের বক্তব্যের সঙ্গে যাবে, Total Picture বলবে না।

Mr. Casual বললেন এখন যে Economy Slowdown করছে এটাতো মানবেন?

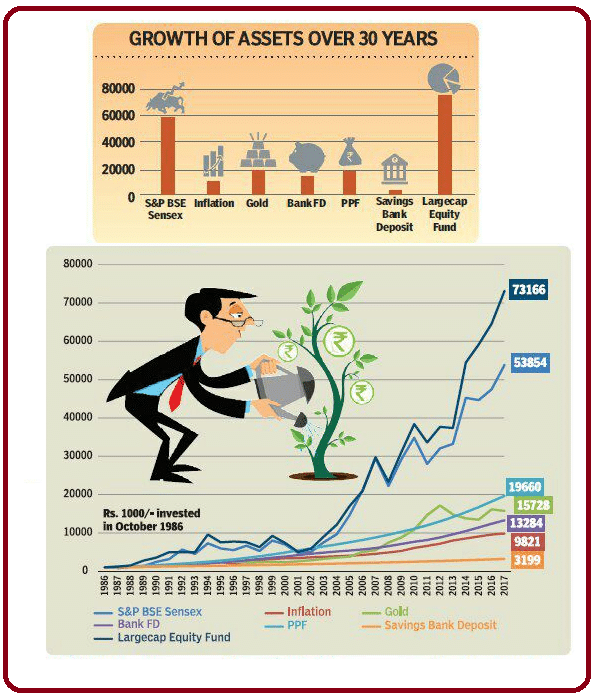

দেখুন আমি Economist নই। আমি না মানার কে? Equity Market তো তাও 30,000 এর আসে পাসে, আপনার Retirement 16 বছর পর, এই 16 বছরে Indian Economy আরো ভালো হবে না খারাপ হবে? Economy আমার আপনার Control এ নেই, But আপনার Purpose যদি হয় Retirement, আর সেখনে যদি আপনার Peaceful Retirement জন্য Retirement Fund এর প্রয়োজন হয় 3 কোটি টাকা, আজকের পরিস্থিতে Equity MF ছাড়া আর কি কোনো কিছু Option আপনারা ভাবতে পারবেন? গত 30 বছরের Equity Performance এবং অন্য Asset Class এর Performance দেখে নিন, Economy তো আগেও অনেকবার Slow Down করেছে, তাই নয়।

Purpose ছাড়া সফল Investment এর জন্য আর যেটা জরুরী সেটা হলো Time এবং Utilasation of Money কখনোই Return নয়, এই সহজ সত্যটা অস্বীকার করে লাভ নেই।

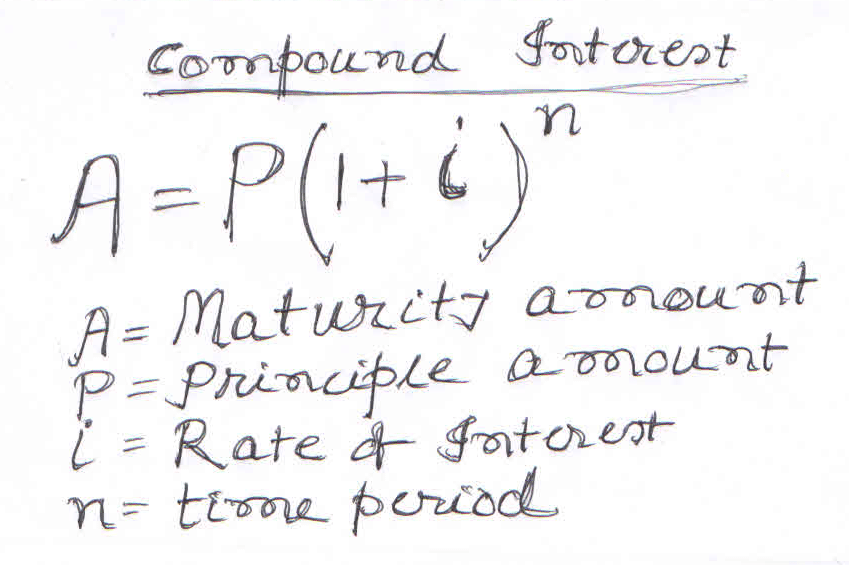

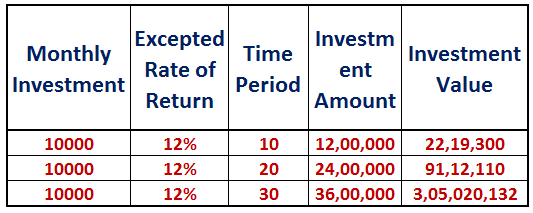

এই Formula য় Input n রয়েছে Power এ, এর Power মারাত্নক। Mr Casual এর কাছে জানতে চাইলাম আপনার যা Investment রয়েছে দেখছি তাতে আপনার 30 বছর বয়সে মাসে 10,000 টাকা Invest করার খমতা ছিলো? উনি Agree করলেন। তাহলে নিচের Chart টা দেখুন।

উপরের Chart টাতে দেখুন Investment & Return একই রইলো শুধু Investment Time বাড়ালে কিভাবে Investment Value বাড়ে। 10,000 টাকা করে 10 বছরে 12% Rate এ 12 লাখ টাকা Invest করে 22 লাখ পেতে পরতেন, আবার ঐ 10,000 করেই 20 বছরে 24 লাখ টাকা Invest করে 44 লাখ নয় 91 লাখ টাকা, This is power of Time। 30 বছরে 3 কোটি। তাহলে একবার ভাবুন আপনিই বললেন যে আপনার ঐ সময় থেকেই 10,000 টাকা করে Invest করার সামর্থ ছিল But এই 14 বছরে কি এই Type এর Fund জমেছে?

এখন এই 44 বছর বয়সে এসে যদি আপনার Retirement এর জন্য 3 কোটি Requirement টা পূরণ করতে চান তাহলে মাসে এখন আপনাকে 56,000 টাকা করে Invest করতে হবে। যদি আপনি আজ Just 10,000 টাকা করেই Invest করেন তাহলে এই বাকি 16 বছরে ওটা দাঁড়াবে 54,06,000 টাকা মাত্র। তাহলে এই যে 14 বছরে যে সময়টা চলেগেছে তাতে Investment করা কম হয়েছে 10,000 X 12 X 14= 16,80,000 টাকা। Value কম হলো 2.5 Crore টাকা। This is Power of Compounding। এবার ভাবুন তথকথিত Risk নেবেননা বলে যে Product কে ভরসা করে নিজেদের অমূল্য Time & Money ঐ Product এ Invest করে ফেলেছেন তাতে করে আজ এসে Risk বেড়েছে না কমেছে? তাই জন্য Product নয় Planning এবং নিজের Requirement কে প্রাধান্য দিলে আপনি লভোবান হবেন।

এইবার এই খেত্রে বেশির ভাগ ব্যক্তির যা হয় সেটা হলো যে Time টা বেড়িয়ে গেছে তাকে তো আর ফিরে পাওয়া যাবে না, তাই এবার অলীক Return (i) কে কি ভাবে বাড়ানো যায় তার চেষ্টা। যদি 10,000 টাকা করে Invest করে 16 বছরে 20% Return ও পাওয়া যায় তহলে Value দাঁড়ায় 1.14 Crores। Return বাড়িয়েও Requirement Fulfill করা যাচ্ছে না। অথচ ঐ পরিমান Return আপনি Expect তো করতেই পারেন, কারুর Expectation কে তো কেউ বাধা দিতে পারেনা, তাই না? কিন্তু এই Return Chase করতে গিয়ে কত Risk নিতে হবে তার কি কোনো ধারনা আছে? Return এর অপোর Side হলো Risk। আর Chase করলেই ঐ Return পাওয়ার Probability ই বা কতখানি?

যাই হোক, এখানেই শেষ করলাম। আদৌ কারুর কোনো কাজে আসবে কি না জনি না। যদি আপনাদের মতামত জানতে পারি তাহলে ভলো লাগবে।

14 thoughts on “How You Can Create Wealth? A Simple Solution That Will Work For You”

Mr. Roy এই লেখাটা লেখার পর আমায় পাঠিয়েছিলেন যদি আমি আমার কিছু মতামত জানাই। প্রথমেই জানাই আমিই রায় বাবুর বর্নিত ব্যক্তি Mr. Smart। জীবনে তো Smart কাজ কিছু না করতে পেরেও উনি আমায় Mr. Smart বানিয়ে দিলেন।

ঐ দিন আরো অনেক কিছু আলোচনা হয়েছিলো, আমার মনে হয় সেগুলোও খুব গুরুত্বপূর্ণ। তবে সব তো আর লেখা যায় না। আমি এই Personal Finance Subjet টার একজন ছাত্র হিসাবে বলছি এটার Practical Implication Process টায় Mr. Roy Really একজন ভরসা যোগ্য Expert Advisor। উনি Safety এবং Security কে সবথেকে বেশি গুরুত্ব দেন। আমি তো ভীষন ভাবে Mr. Roy এর কাছে উপকৃত। সেদিনকার আলোচনায় আমিও অনেক কিছু শিখেছি, আমার একটাই কথা “A Single conversation with a wise man is worth a month’s study of books” – Chinese proverb। ধন্যবাদ Mr. Roy.

Friends, আমিই Mr. Roy এর চরিত্র Mr. Casual। অন্য সময় আমায় কেউ Casual বললে আমার খুব রাগ হতো। ওনার কাছথেকে ঘুরে এসে কিন্তু আমার এ নিয়ে কোনো সন্দেহই নেই যে আমি Finance এর ব্যপারে Casual ই ছিলাম। বহু বছর Banking Sector এ Husband Wife কাজ করতে করতে Society এবং আমাদের মনে আমাদের অজান্তেই একটা Ego তৈরী করে দিয়েছিলো যেটা হলো We Know Everything। অনেক পরে এসে বুঝলাম ওটা একদম ঠিক নয়। সধারন মানুষের মনে একটা ধারনা আছে টাকা পয়সার ব্যপারে Bank এ যারা কাজ করেন আর Chartered Accountant রা সব জনেন। সেদিনের ঐ Prolonged Time আলোচনার পর বুঝেছি ধরনাটা মোটেই ঠক নয়। Personal Finance একটা Different Subject, আর সেটা Professional Person এর হাতেই ছড়া উচিৎ।

গিয়েছিলাম ভালো Fund এ কিছু Invest করব বলে, নিয়ে এলাম এক জীবন দর্শন। পরে ওনার Blog এর আরো কিছু লেখা পড়ে ফেললাম। অনেক কিছু জানলাম ও শিখলাম। আমার শিক্ষ্যা গুলো হলো

• Don’t waste your time & Don’t misuse Surplus Money.

• Give importance on Purpose/Goal not on product.

• Be patient, don’t chase performance.

• Wealth creation Largely depend on investment behavior.

ঐ দিন Mr Adhikari এবং Misses Adhikari র কাছেও অনেক কিছু শিখেছি। ঐ রকম একজন পন্ডিত মানুষ কতটা Humble হতে পারেন। পরবর্তি সময়ে Phone এও ওনাদের সাথে অনেক কথা হলো। ওনারা তো Mr. Roy বলতে অজ্ঞান। Mr. Roy এর এই Blog টা অসাধারন।

Discussion টা খুব ভালো। Actually Mr. Roy আপনার এই Blog এর Comment গুলোও খুব মূল্যবান। এই যে Compound Interest এর Formula র Explanation টা অসাধারন। Patience কে সব থেকে বেশি Disturb করে Media। Mr. Roy আপনার প্রচেষ্টাে অসংখ্য ধন্যবাদ।

খুব ভালো অশোকদা। একই Message বিভিন্নভাবে দিয়ে আপনি আমাদের Investor Mindset টা তৈরী করে নিতে Help করছেন। আপনার মতো Advisor পাওয়াটাই তো ভাগ্যের ব্যপার। আপনার এই Awer করার প্রচেষ্টাকে ধন্যবাদ।

Through investment return is time dependent, a financial advisor can assist individuals properly as per his focussed need, but reliance and patience are the prime factors! Good article to understand but to implement is dependent on your valued and wise suggestion.

The subject and technique of presentation is really praiseworthy.Everybody of us may be benefitted as much as we can change our mindset following this kind of professinal advice or guidance. Thanks dada.

আমি Bangalore এ থাকি।, বহু বছর ধরে আপনার এই Blog আমি পড়ি। Facebook থেকে link নিয়ে আমি পড়ি। আপনি আমায় চেনেন না। Product নয় Planning, Return নয় Purpose এগুলো অসাধারন Concept। আপনার লেখা পড়ে বুঝেছি Contingency Fund এর প্রয়োজনীয়তা। Investment এর জন্য Patience আর Time কত জরুরী সেটা শিখেছি। আপনি আমায় চেনেন না ঠিকই কিন্তু কত বাঙালি আছেন এখানে যারা আপনার Advice মত চলেন, এটা আমি এই কিছুদিন হলো জানতে পারলাম। তদের সঙ্গে এই দূর্গা পুজায় আলাপ হলো, কথা প্রসঙ্গে আপনার কথা উঠলো, আপনার প্রশংসায় তো তারা পঞ্চমুখ। খুব ইচ্ছা আছে আপনার সাথে দেখা করার। ধন্যবাদ Sir।

Mr.Animesh Sahar kotha pore khub bhalo laglo.Ashokda satti akjon prasangsha pabar motoi manush.Khub bhalo lekha Ashokda–Thank you.

একদম ঠিক। The way you narrated really deserve a round of applause. The investment is a habit like other good habit, its correlated with time period. And if it is done / doing with proper planning its give best result. However, friends better late than never.

An eye opener for me.

ধন্যবাদ রায়বাবু , খুবই গুরুত্বপূর্ণ বিষয় , কিন্তু একটা কথা কিছুদিন ধরে আমার মাথায় ঘুরছে যে আমরা সবাই জানি অসুস্থ হলে ডাক্তার দেখিয়ে ওষুধ খেতে হয় , হাত পা ভেঙে গেলে প্লাস্টার করতে হয় , কই তখন তো mindset এর দরকার হয়না । আর investment এর জন্য কেন ? আমি আপনাকে চিনি , আপনি যা বলবেন তাই মেনে চলব , ব্যাস এটাই আমার কাজ আর বাকী দায়িত্ব আপনার । পুনরায় ধন্যবাদ রায়বাবু ।

অবশ্যই কাজেরলেখা। তবে আমার আপনার blog এ মতামত জানাবার প্রধান উদ্দেশ্য হল আপনার ধারাবাহিক এবংসৎ উদ্দেশ্য নিয়ে মানুষের বিশেষ করে বাঙালী সমাজকে সচেতন করার চেষ্টাকে উৎসাহ দেয়া। আমি একপ্রকার নিশ্চিত যে বেশিকিছু নাবুঝে যারা শুধুমাত্র আপনাকে ভরসা করবে তারা নিশ্চিতভাবে লাভবান হবেনই ।আর সেজন্য যেটা সবচেয়ে গুরুত্বপূর্ণ সেটাহল আপনার প্রতি পূর্ণ বিশ্বাস রাখা। যেটা করতে পারা আজকের দিনে দুঃসাহসিক ব্যাপার বলে মনেহলেও, আদতে ব্যাপারটা যে কঠিন নয় সেটা একটু খেয়াল করলেই বোঝা যায়। এই blog যারা নিয়মিত পড়েন তারা comments এ অশোক বাবুর পাঠকদের investment , relation, serviceআর advice এর উপর করা মন্তব্য থেকে বোঝা যায় এগুলো কতটা মজবুত। যাইহোক পাঠকদের বলি আমি শুধুমাত্র অশোক বাবুর স্তাবকতা করলাম না। আমিও ওনার client এবং নিজে যেটা বুঝেছি সেটাই লিখলাম। আপনারা আপনাদের মতকরেই বুঝুন। পরিশেষে রায় বাবুকে অনেক ধন্যবাদ।

Problem holo Manush alpei patience harie phale. Greediness, ami sab Jani , fear, banking investment mentality etc these are the obstacles for long term wealth creation. Ashokda apnar moto lokra joto ei profession e asbe toto industry ro develop korbe , lokke Bhalo bhabe bachar rasta dakhabe . Keep it up. Darun Dada . Apnara honest knowledgeable financial advisor.

Khub helpful akta lekha. Jeta theke amra planning, goal etc. Sikhtepari. Compound r je magic seta aro valo kore bojha jai ei lekha porle. Goal, purpose, time kgub important investment r jonye.

Thank you Ashok Da……