আজ একটা Practical ঘটনার কথা লিখছি, যেটা কয়েকদিন আগেই ঘটেছে, হয়তো কারোর কারোর কাজে লাগতেও পারে তাই Just Share করছি মাত্র । আমাদের একজন Client, Mr. Tarak Sarkar, বর্তমান Age 57, Laboratory Assistant Post এ কাজ করেন, এক ছেলে ও এক মেয়ে। মেয়ের বিয়ের ঠিক হয়েছে। 2008 সালে ওনার সাথে আমার পরিচয় করিয়ে দেন যে Laboratory টিতে উনি চাকরী করেন তার Head of the department। Tarak বাবু ঐ মুহূর্তে একটি Insurance করতে যাচ্ছিলেন ওনার Investment Purpose এ।

আমি যথারীতি ওনার Cash Flow Analysis করে দেখলাম ওনার হাতে মেরে কেটে 5000 টাকা থেকে 6000 টাকা Surplus থাকে, আমি ওনাকে 3,000 টাকার একটা SIP করার কথা বললাম আর 2,000 টাকার একটা Contingency Fund এর জন্য প্রত্যেক মসে জমা করার জন্য Suggest করলাম। যে মানুষ জীবনে Mutual Fund এ Invest করেন নি, তিনি কতটা ভয় খাবেন স্বভাবিক ভাবে আশাকরি বুঝতে পারছেন। আর দ্বিতীয় ভয় বা অস্বস্তি ছিল যা Surplus হাতে থাকছে সবটাই তো উনি দিয়ে দিচ্ছেন, পরে কি হবে? আমি ওনাকে Contingency Fund এর Concept টা বোঝালাম, কিভাবে ওখান থেকে টাকা তোলা বা জমা দেওয়া যায় বোঝালাম। কি বুঝেছিলেন আমি জানি না, তবে কিছুটা ভয় ভীতি নিয়েই ওনার Department Head এর আমার ওপোর বিশ্বাস ভরসা দেখে ওটাকে Lien করে শুরু করে দিলেন।

শুরু করার এক মাসের মধ্যেই শুরু হলো ওনার Investment এর Unit এর সঙ্গে Telegraph Paper এ দেওয়া Nav গুন করে হিসাব আর কখনো উৎসাহিত, আর কখনো Upset। ভদ্রোলোকের Academic Education সেরকম না থাকলেও আমি ওনাকে ওনেক ভাবে বোঝাতে সচেষ্ট হলাম Investment Philosophy কি হলে তবে Investment থেকে Return পাওয়া যেতে পারে, ইত্যাদি। হ্যাঁ, অবশ্যই তার পর রোজ হিসাব দেখাটা উনি ছেড়েছিলেন। উনি আবার ওনার এক Office Colleague কেও 2,000 টাকা করে SIP করতে উদ্বুদ্ধও করেছিলেন। ওনার ঐ Colleague এর নাম Nemai Chatterjee।

এই মাসের 14th এ ঐ Mr Tarak Sarkar, আমাদের Office এ এসেছিলেন ওনার Investment টি তুলবেন বলে, কারন ওনার মেয়ের বিয়ের ঠিক হয়েছে। উনি এবং ওনার ঐ Colliege Mr. Nemail Chatterjee দুজনেই আসবেন বলে Appointment করে এসেছেন। এবার ওনারা যখন আমাদের Office এ এলেন তখন দুজন Investor, (আমাদের Investor নন, এবং আমি ওনাদের প্রথম দেখলাম) আমাদেরই এই Office এলাকারই তারাও Office এ ছিলেন জনার বোঝার জন্য। ওনাদের আমার কাছে কোনো Investment নেই, কিন্তু Mutual Fund এ ওনারা নাকি “টাকা অনেকদিন ধরেই লাগান”। এই টাকা Invest না করে লাগানোর Version টা ওনাদেরই দেওয়া।

এবার আমাদের Office Person রা Tarak বাবু ও Nemai বাবুর Statement Print করে ওনাদের হাতে দিলেন। ওনারা Statement দুটো আমার হাতে দিয়ে বুঝিয়ে দিতে বললেন। Tarak বাবু SIP 3,000 টাকা Start করেছিলেন 2008 সালের February তে এবং 57 টা Instalment দেওয়ার পর আর দিতে পারেন নি, SIP Stop করে দেন। ওনার Investment হয়েছলো 3,000 X 57 = 1,71,000 টাকা, বর্তমানে Value যেটা উনি তুলে হাতে পাচ্ছেন তা হলো 5,98,315 টাকা। আর Nemai বাবু টাকা তুলবেন না, উনিও Tarak বাবুর মতই তবে 2,000 টাকার করেছিলেন, আর উনি মাত্র 49 টা Instalment দিয়ে SIP বন্ধ করে দিতে বাধ্য হয়েছিলেন। আজ ওনার Fund Value 3,51,609 টাকা, উনি Invest করেছিলেন 2,000 X 49 = 98,000 টাকা। এই Statement দুটো দেখেতো যে দুজন ব্যক্তি এসেছিলেন ওনাদের বিস্ময়ের সীমা নেই। ওনার Fund এর নাম দেখলেন, সব দেখলেন, তারপর Tarak বাবু ও Nemai বাবুর সাথে কথাও বললেন। যখন ওনারা শুনলেন যে মঝে ওনাদের অনেক বার Requirement এসেছিলো কিন্তু যেহেতু ওনাদের Contingency Fund করাছিলো তাই ওনানদের কোনোদিন Investment এ হাত দিতে হয় নি। আর ওনারা ঐ দুই ব্যক্তিকে এটাও বললেন যে অশোকবাবু বলেছিলেন যে যদি Investment থেকে ভালো Return পেতে চান তো Regular Investment কে Watch করা বন্ধ করুন। পারলে বছরে একবার দেখুন।

এই কথা শুনে তো এই দুই ভদ্রলোকের অজশ্র প্রশ্ন শুরু হলো। প্রশ্নগুলো ছিলো এই Type এর- “Market এর Low Point এ Invest করলে তো বেশি Unit কেনা যাবে, তবেই না বেশি Return হবে? তাহলে দেখতে বরন কেনো?” “এই Fund কেনো ওনাদের জন্য Choose করা হয়েছিলো?” ইত্যাদি, ইত্যাদি। আমি ওনাদের যা যা বলেছি তাই এখানে তুলে ধরার চেষ্টা করছি। নীচের লাইনটা পড়ুন-

Jason Zweig mentions the following in this article.

“A psychologist had compared the investment results of people who received frequent news updates about their Funds against those who got no news at all. He found that no news is good news: Investors who were kept in the dark outperformed the news junkies by up to 56%.”

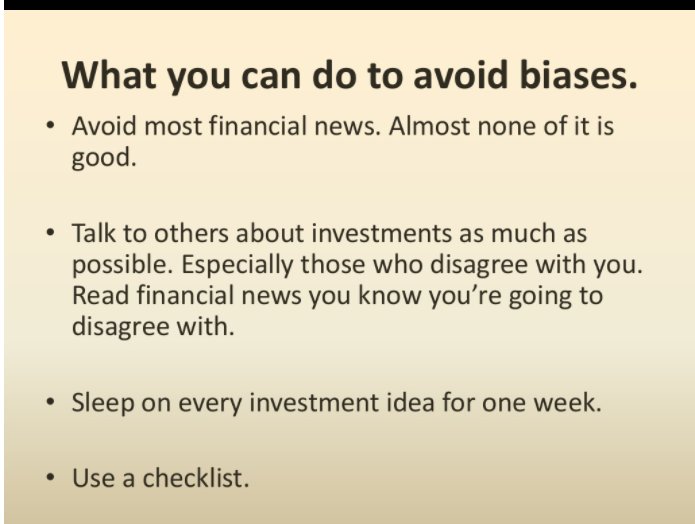

Different type of News always bombard হতে থাকবে, আপনার News কে Filter করার খমতা না থাকে তাহলে News কে Either Ignore করুন বা আপনার Advisor এর সাথে Consult করুন, Consult করুন News টা শোনার অন্তত দুদিন পর। তখন ঐ News এর Biasness টা অনেকটাই কেটে যাবে এবং আপনার Advisor এর কথাটা আপনি নিতে পারবেন। যদি আপনার Investment Purpose সঠিক হয় এবং সেই অনুযায়ী আপনার Fund Selection করা হয়ে থাকে তাহলে বছরে একবার বা দুবার Fund Review আমার মনে হয় যথেষ্ট। অবশ্যই যদি আপনার Advisor এর ওপোর আপনার ভরসা থাকে তবেই সেটা সম্ভব।

Again quote Jason Zweig:

“…. the challenge for all investors is to consume the news without being consumed by it. Probably the single most important step you can take is to filter it wisely; taking in the news through intermediaries whose judgment you can trust.”

I want to share with you what personal finance expert Carl Richards has mentioned in this regard.

“Since many of us use the Standard & Poor’s 500-stock index as a proxy for the market, let’s take a look at the period from 1950 to 2012 to see how often we’re likely to feel positive, based on how often we check our investments check

- u checked daily, it would be positive 52.8 percent of the time.

- If you checked monthly, it would be positive 63.1 percent of the time.

- If you checked quarterly, it would be positive 68.7 percent of the time.

- If you checked annually, it would be positive 77.8 percent of the time.

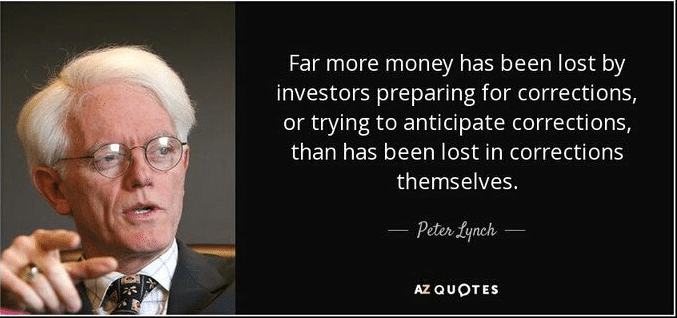

এই Observation টা ওনার Direct Stock এ Investment এর ওপোর। Mutual Fund হলো Passive Investment Strategy, এখানে Fund Management Strategy বলে আরো একটা Layer আছে, তার পরতো আপনার Advisor রয়েইছেন, তাই না? আপনি যত বেশি বার আপনার Investment কে দেখবেন তত Emotionally Attached হয়ে পড়বেন। Market Correction এর জন্য যারা Wait করেন তারা কতটা Investor এ ব্যপারে আমার ব্যক্তিগত ভাবে যথেষ্ট সন্দেহ আছে। Morgan House এর US S&P 500 Index এর ওপোর Research Report তুলে ধরছি।

Market Falls

10%

15%

20%

30%

40%

50% 2-3 times per century

একটা Decade এ একবার মাত্র 30% Correction, 10% Correction 11 মাসে একবার হওয়ার Probability, এবার যদি কোনো Investor SIP তে Invest করে এই প্রত্যেকটি correction এর জন্য Wait করেন তাহলে আর কি বলার থাকে।

Treat Mutual Fund investment the same way as you treat your PPF, Gold, Real Estate ect. Don’t look at the value frequently.

ধরুন দুজন Investor, একজনের নাম Smart আর একজন আমার মতো Dumb। দুজনেই ধরুন মাসে 10,000 টাকা করে Sensex এ invest করছেন। Smart ঠিক করলো প্রত্যেক মসে Sensex যেদিন Low করবে ঐ দিন 10,000 টাকাটা Invest করবেন যাতে Better Return পান। Mr Dumb ঠিক করলো প্রত্যেক মাসের Highest Sensex Point এ 10,000 টাকা Invest করবেন। 30th November, 2015 তে 26 বছর পর (Actually 25.91) তারা তাদের দুজনেরই Portfolio Compare করতে বসলো। Mr Smart যে Lowest Sensex point এ invest করেছিলো সে Wealth Creation করেছে 2.01 Crores, Annualized Return 11.68%। আর Dumb, যে Highest Point এ Invest করেছিলো তার Wealth Creation হয়েছে 1.88 Crores, Annualized Return 11.32%। যে Return এর জন্য Mr Smart এত দৌড়ালো, এত বুদ্ধি লাগলো, লাগিয়ে Difference of Return 0.36%। Practically কি কিছু লাভ হলো? এই কারনেই Expert রা বার বার Advice দেন “trying to time the market is a fool’s game and should be avoided at all costs.”

আমি যেটা Follow করি Mutual Fund Portfolio র খেত্রে, একজনের হয়তো 5-6 টা Fund এ Investment আছে। সব Fund ই Outperform Result দেবে না। Temporary কোনো Fund ওন্যের থেকে একটু আধটু কম Perform For the time being করতেই পারে, যতক্ষ্যন না তার Technical point আমায় Dissatisfy করছে বা Consistently ঐ Fund টা Bench Mark এর থেকেও Under perform করছে আমি নিছক Fund Churning এ বিশ্বাস করি না, তাই যখন তখন Fund Change করি না। কেউ করতেই পারেন সেটা তার Strategy, ঠিকই আছে।

কেউ যদি আজ থেকে 10 বছর আগে প্রতি মাসে 20,000 টাকা প্রতি মাসে Invest করে থাকেন আজ তার Fund Value খুব খারাপ Perform করেছে এমন Fund এও 1 কোটি টাকারও কিছু বেশি হবে। এবার ভাবুন তো Last 10 Years তো Trouble Free ছিলো না। অনেক বারই তো Capital Value র থেকে Fund Value কম হয়েছে, তখন যারা রোজ তার Investment কে Watch করেন তারা ভাববেনই এটা কি হচ্ছে, এর থেকে তো Bank Recurring Deposit অনেক ভালো ছিলো। করন ঐ সময় যত খরাপ News Media আপনার সামনে এনে হাজির করবে। আপনি ঠিক তখনই Investment টি থেকে Quit করবেন। এই জন্য একটা কথা আছে Investment অনেকেই করতে পারন কিন্তু Investor সবাই হতে পারেন না। Investment Return ঠিকই দেবে Investor কিন্তু ঐ Return পাবে না।

এখন Equity Market all time high এর কাছে, তাই আজ যারা Regular Investment watch করেন তারা আমার এই কথাগুলো কতটা Relate করবেন এ নিয়ে আমার নিজেরই যথেষ্ট সন্দেহ আছে। এই Market ই Just কাল থেকে যদি Correction Phase এ চলে যায়, বেশি নয় 3-4 হাজার Point এর Correction হয় এবং Just ঐ Correction Mode এ মাস 5-6 Market Stay করে যায় তাহলেই তখন ঐ ধরনের Investor যারা Long Term এর কথা ভাবছিলো তরাই তখন ঠিক উল্টো কথা বলবে, ”এ সব ফাটকার যায়গা”, “Mutual Fund আর একটা Cheat Fund”, “কিছু লোক এই Market টা Control করে, ওদের কাছে খবর থকে”- ইত্যাদি ইত্যাদি।

যা লিখলাম সম্পূর্ণ ভাবে এগুলো আমার অভিজ্ঞতার ওপোর ভিত্তি করে, পুরোপুরি আমার মত। আপনি আমার সাথে এমত নাও হতে পারেন। Investment আপনার, Purpose আপনার, Money ও আপনারই- অর্থাৎ আপনার নিজস্ব ধারনাটিও গুরুত্বপূর্ণ। আপনাদের মতমত জানার ইচ্ছায় রইলাম।

9 thoughts on “Effective Investment Philosophy Which Can Give You More Wealth”

অনেক জরুরী জিনিষ জানলাম। আমি 2003 সাল থেকে Mutual Fund এ Invest করতাম। কোনোদিনই খুব একটা বেশি লাভের মুখ দেখিনি।

তারপর 2007 সালে অশোক বাবুর সাথে আমার পরিচয়। তখন বুঝলাম Mutual Fund Trading এর যায়গা নয়, এটা Pure Investment Vehicle। আমার অভ্যাস ছিলো Investment কে রোজ Watch করা। অশোক বাবুর একটা Ewealth portal আছে খুব সু্ন্দর। ওটা রোজ দেখতাম এবং ওনাকে জালাতাম। আমি তো ঘড় পোড়া গরু, তাই উনি যখন আমায় বোঝালেন আমি বুঝলাম। আর ওটা খুলি না। দেখার দরকার ও হয় না। উনি তো বছরে একবার Review করতে বসেন। ধন্যবাদ রায় বাবু, আমার দৃষ্টিকোন পরিবর্তন করার জন্য।

Mr. Roy এরকম analytical লেখা তো আপনি লেখেন না। Beautiful Article। Investor generally তার Behavioral কিছু Biasness এ নিজে নিজেই Trapped হয়ে পড়েন, আর সব থেকে মজার কথা হলো কখন যে Investor Trapped হচ্ছেন সেটা তিনি নিজেই বুঝতেই পারেন না। এটা যেকোনো ব্যক্তির যেকোনো ব্যপারেই হতে পারে এবং হয়ও। এই কারনেই অর্জুনের মত বীরকে শ্রীকৃষ্ণকে Guide নিতে হয়েছিলো, সচিন তেন্ডুলকারের মত প্রতিভাবান খেলোয়াড়কেও Coach এর অধীনে খেলতে হয়েছে। এই কারনেই আপনার মত Advisor এর guidance ভীযন প্রয়োজন।

Roy বাবু Beautiful Article। Invest এর প্রথম কথাই হলো Invest করে ভুলে যাও। বাকি সব যায়গায় ও তো তাই আমরা করি। PPF করে রোজ দেখি না, Post Office গিয়ে Regular কতটা বাড়লো Value দেখি না। Gold কিনে প্রতি মাসে দর যাচাই করতে তো যাই না, Real Estate এ Invest করেও Regular Valuation Check করি না, তাহলে Mf Investment এর বেলায় এটা বিপরীত হয় কেনো? আমার মনে হয় Mutual Fund এর Investment টাকে খুব কম মানুষ ভেতরের বিশ্বাস থেকে Investment বলে ভাবেন বা ভাবতে পারেন।

আমার তো মনে হয় রোজ কি দেখব, দেখেই বা কি বুঝব, এটাও একধরনের মানসিক Bad Habit ছাড়া আর কিছুই নয়। সকাল বেলায় নিজের Presence বোঝানোর জন্য যেমন অনেকেই Whatsapp এ Good Morning Message পাঠায়। আমি কথা বলে দেখছি এবং যেটা বুঝেঝি তা হলো ঐ মানুষ গুলোর অনেকেই Bad Habit এর স্বীকার হয়তো হয়ে পড়েছেন। Investment এ যদি Habit Good না হয়ে Bad হয় তাহলে তো Result Bad হবেই।

অসংখ্য ধন্যবাদ রায় বাবু এই ধরনের শিক্ষ্যা সকলকে দেওয়ার জন্য। আপনার লেখা এবং Suggesation থেকে আমি খুব উপকৃত।

Asadhron bisleson. Amra aro somridhdho holam. Thanks dada

Beautiful Article Asoke Babu, Excellent।

আমি একটা সময় ঐ Catagory র Person ছিলাম। যদিও বর্তমানে 4 বছর হলো আমি USA তে থাকি But আমার তো কোনো অসুবিধা হয় না। Asoke Da র কাছে যেটা শিখেছি Think Long Term according to your purpose, Review it once a year, Dont panic on news। আমি ওটা Follow করে বেশ শান্তিতে আছি, Wealth Accumulation ও ঠিক ঠাক হচ্ছে। আসলে আমি Asoke Da কে ভীষন বিশ্বাস করি ও ওনার ওপোর ভীষন ভাবে নির্ভরশীল।

USA তে ওনার মতো Advisor ভীষন Costly। Great দাদা। Thank you।

Dada anek kichu atmosto korlam. Ami ekhono postay apni amader university te chilen kintu apnar sannidho keno age pai ni. However betterlate than never. ami bod hoy ekhon thik jaygate achi. Asoke babu r ei lelekha ta amar chirokal mone thakbe. jadi deviate kori o ektu mone koriye deben. Asokebabu apnake selam.

Very useful article, thanks Dada.

Asokebabu, I read your articles time to time. Generally you write your articles in simple language understandable to all. This is also a very nicely written article with excellent explanations. It shows your intelligence, smart but gentle, and experienced analyses. You have ability to change the attitude of the people in investments.

ধন্যবাদ রায়বাবু । এটা আজ পর্যন্ত আমার পড়া অন্যতম সেরা article , তবে আমি প্রায়শই e-wealth বা sensex দেখি , কিন্তু সেটা আমার মনে কোনো ছাপ ফেলে না, কারণ অবশ্যই আপনার সাহায্যে তৈরী হওয়া আমার mindset. পুনরায় ধন্যবাদ আপনাকে ।