গত কয়েকদিন আগে আমি Just একটা Survey করার জন্য অনেক মানুষকে কিছু Option পাঠিয়েছিলাম, প্রচুর মানুষ ঐ Survey টাতে তাদের নিজস্ব মতামত জানিয়েছেন। প্রথমেই প্রত্যেককে ধন্যবাদ মতামত দেওয়ার জন্য। যাদের কাছে Option গুলো পৌঁছায় নি বা যাদের মনে নেই কি কি Option ছিলো তাদের জন্য আবার আমি Option গুলো নীচেয় দিলাম। যদি আপনি আগে না দেখে থাকেন তো পুড়োটা পড়ার আগে এখন ভেবে নিন আপনার Option কোনটা। প্রশ্নটা হলো Why you want to Invest?

যার যা Mindset, যার Finance নিয়ে যেরকম Attitude তিনি সেরকমই উত্তর দিয়েছেন, কোনোটাই ঠিক বা ভুল নয়। প্রশ্নটা হচ্ছে আপনি কি চাইছেন, কোথায় যেতে চাইছেন। আপনি যেখানে যেতে চাইছেন বা যা পেতে চাইছেন হয় সেখানেই যাবেন/পাবেন নাহলে কাছাকাছি যাবেন/পাবেন। কিন্তু চাওয়াটাই যদি Absurd বা Illusion হয় তখন কি হবে?

একটা ছোট্ট Exercise করা যাক। আপনি যেখানে বসে লেখাটা পড়ছেন ওখানে বসেই একটা বাজে কগজ বা আপনার পকেটের রুমালটাকে Just একটি বারের জন্য মুঠো করে ধরুন এবার আমি বললাম ওটা ছুড়ুন। আপনি আপনার সামনে ছুড়তে পারেন, বাঁ পাসে বা ডান পাসে বা পিছনের দিকে বা উচুঁ তেও ছুড়তে পারেন। তাই তো? এবার যদি আমি বলি আপনার সামনে যে জানালাটা দেখা যাচ্ছে ওটাকে টিপ করে ছুড়ুন। হয় আপনি একদম জানালাতেই মারতে পারবেন না হলে কাছাকাছি কোনো যায়গায় মারবেন, তাই তো?

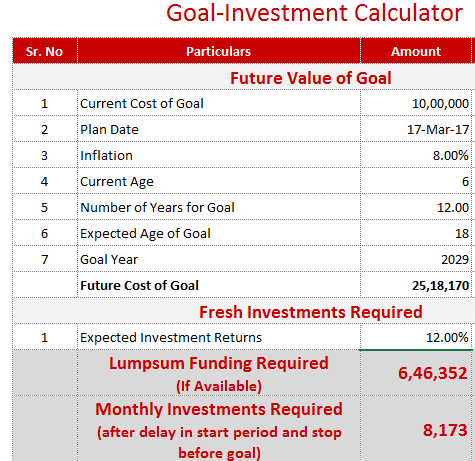

Investment ও তাই। আপনার জীবনে কিছু Goal আছে, যেগুলোকে পূরণ করতে গেলে অর্থের প্রয়োজন, কবে প্রয়োছন তাও আপনিই জানেন, কত প্রয়োজন ওটাও খুব সহজেই বার করা যায়। ওটাকে Target করলে হয় ওটাকেই Achieve করবেন না হলে কাছাকাছি তো পৌঁছোবেন। ধরুন একজনের বাচ্ছার বয়স এখন 6 বছর, ঐ বাচ্ছাটি যখন 18 বছর বয়স হবে অর্থাৎ আরো 12 বছর পর ঐ ভদ্রলোকের বেশ কিছু টাকা লাগবে বাচ্ছটির Higher Education এর জন্য। এখন ধরুনএই আজই যদি ঐ বাচ্ছাটির বয়স ঐ 18 বছর হতো তাহলে ওর Higher Education Cost পড়তো ধরাযাক 10,00,000 টাকা। ধরা যাক এই খরচটি প্রত্যেক বছর বাড়বে (Inflation) 8% হারে। অর্থাৎ যখন ঐ বাচ্ছাটির বয়স 18 হবে তখন আজকের 10,00,000 টাকাটি বেড়ে হবে 25,18,170 টাকা। উনি যেখানে ঐ Investment টি করবেন ধরা যাক Average 12% হারে ওখান থেকে উনি Return পাবেন, তাহলে এখন ওনাকে কত টাকা এখন Invest করতে হবে? নীচের ছবিটি দেখুন।

আজ যদি উনি 6,46,532 টাকা এককালীন দেন বা মাসে মাসে 8,173 টাকা করে দেন তাহলে 25,18,170 টাকার Goal টি পূরণ সম্ভব।

এবার যদি ঐ বাচ্ছটির বাবা ভাবতেন যে আমার বাচ্ছার Higher Education এর একটা সময় অনেক টাকা লাগবে, হাতে বছরও বেশি নেই, আমার “Higher Return” চাই, ওই সময়টা যেন আমার “Control” এ থাকে, ইত্যাদি। এটাকে Achieve করা যাবে? ঐ পিতা চাইতেই পারেন। Is it Specific? Is it logical? Be Practical। কেউ যদি কোনো Rail Station এক গাদা টাকা নিয়ে গিয়ে Ticket Counter এর সামনে গিয়ে একটা সব থেকে ভালো যায়গায় যাওয়ার Ticket কিনতে চান, উনি কি Ticket কিনতে সফল হবেন? Ticket Counter ও দিকে থাকা ব্যক্তিকে যতক্ষ্যন না উনি বলতে পারছেন যে উনি কোথায় যেতে চান, কোন Train এ, কোন Class এ, আর কবে যেতে চান ততক্ষ্যন ওনার Ticket পাওয়ার ব্যপরে সফলতা সম্ভব নয়। কত % Return হলে আপনি ভাববেন Highest Return। Highest Return কোনো ব্যক্তিকে কোনো Product এ Consistently পেতে দেখেছেন? Higher Return মানে Higher Risk সেটা কি জানা আছে? কি ভাবে একটা Fund Abnormal Higher Return Generate করে জানা আছে? যার জানা আছে তিনি বলবেন “Higher Return” Illusion ছাড়া আর কিছুই নয়।

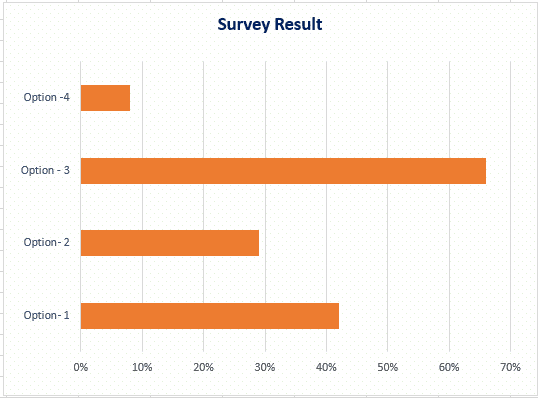

বেশিরভাগ ব্যক্তি যারাই এই Blog টা Regular পড়েন, বা আমার সঙ্গে অনেক বছর Associate করছেন তাদের মধ্যে বেশিরভাগ জনই Option 1 Choose করেছেন দেখলাম। কয়েকজন বয়স্ক ব্যক্তি যাদের প্রায় বেশিরভাগ Goal ই পূরণ হয়ে গেছে তারা Choose করেছেন Option 4। কোন Option এ কত % মত দিয়েছেন দেখেনিন।

Option 1- 32%, Option 2- 12%, Option 3- 48% and Option 4- 8%। এই যে Option 3 (48%) এবং Option 2(12%) এই দুটো কি ঘুরিয়ে একই নয়। কারন Option 2 হলো এমন টাকা থাকবে যাতে Time Control এ থাকে। কোন Time, কত বছরের Time টাকে আপনি Control করতে চাইছেন, কতো টাকার Wealth Creation তার জন্য প্রয়োজন? তার মানে এরকম দাঁড়াচ্ছেনা অনেক টাকা থাকলে ভবিষ্যতে আর চিন্তা নেই। এটাও কি ঐ ঘরের যেকোনো দিকে কাগজের বলটা ছোড়ার মতই হচ্ছে না?

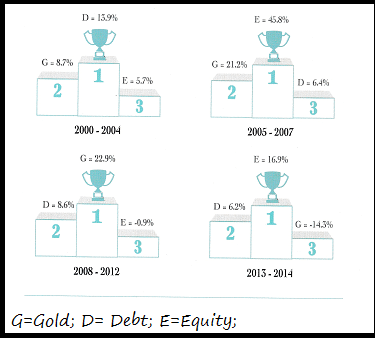

দেখুন, Return হলো Performance এর Result। আর Result কখন জানা যায় Performance শেষ হওয়ার আগে না পড়ে। অবশ্যই কাজটি শেষ হওয়ার পর। অর্থাৎ আজ যার Return ভালো তার মানে তার কাজটি সে সফল ভাবে করেছে সেটা তারই Result। কালও কি ঐ ভাবেই Return দিতে পারবে? পারে তো না।নীচের ছবিটা দেখুন-

2000 থেকে 2004 এই সময়টায় Debt Return দিয়েছে সব থেকে বেশি, স্বভাবতই যারা ভালো Return এর দিকে ছোটেন তারা ঐ দিকেই ছুটেছেন। পরের 2005 থেকে 2007 ঐ Period এ ঐ Debt চলে গেল 3rd Position এ। যে Equity 2000-2004 এ 3rd Position এ ছিলো সে চলে এলো 1st Position এ। তাহলে এবার তো Higher Return পেতে হলে FD ভাঙিয় Equity তেই Invest করতে হবে। পরের Time Period 2008-2012 তে আবার ঐ Equity 3rd position এ। Performance always rotates। আর Rotation এর সঙ্গে সঙ্গে কি চিরকাল আপনিও Rotate করবেন? এই জন্যই বলা হয় Investment Return দেয় কিন্তু সব Investor কি Return পায়? পায়না। এই Survey টাতেও ঐ Result টাই ধরা পড়েছে 68% মানুষ Goal ছাড়া Invest করতে চাইছেন? এবং যাকে ধরা যায় না, কেউ ধরতেও পারনি, সেই “সোনার হরিণের” পিছোনে ছোটার চেষ্টা করছেন।

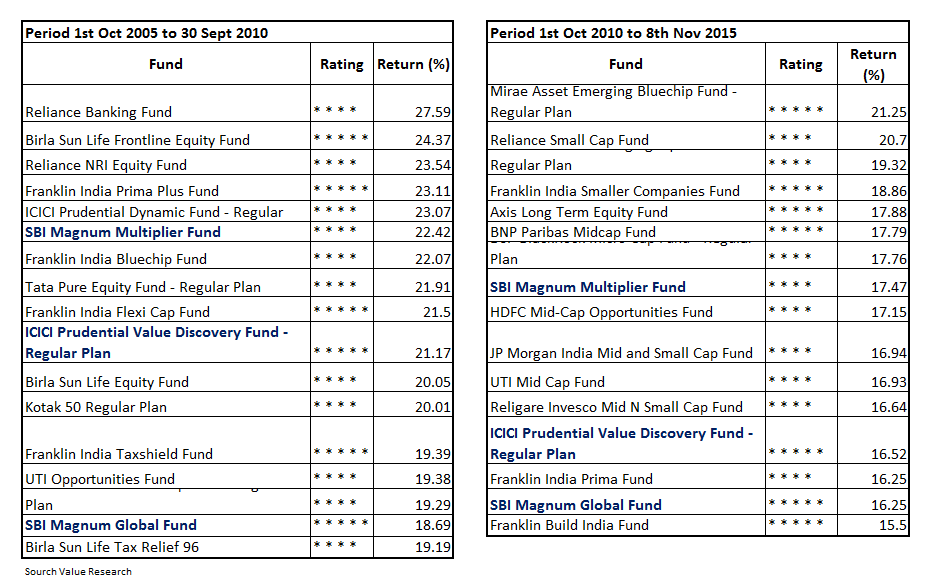

Asset Class না ধরে যদি আপনি Individual Fund (MF) ধরেন তো সেও ঐ একই ব্যপার। নীচের ছবিটা দেখুন।

2005 থেকে 2010 এই Time Period টায় যে Fund গুলো ছিলো Brigadier পরের 2010- 2015 এই Period টায় তারাই হয়ে গেল হাবিলদার। যারা শুধুমাত্র Performance, Return এগুলোকে Criteria করে Online এ Invest করতে যান একবার ভাববেন, নিজের Time & Money কে নষ্ট করছেন না তো?

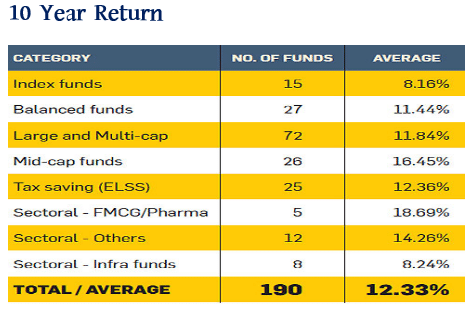

অথচ Mutual Fund এর বভিন্ন Fund বিভিন্ন Category তে বিভিন্ন Time Horizonপ্রচুর Return দিয়েছে।

এই Return গুলো কি কম? কারা এই Return গুলো পেয়েছে বা পেতে পারে, যারা Purpose/Goal Wise Invest করেছিলেন বা করবেন তারাই। যারা Return কে Target করে টাকা লাগিয়েছিলেন (Invest বলবো না) তাদের মধ্যে কেউ হয়ত কখোনো সখনো সামান্য কিছু Return পেয়েছেন ঠিকই। আমার অভিজ্ঞতায় আমি দেখেছি পরে তারা ওখানেই খোয়ান অনেক বেশি এবং কোনো Wealth Creation ও করতে পারেন না। Purpose Wise Investment এর Approach টাই আলাদা, তাই এই Approach টা যখন বেশিরভাগ মানুষ ঠিক নিতে পারেন না, আর ঠিক তখনই তারা “Product”, “Return” এগুলোতে Trapped হয়ে ভবিষ্যতে অসুবিধায় পড়ে যান।Return কে Target করে কোনো Product এর পিছনে দৌড়ানো অনেকটা সেই Product এর পিছনে দৌড়নোর মতো যেটা Advertisement করে যে এই তেল মাথায় মাখলেই মাথা চুলে ভর্তি হয়ে যাবে। ব্যাপারটা আমার মতে একই।

আমার মনে হয় Approach টা যদি Product Centric না হয়ে প্রত্যেকের নিজের নিজের Purpose Centric হয়, এবং সেইমত Planning তৈরী করা হয়, সেই Plan টাকে একটা Regular Interval এ Review করা হয়, তাতে অনেক কম Risk নিয়ে সফল হওয়া যায়।

13 thoughts on “The Easy Way To Earn The Highest Return”

অশোক বাবু, অসাধারন Article। হ্যাঁ আমারও উত্তর ছিলো Option 3, But এখন আমি বুঝলাম, শিখলাম। অসংখ্য ধন্যবাদ আপনাকে।

আমি সেই কবে আপনার কাছথেকেই প্রথম শিখে ছিলাম Product নয়, Performance নয়, Return নয়, Always give priority to your Purpose। বহু বছর আগে, সেই সময় একজন Finance Management এর Professor হয়েও এই নতুন অথচ খুব Simple ধারনাটা মেনে নিতে কি অসুবিধাই না হয়েছিলো, But আজ মনে হয় ভাগ্যিস ঐ “সোনার হরিণ” এর পিছোনে দৌড়ানো থেকে আপনি আমায় সরিয়ে ছিলেন, না হলে আজও আমি “যারে যায়না ধরা” তার পিছোনেই ছুটে মরতাম।

আমার একটা অনুরোধ আছে Mr. Roy, আপনি বই লিখুন এই নিয়ে, অনেক মানুষ এই ধারনা থেকে উপকৃত হবেন। আপনার Office এ যাবার ইচ্ছা আছে।

Beautiful and Insightful Article। আমি যতগুলো আপনার খুব ভালো Article পড়েছি তার মধ্যে এটা একটা।

আমাদের ধারনা আসলে সীমাবদ্ধ ছিলো Bank, Post office, LIC এদের কিছু Product নিয়ে। এই ভাবেই তো বেশ চলছিলো। সত্যি কথা বলতে কি চলছিলো না, যেহেতু আর সবই ছিলো অজানা, তাই RISK নামক বস্তুটিকে অজুহাত করে বালি তে মুখ গুঁজে ভাবছিলাম “সব ঠিক আছে”। আমরা তো Product, আর Return ছাড়া আর কিছুই জানতাম না। আমার টাকা আমি কোথায় রাখব সেটা তো আমিই ঠিক করব। Financial Planner, Financial Planning, ও বস্তুগুলো কি তাতো জনতামই না। Foot Ball খেলায় Goal ছাড়া Financial Goal জন্মে তো শুনিওনি। LIC করলে Agent উল্টে তার প্রাপ্য Commission এর কিছুটা দিতো। এই ছিলো অবস্হা।

আপনিই প্রথম বেশ কিছু বছর আগে আমাদের চোখ খুললেন। না হলে আজও মনের জানালা বন্ধ করে ভাবতাম “সব ঠিক আছে” আর মরীচিকার পিছনে দৌড়াতাম। আমি নিজে একজন Professional Person হয়েও বুঝতাম না, ভাবলে অবক লাগে। আপনার কাছ থেকেই প্রথম শিখলাম Personal Finance একটা Professional Subject, অনেক Technecalities এর সঙ্গে জড়িয়ে রয়েছে, ওটাকে নিয়ে ছেলে খেলা করলে জীবন থেকে মহামূল্যবান সময়টা বেরিয়ে যায়।

অসংখ্য ধন্যবাদ Mr. Roy। আপনার জন্যই আমি নিজে Financial Matter এ অনেক নিশ্চিন্ত ভাবতে পারি। Your are really a Financial Gurdian।

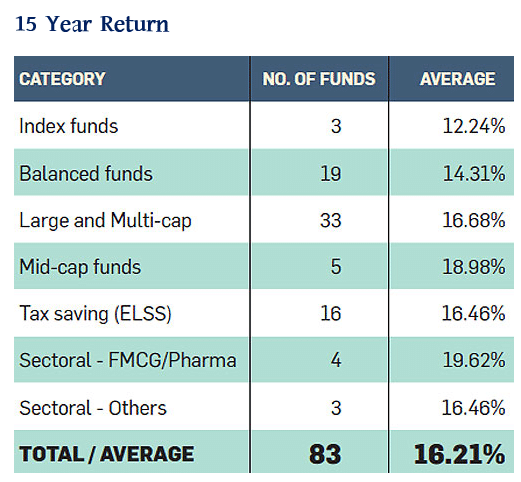

ধন্যবাদ রায়বাবু । একটা বিষয় জানতে পারলে ভালো হতো যে 10 year return আর 15 year return এ no. of funds এক নয় কেন ? পুনরায় ধন্যবাদ আপনাকে ।

10 বছর আগে থেকে এক একটা Catagory তে যত Fund Exist করছে 15 বছর আগে তো ওত Fund ছিলো না! ধন্যবাদ সকলকে।

Thank you Mr. Ashoke Roy for yet another enlightening article.

My choice would have been option 4. In the starting years of my career my surplus money is too less to invest for targeting any financial goal, or may be the target year has to be far enough to reach a certain goal. The article was helpful to streamline my thoughts.

A must read article for everyone, am sure lots of butterflies that keep a person troubling about their investment prospective, they can get a clear idea what for these common terms goal, returns signify and what can be done. Thank you Mr Roy for your beautiful article…

I will go for option no 1.Thank you for this nice article.

Dhonyobad ashok babu.apni a vabei likhte thakun.besir vag manus e jane na ki vabe tader ortho sasroi korte hoi.financial illiteracy onk somoy vul pothei chalona kore.jate ortho hani r durvaggyo k amontron deoa chara r kichu hoi na.apnar moto ekjon philosopher and guide peye aj onk sohoj vabe bank fixed deposit chere beronor sahos pacchi.dhonyobad.

Thank you sir. I have a request, if possible pls arrange an open seminar where all of us can join and learn more from you on Financial goal and future investment planning.

This will also give a platform to spread your good work to others who are still sleeping and living in a wrong dreem.

Kishore Dey

Amar mone hoy age wise goal setting ar regularly review Kore fund selection ebong performance judje Kore fund shifting kono expert financial advisor er help chhara sombhob noy. Bisesh Kore long term investment er jonno seta aro besi kothin. Amra bhagyoban je eta chokhe angul die apni dekhie dichchhen o guide korchhen. Thanks dada

Thanks Roy babu…আমি আপনার আটিকেল পড়ি, খুব ভালোলাগে .ও তার সাথে সাথে এটাও মনে হয় যে ,আপনার financial Suggesation থেকে আমি অনেক দুরে আছি.আমি financial guide হিসাবে কাউকে সেই মতো পাই নি.তাই কিছু ইনভেষ্ট করেছি ,যেটা কতটা রিটার্ন দেবে তাও অনিশ্চিত. আমি একজন খুদ্র ব্যাবসায়ী বয়স 32 কিছু Emargancey fund ও Retirement fund planing করে ইনভেষ্ট করতে চাই.Plz একটু advice পেলে ধন্য হতাম!…….আপনাকে পুনরায় ধন্যবাদ

Sir, plz write something how to Identify goals in short term, mid term, long term. Thank you..