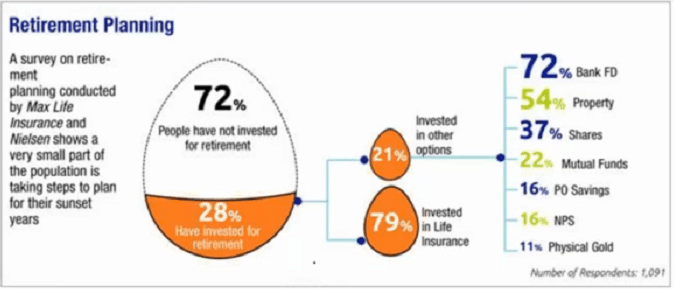

আপনার কি জানা আছে India তে 72% মানুষ আজও তাদের Retirement এর পর কিভাবে তাদের চলবে সেটা যেমন ভাবেনই নি তেমনি যথারীতি তার কোনো Retirement এর Provision ও করা হয়ে ওঠেনি।

বাকী 28% এর মধ্যে 79% People Life Insurance Product এ Invest করেই তারা মনে করছেন যে তাদের Retirement provision হয়ে যাবে।

আর যে 21% মাত্র মানুষ রয়েছেন যারা তাদের Retirement Provision করছেন বিভিন্ন Product এ এই 21% এর মধ্যে 72% People Bank FD কে Retirement Product হিসাবে Choose করে Already বসে আছেন। Impact টা একবার ভাবতে পারছেন। কার টাকা কে খাচ্ছে। Inflation আর Tax তো সব খেয়েই নিচ্ছে।

54% মানুষ আবার Real Estate বা Property কেই Retirement Vehicle হিসাবে Choose করেছেন। যখন ঠিক প্রয়োজন শুরু হবে তখন Liquidity র জন্য Time Consuming হয়ে যাবে না তো?

Total Survey Report টা আমি নীচে দিলাম।

এই Survey Report টা Share করার কারন হলো একজন মনুষের জীবনে Retirement এর জন্য Planning বা ভাবনা যে ঠিক কতটা গুরুত্বপূর্ণ সেটা অনেকেই আজও ঠিক বুঝে উঠতে পারেন নি। অনেকে হয়ত বোঝেন, কিন্তু যখন বোঝেন তখন Practically তার আর কিছুই তো করার থাকে না। গত কয়েকদিন আগে একটা Organization এ এই Retirement নিয়ে একটা Awareness program এ আরো ভয়ঙ্কর একটা ছবি দেখলাম, কতজন তো তাদের PF থেকে টাকা তুলে নিয়েছেন বিভিন্ন প্রয়োজনে- যেমন মেয়ের বিয়ে, Wife এর চিকিৎসা, ছেলের লখাপড়া ইত্যাদি Purpose এ। কি মারাত্নক ব্যপার একবার ভাবুন। আজ সবাই Present কে Joyful করতে গিয়ে Future কে Painful করে ফেলছেন না তো? Finance এ আজকের করা Event এর Implication ভবিষ্যতে কি হতে পারে সেটা কজন ভাবতে পারেন বা ভাবার আদৌ যে কোনো প্রয়োজন আছে সেটা উপলব্ধি করেন ? আমি জানি না।

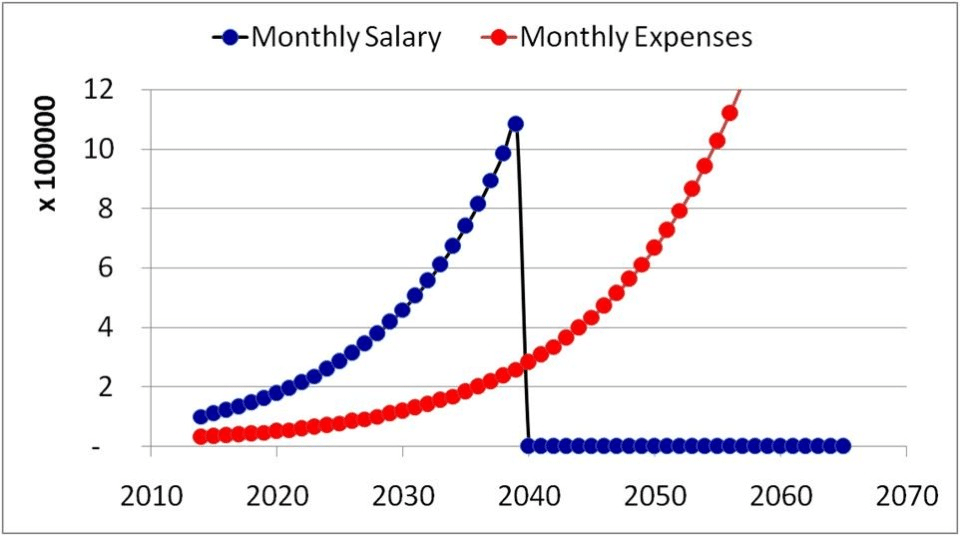

Retirement মানে 58 বা 60 Age নয়। Retirement হলো সেই সেই সময় যেদিন একজনের Income Zero হবে, But Expenses টা চলতেই থাকবে। একবার ভাবুন যখন একজনের Income Zero হয়ে গেল তার Requirement কিন্তু শেষ হয়ে গেলো না। Requirement গুলো পূরন হবে কলসীতে কতটা জল ভরা হয়েছে সেটা থেকে। ঐ কলসীতে তো Retire করার পর আর জল ভরা যবে না কারন Income Zero হয়ে যাচ্ছে। ঐ Period এ কেউ Loan ও কোন Retired Person কে দেবে না। After Retirement যা কিছু প্রয়োজন হবে তার দাম সব জিনিসের মতো বড়বে বই কমবে তো না। (উপরের Chart টা দেখুন, Red Dot টা Expenses Line, যেটা বাড়ছে, আর Blue Dot টা Income Line ওটা Retirement এর সাথে সাথেই Drop করে Zero হয়ে যাচ্ছে)। তখন তো আবার একটা বড় খরচ যুক্ত হবে Regular Medical Expenditure, যার বেশিরভাগটাই হবে বিভিন্ন ঘ্যানঘ্যনে রোগের জন্য (যেমন- Blood Sugar, Hypertension, Neuro logical Disease, Arthritis, ইত্যাদি) এগুলোর জন্য সবসময় Hospitalization এরও যে প্রয়োজন হবে তারও সম্ভবনা কম তাই না? তাই Medi-claim Coverage ও ওই সমস্ত অসুখে পাওয়া যাবে না। But ওই রোগ গুলোর চিকিৎসা খরচ অল্প অল্প করে সামগ্রিক ভাবে অনেক। Nuclear Family Concept এ অন্যের সাহায্য পাওয়ার ও তো কোনো আশা নেই। কে কাকে সাহায্য করবে? সবারই তো একই অবস্হা। তাই না? মাথায় রাখবেন Your Child is Not your Retirement Fund and Also Not your Emergency Fund। তাদের করার ইচ্ছা থাকলেও তাদের সময় এবং আর্থিক সাচ্ছন্দ কতটা সেই সময় থাকবে এটাও ভেবে দেখা প্রয়োজন রয়েছে।

হয়তো কেউ কেউ এই মুহূর্তে বুঝে গেলেন যে হ্যাঁ, Retirement এর জন্য Provision রাখাটা প্রয়োজন। ভালো কথা, যদি আপনার Office Salary থেকে PF or VPF কাটা হয় তাতেই কি আপনি Retirement নিয়ে নিশ্চিন্ত থকবেন? না, একবার যাচাই করে দেখে নেবেন যে Actually Retirement Corpus ঠিক কত হলে ঐ Corpus টি থেকে কোনো Compromise না করেই আপনি এবং আপনার Mrs. যত দিন জীবিত থাকবেন তত দিন ভালো ভাবে চলে যাবে। চলুন, আমি একটু ছোট্ট করে Help করার চেষ্টা করছি।

(এই Calculation উধাহরন হিসাবে দেখান হয়েছে, Mutual Fund Returns are Subject to market risk)

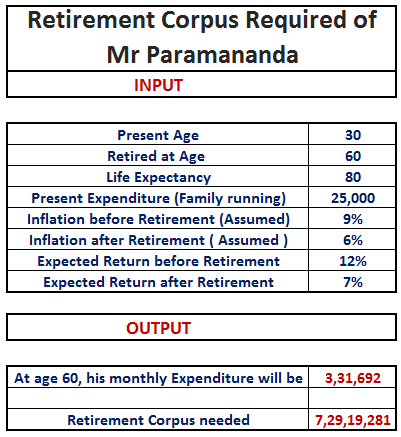

আমাদের Mr Paramananda র বর্তমান বয়স 30 বছর, উনি মনে করছেন Retirement করবেন 60 বছর বয়সে, এবং আনুমানিক ধরা হলো যে উনি 80 বছর বয়স পর্য্যন্ত জীবিত থাকবেন। ওনার বর্তমানে Family চালাতে খরচ হয় 25,000 টাকা করে প্রতি মাসে ( Loan EMI, Insurance Premium বাদে )। ওনার খরচের Nature বিচার করে ধরা হোলো যে Average Inflation Rate 9% হতে পারে এবং উনি যেখানে Retirement এর আগে Invest করবেন (Asset Allocation Strategy Follow করে) সেখান থেকে Average 12% Return পাবেন আর Post Retirement Period এ Inflation ধরা হলো 6% এবং Post Retirement Period এ উনি ওনার Retirement Corpus টা থেকে 7% Return পাবেন। তাহলে আজকের মাসে 25,000 টাকা Expenditure টা 9% Inflation এর জন্য বেড়ে তখন হবে ঐ 60 বছর বয়সে প্রতি মাসে হবে 3,31,692 টাকা। আমি বেশ বুঝতে পারছি অনেকেই ঠিক এই ব্যপারটা নিতে পারলেন না। কি আর করা যাবে, Compound Effect যেমন আপনার Investment Value কে বাড়ায় ঠিক তেমনি Expenditure কেও একই ভাবে বাড়াবে। আপনিও Calculate করে দেখে নিতেই পারেন। Calculate করে দেখা যাচ্ছে যে Mr Paramananda কে 7,29,19,281 টাকার একটা Retirement Corpus বানাতে হবে, যাতে করে ওনার 80 বছর বয়স পর্য্যন্ত উনি প্রত্যেক মাসে ঐ বর্তমানে যেরকম 25,000 টাকা নিয়ে চলাচ্ছেন Inflation Adjusted হয়ে প্রতি মাসে ঐ Value টা যা দাঁড়াবে সেটাই প্রত্যেক মাসে ঐ Retirement Corpus Fund টি থেকে উনি তখন Pension পাবেন, এবং ওনার চলে যাবে।

এবার দেখে নিন আমাদের Mr Bhavananda, ওনারও বয়স একই, সব Data একই, শুধু ওনার বর্তমান Family Expenditure হলো প্রতি মাসে (Loan EMI, Insurance Premium বাদে) 16,000 টাকা। সেখেত্রে ওনাকে Retirement Corpus বানাতে হবে 4,66,68,344 টাকা। তার মানে আশাকরি বুঝতে পারলেন যে আগামী দিনে আপনার জন্য কত টাকার Retirement Corpus এর প্রয়োজন হবে সেটা আপনার Income এর ওপর কিন্তু নির্ভর করছে না, নির্ভর করছে আপনার Present Expenditure এর ওপর। আজকের Expenditure Retirement Corpus Set করার জন্য অন্যতম একটা Factor।

এবার আর একটা Practical Example দেখাচ্ছি।

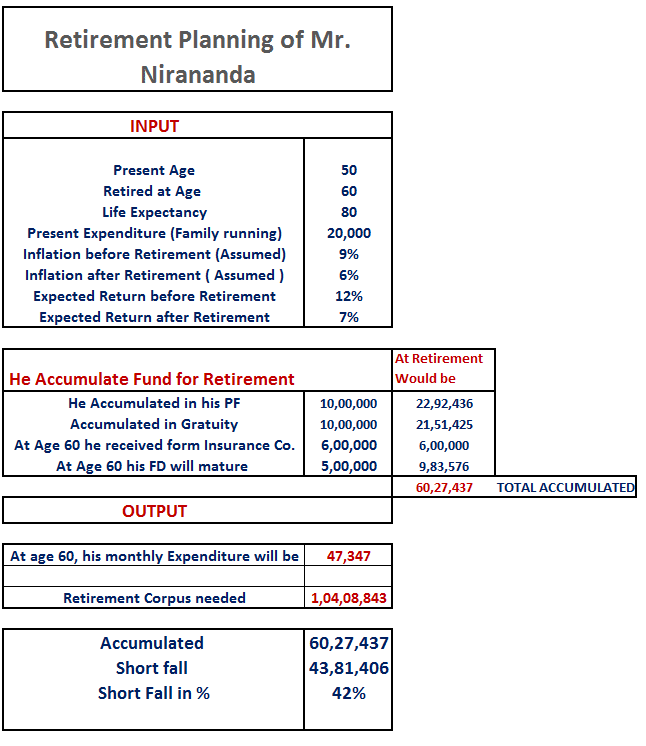

Mr. Nirananda, বয়স বর্তমানে 50 বছর, 60 বছরে Retire করবেন, মাসে 20,000 টাকা করে Family চালাতে খরচ হয়, বাকি সব আগের মতই আছে। Nirananda বাবু Already PF এ 10 লাখ টাকা আনুমানিক জমিয়েছেন, Gratuity তেও আনুমানিক 10 লাখ জমিয়েছেন, FD করা আছে 5 লাখ টাকার মতো, উনি বললেন 60 বছর বয়সে ওনার Insurance Policy Mature হবে এবং প্রায় 5 লাখ টাকা উনি পাবেন। উনি এগুলোর উপরে ভরসা করে নিশ্চিন্তেই আছেন যে ওনার তো Retirement Provision করাই আছে, চিন্তার কিছু নেই। কিন্তু Calculation বলছে ওনার Retirement Corpus Requirement হলো 1 Crore এর কিছু বেশি যেখানে উনি Accumulate করতে পারছেন 60 লাখের কিছু বেশি। যা প্রয়োজন তার 58% উনি Accumulate করতে পারছেন বাকি 42% মতো Short Fall থেকেই যাচ্ছে।

After 60 ওনার তো Income Zero হয়ে যাচ্ছে, ঐ বয়সে গিয়ে কি আর উনি Life Style Expenditure আর কোনোভাবে কমাতে পারবেন? যদি না পারেন তাহলে হয় ওনাকে আজই বাকি Shortfall কিভাবে Manage করতে হবে সেটা ভাবতে হবে নতুবা ওনার 70 বছর বয়সের মধ্যেই ঐ 60 লাখের Fund টি Exhaust হয়ে যাবে। কঠিন বাস্তব কিন্তু এটাই। তখন তো আর কিছুই করার থাকবে না।

তাই আমার অনুরোধ আপনার Retirement Provision নিয়ে আর যাই হোক Please Casual Approach না করে এটাকে Seriously নিয়ে একদম দেরী না করে আজই আপনার Financial Advisor এর সাথে বসে Consult করুন। কোন Fund এ Return বেশি, Direct mode সস্তা না Regular Mode – এসব নিয়ে De focused হবেন না Please। Personal Finance ব্যপারটাকে Casually নিলে পরে কিন্তু ভয়ানক পস্তাতে হতে পারে । এগুলো সবই হল আমার মত, আপনি আমার সঙ্গে একমত নাও হতে পারেন।

Last ঐ Awareness Program এ অবশেষে একজন কে পেলাম যার বয়স মাত্র 30 বছর, ছেলেটি Engineer, ওই ছেলেটি চাকরী পেয়েছে 26 বছর বয়সে, এবং চাকরী পাবার পর থেকেই ও প্রতি মাসে ও 5,000 টাকা করে Retirement এর জন্য Invest শুরু করে দিয়েছে দেখলাম, দেখা গেল ও যদি Just ঐ 5,000 টাকাটাই Invest করে যায়, Investment আর না বাড়িয়ে Investment টা ওর 60 বছর বয়স পর্য্যন্ত চালিয়ে যেতে পারে তাহলেই ও 5 কোটি টাকার একটা Retirement Fund Accumulate করে ফেলতে পারবে। আশাকরি বুঝতে পারছেন Early Start, Immediate Start এর Benefit সব সময় বেশি হয়। Don’t Procrastinate about Retirement Planning.

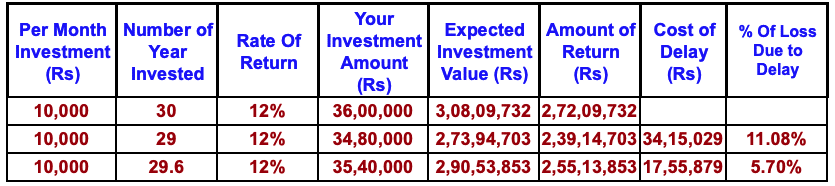

Procrastinate Cost মারাত্নক খতি করে দেয়। এই Chart টা ভালো করে দেখলে বুঝতে পারবেন।

ধরুন কেউ প্রতিমাসে 10,000 টাকা করে Invest করছেন তার Retirement এর জন্য এবং ধরুন তার ঐ Investment টা চলবে 30 বছর। সেক্ষেত্রে তিনি Retirement এর জন্য Fund Accumulate করতে পারবেন 3,08,09,732 টাকার মত।এবার আর একজন তিনি সব একই করলেন শুধু ভাবতে, চিন্তা করতে সময় নিলেন 1বছর, অর্থাৎ তার Investment টা চলল 29 বছর, দেখুন তিনি কম দিলেন 10,000 X 12 = 1,20,000 টাকা কিন্তু পেলেন কম 34,15,029 টাকার মত, Loss 11.08%।ভাবুন একবার Delay Cost কি মারাত্নক রূপ নেয়।

এবার আর একজন, তিনি মাত্র 6 মাস ভাবতে সময় নিলেন, তার মানে তার Investment টা চলল 29.6 বছর, কম দিতে হল 10,000 X 6 = 60,000 টাকা, Just 6 মাস Delay করার জন্য কম পেলেন 17,55,879 টাকা, Loss 5.70%।দেখি,ভাবি,চিন্তাকরির Cost কিন্তু অনেক।

আপনাদের মতামত পেলে ভাল লাগবে।

এই সংক্রান্ত দুটো ভিডিও দিলাম, দেখলে আশাকরি আরও অনেক কিছু জানতেপারবেন।

Retirement is a BIG thing! Don’t neglect it! – Part 1

Retirement is a BIG thing! Don’t neglect it! – Part 2

13 thoughts on “How Do You Make Your Retirement More Safe & Secure?”

Mr Roy, Excellent article। নিজের Finance নিয়ে সঠিক ধারনা না থাকায় আমি আপনার লেখাগুলো থেকে Idea গুলো আগে ঠিক নিতে পারতাম না। আপনার Approach টা হলো Plan Oriented, Objective Oriented, যেটা বুঝতে অসুবিধা হতো। এখন বেশ কয়েকবার আপনার সাথে বসে Discussion এর পর Total Mindset টাই আমার Change হয়ে গেছে। আমি নিজেকে ভাগ্যবান বলে মনে করি, কারন যদি ওনার সাথে আমার না পরিচয় হতো তাহলে আজও আমি আর পাঁচ জনের মতো Product, Return এগুলোর পিছনেই শুধু দৌড়োতাম। ধন্যবাদ Mr. Roy। আরো এ ধরনের লেখা চাই।

আমি Retired Bank Employee। আমি ভাবতাম যে আমি সব জানি, সব বুঝি। পরিস্থিতি আমায় শিখিয়েছে আমি কতটা ভুল জানতাম।

রায় বাবু যা বলেছেন একদম ঠিক কথা। Bank Post এবং office এর Interest যে ভাবে কমছে তাতে Retirement এর আগে থেকে Plan না করে রাখলে খুব বিপদ। আমি 5 বছর হলো Retire করেছি, মর্মে মর্মে উপলব্ধি করছি। রায় বাবু অনেকটা সামলে দিয়েছেন। আমার তো এখন উনিই ভরসা।

আমি একজন Unplanned Way তে চলা ব্যক্তি, Retire করার পর বাস্তবের মুখোমুখি হয়ে বলছি Be Serious about your retirement planning। রায় বাবু যেভাবে Guide করছেন বিশ্বাসের সঙ্গে সেটা মেনে চললে সমস্য হবে না বলে আমার মনে হয়।

Very well explained with practical examples, and most important in simple Bengali write-up which makes more easy to understand.. fantastic, carry on educating people..best wishes

অসাধারন একটা Practical অভিজ্ঞতা সম্পন্ন Article পড়লাম। আমি এমন একটা Department এর সঙ্গে যুক্ত যেখনে Retirement হয়ে যাওয়া মানুষ জনের সঙ্গেও আমার যোগযোগ থাকে। আমি আমার দেখা দু একটা অভিজ্ঞতা Just Share করছি।

আমি Asoke Babur কাছে শিখেছি পরে নিজের চোখে দেখে বুঝেছি যে Retirement এর আগে হোক বা Retirement এর পরে হোক Retirement Fund থেকে Unplanned Way তে টাকা খরচ করে ফেললে তখুনি তার প্রতিক্রিয়া বোঝা যায় না। বোঝা যায় ঠিক 4-5 বছর পর থেকে, মুশকিলটা হয় তখন আর কিুছুই করার থাকে না। কত মানুষ যে না বুঝে না ভেবে Retirement Fund থেকে নিছকই শখ পূরণ করার জন্য গাড়ী কেনেন, Flat কেনেন, AC কেনেন, বাড়িতে রঙ শুরু করেন, বা ছেলের আব্দার মেটাতে দামি Motor Cycle এরকম আরো কত কি যে করেন তার ঠিক নেই। তার ঠিক বছর 5-6 পর থেকে যখনই ঐ মানুষগুলোকে দেখি খুব কষ্ট হয়। Asoke বাবুর সাথে এ নিয়ে অনেক আলোচনা হয়। ওনার অভিজ্ঞতা, Knowledge, People Psychology বোঝার খমতা আমায় মুগ্ধ করে। উনি আমায় ওনার অভিজ্ঞতা থেকে বলেন বহু শিক্ষ্যিত ব্যক্তিরাও এই ধরনের ভুল বার বার নাকি করেন। আমার মনে হয় আজও বহু মানুষ মেনেই নিতে পারেন না যে তার টাকা পয়সার ব্যপারে যে অন্যের Advise নেওয়াটা ভীষন জরুরী। কপালগুনে যদি Asoke Babu র মত Adviser পেয়েযান তো সোনায় সোহাগা।

এই লেখাটা অনেকের কাছে Eye Opener হতে পারে।

সুন্দর আর্টিক্যাল । আমিও প্লান করতে চাই।সহজ ভাষা কিন্তু গভীরতা অনেক ।নতুন প্রজন্মের তথা বর্তমানে যারা বিভিন্ন বেসরকারী সংস্থায় কর্মরত, তাদের কাছে এক দিশারী।

Outstanding article!Most of us cannot visualise our future far away. Effect of inflation and different type of taxes erodes our long term investment in bank ,post office or other conventional institutions. The article shows some ways for fulfilling our needs after our retirement…in our older days when our requirement of money will be much more but our scope for generating money is much less or almost restricted. Actually the importance of retirement planning is not still important to most of us due to our ignorance or lack of planning for proper needbased investment. Only the guidance of an expert financial planner can acually guide us for that purpose. The article is really an eye opener. Thanks dada.

Thanks Asokeda for sharing your experience with us through this well researched article .

আজ থেকে প্রায় 9 বছর আগে আমি তখন প্রথম চাকরীতে ঢুকি তখন আমার বাবা Roy Uncle এর সাথে আমায় Introduce করিয়ে দেন। ঐ প্রথম দিনেই উনি আমায় বুঝিয়ে দিয়েছিলেন যে আমি Salary হিসাবে যে টাকাটা হাতে পাই ঐ পুরো টাকাটা আমার Salary নয়। ঐ দিনই উনি আমায় আমার Retirement এর জন্য Investment শুরু করিয়ে দিয়ে ছিলেন। আজও চলছে, অবশ্যই বেড়েছ According to my Retirement Plan। আমি যখন আমার বন্ধুদের দেখি তখন আমি ভাবি এরা কেনো আজও বুঝতে চাইছে না?

Very informative article. People should know about this information much before retirement. Many people mentally prepared themselves to become dependent on their children.

সত্যি এখনও অনেকেই বুঝতে চায় না এই Retirement সম্বন্ধে, আপনি খুব ভালো করে ব্যপার গুলো বুঝতে সাহায্য করেন। অনেকই ভবিষ্যতের জন্য তাদের সন্তানদের ওপর depend হয়ে থাকতে চায় আমি নিজেই আমার চারপাশে এই রকম ধারণার লোকজন দেখতে পাই।

Ato sundor abong logical akta lekha porlam. Lekhata porar por voi o lagchilo. But it’s true. Jara eta na bujhbe khub somosya hobe. Any way it’s a good article. Thanks Ashok Da

Very nice and practical writing.

বিষয়টি খুবই গুরুত্বপূর্ণ । আর এরকম গুরুত্বপূর্ণ বিষয়ের উপর আলোকপাত করার জন্য আপনাকে অনেক ধন্যবাদ ।