গত কয়কদিনে বেশ কিছু মানুষের সঙ্গে কথা বলতে গিয়ে দেখলাম বেশিরভাগ ব্যক্তির Investment Risk সম্বন্ধে বিশেষ কিছু ধারনা তৈরী হয়নি। অনেকেরই ধারনা হলো Capital টা যেখানে কমবে না মানে সেটা Risk Free। Capital নয়, Capital Value টা কমছে কিনা সেটা যেহেতু Calculate করার পদ্ধতি বা তার Implication বেশির ভাগ ব্যক্তিরই ঠিক জানা হয়ে ওঠে নি তাই আর ওটা নিয়ে কেউ মাথাই ঘামান না।

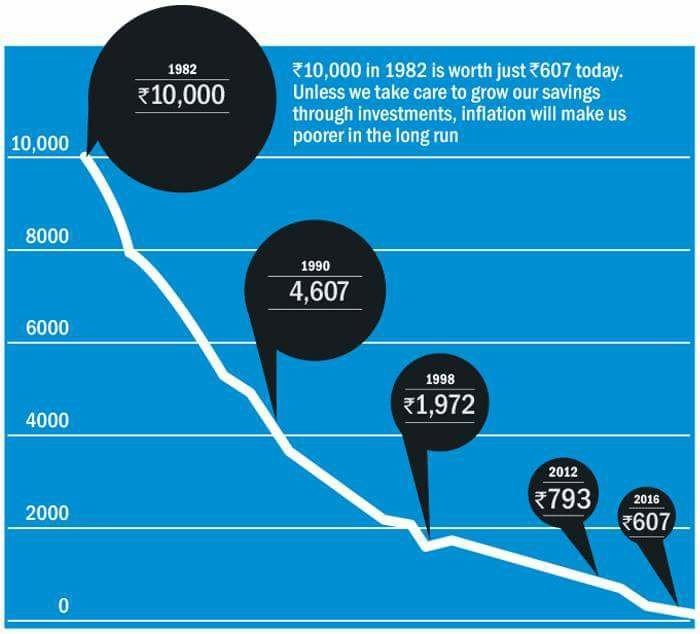

উপরের Chart টাতে দেখছেন Money Value শুধু Inflation এর কারনে কিভাবে Erode হচ্ছে। Holding Cash is also RISKY। একটা Simple Example বলছি। ধরুন আজ আপনার হাতে 1,00,000 টাকা আছে, আপনি ঠিক করলেন যে এই টাকাটা দিয়ে আপনি আপনার বাড়িটাকে Repair করার কাজে ব্যবহার করবেন, মিস্ত্রি বা Contractor কে ডেকে Estimate ও নিলেন, উনিও Estimate দিলেন 1,00,000 টাকার মধ্যেই কিন্তু আপত্তি এল বাড়ি থেকে, Family Member রা রাজী নয়। অগত্যা আপনি কি আর করবেন ঐ 1,00,000 টাকাটি Bank এ 5 বছরের Term এ FD করে দিলেন, 8% Interest Rate এ।

5 বছর পর আপনি ফেরত পেলেন আসল 1,00,000 টাকা + 5 বছরের ( বছরে 8,000 টাকা করে) 40,000 টাকা Interest সহ 1,40,000 টাকা, কিন্তু Actually হাতে পেলেন 10% TDS TAX On Rs. 40,000=4,000 কেটে 1,36,000 টাকা। এবার ধরুন এই 5 বছর পরআপনার Family Member র বাড়িটা Repair করানোর ব্যপারে রাজী হয়ে গেলো, আপনিও সেই মিস্ত্রি কেই ডাকলেন, কিন্তু এখন সে Estimate দিলো 1,55.000 টাকা ( 9 % Inflation Rate এ )। যদি একবারের জন্যও ভুল করেও আপনি বলেফেলেন যে তখন তো বলেছিলেন 1,00,000 তাহলেএখন এতটা বেশি হচ্ছে কেন? তাহলে সে তখন আপনার মাথা খরাপ করে দেবে এই বলে যে তখন একটা মিস্ত্রির মজুরী ছিলো অমুক এখন অমুক, সিমেন্টের দাম ছিলো অমুক এখন অমুক ইত্যাদি ইত্যাদি। তার মানে কি দাঁড়ালো Guranteed Return Product এ টাকা রেখেও (1,55,000-1,36,000) = 19,000 টাকা 5 বছরে কোথায় খয়ে গেলো, তার মানে প্রতি বছর প্রায় 4,000 টাকার কাছাকাছি Erode হয়ে গেল। এটা কি Assured Fund এ রেখে Assured Loss নয়। এটা কি Risk নয়? এই Example টা হয়তো আগেও ব্যবহর করেছি তবু আজও ওটাই লিখলাম কারন আমার মনে হয়েছে হয়তো Logic টা আপনারা সহজে বুঝতে পরবেন।

তার মানে দাঁড়লো কি টাকাকে যদি আমরা Idle রাখি তাহলে Inflation এর কারনেও টাকা কমবে। ওটা একটা বড় RISK। অনেকেই এটা Ignore করেন। এই কারনে Inflation কে বলে Silent Killer। আর একটা Risk হলো Inflation + Tax এর থেকে যদি Investment Return কম হয় তাহলে Long Term এ খুব বড় RISK হয়ে যাবে সেটা। কারন Money Compounded Way তে Erode হয়ে যাবে Due to Inflation & Tax। এই ব্যপারটা এতটাই Silently ঘটে যে বহু ব্যক্তি এর Implication টা ধরতে না পেরে Time এবং Money দুটোই খুইয়ে বসেন। Solution হলো Clear Specify করে নিন নিজের Purpose, সেই অনুযায়ী টাকাকে Savings, Deposit এবং Investment এ ভাগ করে দিন। নাহলে অনাবশ্যক Savings Account এ বা FD তে টাকা ফেলে রাখাটা বড় Risk হয়ে যাবে। Casual approach, Indecision এবং Ignorance এই ধরনের Bad Habit Grow করায়।

যেমন বলছি, বহু মানুষের Cash Flow Analysis করতে গিয়ে দেখি হয়তো তার Income থেকে সমস্ত Expenditure, All Commitment, Investment সব বাদ দিয়ে তার Surplus Cash হয়তো দেখা গেল 22,000 টাকা, তার যা কিছু Future Purpose বা Goal সেগুলো Fulfill করতে গেলে Monthly Requirement হয়তো 20,000 টাকা। মজার ব্যপার হলো সব দেখেও কিন্তু তিনি Investment শুরু করলেন মাত্র 5,000 টাকার। একটা 10 বছর আগেকার ঘটে যাওয়া ঘটনা Just তুলে ধরছি, হয়তো বুঝতে সুবধা হতে পারে। ঐ ভদ্রোলোক তখন তার ছেলের Higher Education এর জন্য কিছু Invest করতে চান বলে Invest করেছিলেন মাসে 1,000 টাকা করে, As per Requirement Investment করার প্রয়োজন ছিলো 3,500 টাকা করে মাসে, ওনার Surplus Money ছিলো সে সময় 6,500 টাকা প্রতি মাসে। আজ ঐ Higher Education Requirement টা Fulfill করার সময় হয়েছিলো এই গত June মাসে, ওনার ঐ 1,000 টাকার Investment টা হয়েছিলো প্রায় 3,77,000 টাকার মতো, প্রয়োজন ছিলো 12 লাখ টাকার কিছু বেশি, উনি Education Loan নিলেন, Problem টা মিটে গেলো, ব্যাস। Problem টা কি সত্যিই মিটলো? যদি উনি ঐ Fund টা তেই যেটা Requirement ছিলো 3,500 টকা করে Investment তখন Just ওটাই করতেন তাহলে ঐ Fund টার Value হতো 13,20,000 টাকার মতো।

সব থেকে জরুরী কথা হলো যদি উনি ঐ সময়ই ঐ 3,500 টাকা করেই Invest করতেন তাহলে এই বয়সে আর Loan টাতো করতে হতো না। Education Loan is Always Costly। ওনাকে আমি জিজ্ঞাসা করলাম যে তখন তো খরচ খরচা বাদ দিয়ে যা Surplus ছিলো সেটা তো আপনি Invest করতেই পারতেন, তো সেই প্রত্যেক মাসের Extra টাকাটা কোথায় গেল ভেবে দেখেছেন কি? উত্তরে যেটা এলো সেটা অনেক বড় কাহিনী। Ultimate কথা হলো টকাটা খরচ হয়ে গেছে। এটাই হয়, টাকার দাঁত আছে সেটা কজন মানেন, টাকা কখনো Idle থাকতে পারে না, টাকা সর্বদাই জলের মতো যেদিকে ঢালু পাবে ঐ দিকেই গড়াতে থাকবে, ও নিজে নিজে খরচের একটা Shape তৈরী করে নেবে, এগুলো টাকার Nature। ও টাকার মালিককে তর পর এতটাই প্রভাবিত করে ফেলবে যে টাকার মালিক তখন ভাবতে বাধ্য হবে যে এই ভাবে চলাটাই প্রয়োজন। এই কারনেই একে বলা হয় Liquid Cash। ঐ ভাবে বেহসাবি খরচ বাড়ানোর ফলে আজ ওনার খরচ এতটাই বেশি যে Retirement Requirement ও অনেক বেশি দাঁড়াচ্ছে, যেটা এই বয়সে তৈরী করা সম্ভবই নয়। আশাকরি বোঝাতে পারলাম Surplus Money কেনো Proper Judicially Use করা প্রয়োজন।

আর এক ভদ্রলোকের কথা বলি, আজ থেকে প্রায় 15 বছর আগে যা Investment করার মতো যা Surplus Cash তর ছিলো তাতে উনি 10,000 টাকা করে Monthly Invest খুব সহযেই করতে পারতেন কিন্তু উনি শুরু করলেন মাসে 10,000 টাকা করে Investment এই 2017 তে, Retirement এর জন্য। এবার হিসাবটা একবর বুঝে নিন।

যদি উনি ঐ 15 বছর আগে থেকেই 10,000 টাকা করেই মাসে Investment টা শুরু করে দিতেন তাহলে 30 বছর পর যখন ওনার Retirement এর সময় আসবে তখন তার Value হতো প্রায় 3 কোটি টাকার কিছু বেশি (Return 12% ধরে)। উনি ঐ 30 বছরে Invest করতেন 10,000 X 12 =1,20,000 টাকা করে প্রতি বছরে, 30 বছরে 1,20,000 X 30 = 36,00,000 টাকা। এবার এই যে 15 টা বছর উনি “ভাবছি”, “দেখছি”, “একটু সামলে নি”, ইত্যাদি ভাবে Procrastinate করে বা Indecision এ থেকে কাটালেন, তাতে পরিস্হিতি কি দাঁড়ালো দেখুন। ঐ ভদ্রোলোকর 15 বছর তো “করছি” “করব” করে চলে গেছে ওনার হাতে আছে আর 15 টা বছর, উনি এই 15 বছর 10,000 টাকা করে মাসে Invest করে Accumulate করতে পরবেন 47 লাখ টাকার মতো, Investment Amount 10,000 X 12 = 1,20,000 টাকা করে 15 বছর অর্থাৎ 18,00,000 টাকা। তার মানে Delay করার জন্য ওনাকে আগের 30 বছরর থেকে কম দিতে হলো 18 লাখ টাকা এটা ঠিকই, আবার এটাও ঠিক যে 30 বছর আগেই ঐ 10 হাজার টাকা করে মাসে Investment শুরু করে ছিলো তার থেকে অনেক বেশি সচ্ছন্দে কাটিয়েছেন যে ব্যক্তি 15 বছর পর শুরু করেছেন, তাই না? কিন্তু Actual Impact হল, 18 লাখ টকার সাচ্ছন্দ তিনি উপোভোগ করলেন প্রায় 2.5 কোটি টকার Opportunity টা হারিয়ে। এই কারনেই বলা হয় In Finance Indecision is too much Costly।

এই সব Calculation দেখে ঐ ভদ্রলোক স্থির করলেন যে উনি এই বাকি 15 টা বছর মাসে 10,000 নয় তিন গুন বাড়িয়ে 30,000 টাকা করে Invest করবেন, যাতে ঐ ফেলে আসা Loss টাকে Make-up করতে পরেন। কিন্তু দুর্ভাগ্য এটাই উনি Compounding এর Power টা বুঝতে পরেন নি। এই 15 বছরে মাসে 30 হাজার টাকা করে উনি Invest করবেন 54 লাখ টকা, তাতে ঐ 15 বছরে আগের মতো 12% Rate Return পেলেও এই Value হবে 1.5 Crore এর কাছাকাছি। আগের 3 Crore এর অর্ধেক, Investment Double।

অল্প কিছু মানুষ যারা আজ এই Logic টা Already বুঝে ফেলেছেন তাদের মুখে আমি বার বার শুনি “ইস্ আগে যদি শুরু করতে পারতাম”? আমি তাদের একটাই কথা বলি তা হলো একদিন বলবেন “ভাগ্যিস তখন শুরু করেছিলাম”! আজ বহু মনুষ নানান ছেঁদো অজুহাতে এই “ভাগ্যিস” বলার সৌভাগ্যটাও হরাচ্ছেন। আজও বলছি আপনি পরে “ভাগ্যিস” বলবেন না “ইস্” বলবেন এটা সম্পূর্ণ আপনার হাতেই রয়েছে।

আবার বেশ কিছু মানুষ আছেন যারা হয়তো অজান্তে ভুল Investment Product এ ঢুকে পড়ে Trapped হয়ে আর বেরোতে পারছেন না, Opportunity Loss করছেন। সব থেকে বড় Trap হলো Insurance Endowment আর Insurance Money Back Plan। অনেক মানুষকে দেখি একটা সময় এই Product গুলো বুঝে বা না বুঝে করা হয়ে গেছে, এখন হয়তো বুঝতে পরছেন যে ঐ Product গুলো আদৌ তার কোনো Financial Purpose ই Fulfill করতে পরবে না। তবু Surrender করলে Instant Loss এর ভয়ে ভবিষ্যেতের বড় Opportunity Loss এর Effect এর সামনে পড়বেন। কিছ্ছু করার নেই, Insurance Investment Product নয়, Risk Protection Product। এত Long Term কোনো Product এ Invest করে মাত্র (Maximum) 5% + Return কি আদৌ কোনো কাজে দেবে?

এক ভদ্রোলোকের বাস্তবে ঘটা Example তুলে ধরছি। উনি Insurance Premium দিতেন বছরে 1,92,000 টাকা করে, Sum Assured ছিলো 22 লাখ টাকার মতো। Average Maturity Period বাকি ছিলো প্রায় 15 বছর। উনি সব Policy Surrender করে 50 লাখ টাকার একটা Term Policy করে নিয়ে ছিলেন যার Premium ছিলো বছরে 14,000 টাকার মতো, Rest of the Amount উনি Rest of the Period এর জন্য মাসে মসে Investment Start করে দিয়েছিলেন। উনি মাসে 15,000 টকা করে Invest শুরু করেছিলেন আর পুরোনো Policy গুলো Surrender করে যা পেয়েছিলন ওটাও One Time এ ওর সাথেই Investment করে দিয়েছিলেন। ওনার Value ঐ বাকি 15 বছরে দাঁড়াবে Approximate 1.5 কোটির ও কিছু বেশি। আগের Only Insurance এর থেকে Life Coverage ও অনেক বেশি পাচ্ছেন। আর Insurance Maturity থেকে কত পেতে পারতেন, তর্কের খাতিরে Maximum 22 লাখ Sum Assured এর Double 44 লাখ টাকা (যেটা বস্তবে আদৌ সম্ভব নয়)। একটা ভুল Product এ ঢুকে পড়ে, নিশ্চিৎ Loss হবে জেনেও তাকে Carry করে নিয়ে যাওয়াটা কি Financial Risk নয়?

বহু মানুষ আছেন, যাদের যথাযথ Financial Knowledge না থাকায়, এবং Product এর ওপোর অত্যধিক নির্ভরতার জন্য, বা সঠিক কোনো Financial Advisor এর সাহায্য না পাওয়ার জন্য বা পেলেও তার ওপর ভরসা করতে না পারার জন্য আজও Indecision এ ভুগে নিজেদের নিশ্চিৎ Financial Future কে চরম অনিশ্চয়তার পথে অনেকেই ঠেলে দিচ্ছেন। দেখে খুবই খারাপ লাগে, কষ্ট হয় তাই লেখার মাধ্যমে জননোর চেষ্টা করলাম মাত্র। কাজে লাগলে খুশি হবো, মতমত জানালে আরো বেশি খুশি হবো।

13 thoughts on “Indecision Is The Greatest Thief of Opportunity”

অপূর্ব একটা Article পড়লাম। আমি নিজে এই যে Surplus Cash Misuse করলে কি হয় তা চোখের সামনে দেখেছি।

আমার বড় দাদা আমার থেকে 8.5 বছরের বড়। Mr. Roy এর সাথে আমাদের Total বাড়ি বহু বছর Associated। দাদা Mr. Roy এর পরামর্শ মতোই Invest করতো এটাই জনতাম, কিন্তু ভুলটা ভাঙলো গত 5 বছর আগে। একদিন Mr. Roy কে আমার দাদা ঠিক ঐ একই কথা বলছেন যে আরো আগে যদি বুঝতে পারতাম, তখন Mr Roy দাদাকে সবিস্তরে দেখালেন যে উনি কি ভাবে Surplus Cash কে Proper Use না করে Investment Compounding এর সুযোগ যেমন নষ্ট করেছেন শুধু নয় Expenditure ও বাড়িয়ে ফেলেছেন। আমি সামনে থেকে পুরোটা দেখে এবং শুনে পুরোপুরি Mr Roy এর কাছে নিজকে Surrender করে দিয়েছিলাম।

আজ আমি গর্বের সঙ্গে বলতে পারি আমি ভাগ্যিস ঐ Decision টা নিয়েছিলাম তাই আমি আজ আমার Financial Purpose গুলো নিয়ে চিন্তা মক্ত। Thanks Mr. Roy। আপনি সত্যিই সঠিক সময়ে আমায় বঁচিয়েছেন।

Delay হয়ে গেলে যে কত মূল্য চোকাতে হবে সেটা খুব সুন্দর ভাবে বুঝতে পারলাম। আমি আর ইস্ বলতে চাই না। আমার Cash Flow Statement থেকে আপনার করা Surplus Cash যা বেরিয়েছে আমি এবার পুরোটাই আপনার পরামর্শ মত Use করার ব্যপারে মনস্থির করে ফেলেছি।

আমার একটা অভিযোগ আছে। রায় বাবু আপনি বুঝিয়ে দেন ঠিকই কিন্তু আমাদের কেনো জোর করেন না? দেখুন পড়াশোনা হয়েছে চাপাচাপিতে, রোজ অফিস যাই, না গেলে চলবে না বলে। আমাদের Brain তো Tuning হয়ে গেছে এমন ভাবে যে চাপ না দিলে গাড়ি এগোবে না। আমি আপনার Compulsion টা বুঝি, তাছাড়াও আপনি একজন নিপাট ভদ্রলোক। Honesty তে আপনার ধারে কাছে আমি কাউকে দেখি না।

মাপ করবেন রায় বাবু। You are my Mentor।

সময় মতন সঠিক সিদ্ধান্ত না নিতে পারার কারনে কতটা যে সমস্যার সম্মুখীন হতে হয় ভবিষ্যতে ফিনান্সিয়াল ক্ষেত্রে আমি দেখেছি । পরিবার , চেনাপরিচিত দের মধ্যে দেখেছি এই একই উদ্বেগ ।

অনেক ধন্যবাদ স্যার আপনাকে। আপনার guidence এ হয়তো এই ভুলটা এড়ানোর চেষ্টা করব।।

রায় বাবু কে অসংখ্য ধন্যবাদ। বহু বছর আগে উনি আমায় বুঝিয়েছিলেন Insurance Trap এর ব্যপরটা। বুঝতে একটু সময় লেগেছিলো কারন Surrender করার জন্য যে Instant Loss টা হচ্ছিলো ওটা মন থেকে কিছুতেই মেনে নিতে পারছিলাম না। এখন ভাবি ভাগ্যিস রায় বাবুর বোঝানোটা আমি বুঝেছিলাম তাই আজ শুধু বেঁচে গেছি তা নয় Surrender Loss টাকে Make-up করে Already অনেক Profitable Position এ এসে গেছি। রায় বাবু আপনার কাছে আমি ভীষন ভবে ঋনী।

জানিনা, কজন ওনার এই Message টা নিতে পারবেন?

The article is as well as very practical and Very important also. Title of this is Excellent.

আমাদের Awerness এর জন্য আর কত করবেন আপনি? নিরন্তর বছরের পর বছর প্রচেষ্টা সৎ প্রচেষ্টা ছাড়া কখনোই সম্ভব নয়। আমি নিজেও ঐ Indecission রোগে ভুগে নিজের প্রচুর খতি করে ফেলেছি, যে খতি অপূরণীয়। লেখাটা পড়ার পর অনেক ভাবলাম কেন আমি প্রথম যেদিন রায় বাবু আমায় Total ব্যপারটা দেখিয়েছিলেন সেদিন Whole Heartedly এগোই নি? রায় বাবুর ওপোর বিশ্বস বা ভরসার তো কোনো অভাব ছিলো না। তাহলে কি কারন হতে পরে। আমার যা মনে এসেছে তাই বলছি- Financial Knowledge এতই Poor যে Decission নিতে ভয়, সব সময় ভয় ঠিক করছি তো? দেখি না একটু, এত তাড়া কিসের? আর একটা কারন হতে পারে, আমি একজন Doctor, আমি অনেক কিছু জানি বুঝি, আমি ভুল হতে পারি না। রায়বাবুর এই লেখা গুলো পড়তে পড়তে এবং ওনার সঙ্গে Associate করে বুঝেছিলাম এটা আমার একটা False Ego। এই Knowledge এর অভাব, আর ঐ False Ego আমার অনেক আর্থিক লোকসান করেছে। Thanks God, যে পরে Realisation হয়েছিলো।

লেখাটা পড়ার পর মনে হলো এখনো অনেক মানুষই বোধহয় ঐ Indecission এ ভুগছেন, না হলে রায় বাবু এই লেখাটা লিখবেন কেন? আমিও তাই নিজের ভাবনা Share করলাম যদি কারোর কোনো কাজে আসে। রায় বাবু, আপনার মতো ব্যস্ত একজন Professional যে আমাদের সচেতনতা বাড়ানোর যে নিরন্তর প্রয়াস করে চলেছেন তা অনবদ্য।

Khoob valo subject, anayk janagalo. Suva bijaya.

সত্যি ভীষণ রকম appropriate লেখা। আমাদের চিন্তা ধারণা অনেক বেশী যুগপযোগী করা প্রয়োজন। পুরনো চিন্তা ধারণা খারাপ ছিল তা বলব না। কিন্তু আজকের নিরীখে বেশ কিছুটা অচল। When Rate of interest is coming down day by day and actual inflation rate , neither CPI nor WPI ,which does not give the proper picture of ” Mahengayi ” there Put the entire savings in Fixed returns ( 7- 8 %). will not surve the purpose of Investment. Hence, be proactive and accept the changes in all respect. Please always take the expect advice in the field of Education, Medicine, Financial Planning.

এবার এই যে 15 টা বছর উনি “ভাবছি”, “দেখছি”, “একটু সামলে নি”, ইত্যাদি ভাবে Procrastinate করে বা Indecision এ থেকে কাটালেন,

Above happen with most of us before meeting you. Thanks for open our eyes.

Very informative article – a real eye opener. My husband & myself used to keep a lot of cash idle in our savings account. You opened our eyes about this colossal mistake.

As far as SIP is concerned we have been greatly benefitted – investing just 2000/- per month has given us a solid fund which is growing day by day. It’ll aid the funding for our son’s education.

Thank you Ashokda for all the good advice

Khub sundor idea sharing…udahorongulo o asadharon. Insurance er byapare amio ak i bhul korechhilam…hoyto onekta loss o kore felechhi. Tobe onar poramorsei ei bhul ta sangsodhon o kore felechhi, bujhechhi eta long term e amake koto profit dite cholechhe. Amder moto sadhron lokeder ei dhoroner advice o mentoring uni die thaken…eta amader khub i soubhagyer kotha. Thanks again dada.

1. Capital value

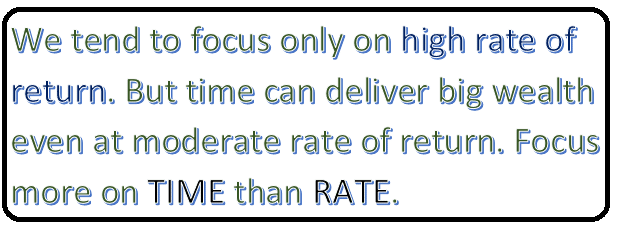

2. We tend to focus only on high rate of return. But time can deliver big wealth even at moderate rate of return. Focus more on TIME than RATE.

3. Right product

Ei 3te point chara Invest kore wealth create cora sombhob noy. Seta ei blog ta pore bujhte prlam. Thank you.

1:Investment tenure

2:Financial planning

3:setting of Goals

4:Believing in a proper wealth coach.

5:Discipline Investing.

Ei important points gulo eto sohoj vabe tule dhore bojhanor jonno onek onek dhonnobad sir.

আমরা এখানে আসার আগে জানতাম না যে what is the perfect meaning of investment: এখন উপলব্ধি করতে পারি কিছুটা। Lic যে investment নয় সেটা আগে জানতাম না। কিন্তু এখনও অনেক মানুষ আছেন যারা এই ভুল ধারনা টা নিয়ে এবং invest করা মানে একটা lic করা। তাই আমাদের চেষ্টা থাকবে মানুষ সঠিক product ta choice করে নিজের জীবনে এর গোল অনুযায়ী planning করে সঠিক সিদ্ধান্ত নেয়া। Thank you Sir।।।