আজ এখনো এমন অনেক ব্যক্তি আছেন যাদের Insurance সম্বন্ধে সঠিক ধারনা না থাকার জন্য তারা কোনো কিছু না চিন্তা করেই হটাৎ করে হয় কোন Insurance policy কিনে নেন অথবা নিজের জীবনে কোন Adequate পরিমাণ Life Insurance রাখার কথা ভাবেনও না, আর তার পর পস্তান। অনেকেই আছেন যারা তাদের পুরোনো অভ্যাস হয়তো আজও ত্যাগ করে উঠতে পারেন নি, তাই তারা আজ তাদের সন্তান সন্ততিদের মধ্যেও ঐ একই ধারনা ঢুকিয়ে দেবার চেষ্টা করেন। বাড়িতে বাচ্ছার জন্ম হলে তাঁরা উপদেশ দেন Child policy করে নেবার জন্য। Tax Savings এর জন্য Endowment plan করে নিতে, ইত্যাদি।

Insurance Planning

আজ আমি আপনাদের বলব এই Insurance Planning টা ঠিক কি হওয়া উচিত।

Life Insurance একজনের জীবনে খুব গুরুত্বপূর্ণ একটা বিষয়। এই Insurance কে যেমন Investment হিসাবে বিচার করাটা ভুল তেমনি সঠিক পরিমাণে Insurance Coverage না রাখা টা আরও বড় ভুল। প্রথমে বলি Insurance কে কেন Investment হিসাবে ভাবাটা বড় ভুল হবে বলছি। Insurance policy তে একজন ব্যক্তি Premium বাবদ যে টাকাটা জমা দেন তার একটা বড় অংশ চলে যায় যদি Policy Term এর মধ্যে ঐ ব্যক্তির কোন কারনে মৃত্যু হয় তার Claim দেওয়ার কারনে সরিয়ে রাখার জন্য এবং বিভিন্ন খরচ খরচা চালানোর জন্য। এর পর যে সামান্য অল্প কিছু অর্থ পড়ে থাকে তা Invest করা হয় Govt Bond এবং Securities এ। বর্তমানে Govt Bond এর Rate চলছে 5% এর আশেপাশে। এই Rate টা এখানে উল্লেখ করলাম কারন তাহলে আপনি সহজেই একটা অনুমান করতে পারবেন যে Insurance Policy থেকে Return কিরকম হতে পারে।

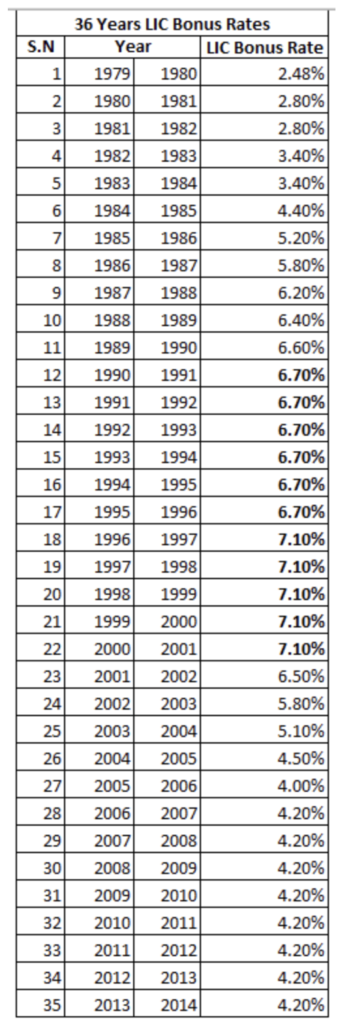

এই Interest Insurance Company হাতে পাওয়ার পর Agent Commission, এবং নিজের সমস্ত Office Expenses চালানোর পর আমায় আপনাকে দেওয়ার মত ওদের হাতে আর কতই বা থাকবে? Insurance Return বলতে যেটা দেওয়া হয় তা শুধু মাত্র Bonus । ঐ Bonus বাবদ যেটা প্রত্যেক বছর আপনার Policy Account এ জমা পড়ছে সেটা আবার Compounded হওয়ারও কোনো সুযোগ নেই। নীচের Cart টিতে সেই Bonus Rate (যেটা নাকি Insurance এর Return) ও কিভাবে কমছে 35 বছরের Chart থেকে একবার দেখে নিন। দেখে নিন 1987 থেকে2002 সাল পর্য্যন্ত Insurance company গুলো প্রায় 6% – 7% Bonus দিয়েছে কার্বন ঐ সময় Interest Rate খুব বেশি ছিল। Interest rate এখন একদম তলানিতে এসে ঠেকেছে, তাও ঐ Myth ধরেই আজও অনেকেই চলেছেন।

Insurance Bonus History

এই Chart টাতে আমি 2013 সাল পরজ্যন্ত Data পেয়েছি সেটাই দিলাম, আশাকরি এটাতেই যে কেউ Bonus এর Trend কোন দিকে যাচ্ছে সেটা সহজেই বুঝতে পারবেন।

Importance Of Life insurance

আগেই বলেছি একজন ব্যক্তির জীবনে Insurance খুবই গুরুত্বপূর্ন। কেন কথাটা বললাম? ধরুন আপনার Bed Room এ আপনাদের মানে আপনি আপনার Wife, ছেলে মেয়ে সকলের একটা সকলের হাসিমুখের Family Picture আছে। এবার একবার নিজের মুখটাকে ঐ ছবিতে চেপে ধরে ভাবুন তো আপনার অবর্তমানে ছবিতে বাকিদের মুখগুলো এই একই হাসিখুসি দেখাবে তো? মনে হয়, না। Insurance এর প্রোয়জন অনেক কারনে, যেমন –

Expenses Replacement

আপনার অবর্তমানে আপনার Family র Security র জন্য। অর্থাৎ আপনি জীবিত থাকা অবস্হায় যে ভাবে পরিবারটাকে চালাতেন আপনার অবর্তমানেও সেটা যেন মোটামুটি সেইভাবেই চলে যায়, ছেলে মেয়ের লেখাপড়ার জন্য যেন আপনার স্ত্রীকে আপনার ফিক্সড ডিপোজিট ভাঙাতে না হয় বা গহনা বিক্রী করতে না হয়। অর্থাৎ এক কথায় Expenses Replacement এর জন্য Insurance এর প্রয়োজন। একজনের মৃত্যু মানে একজন স্বামীর মৃত্যু, একজন ছেলের মৃত্যু, একজন বাবারও মৃত্যু এবং অনেকগুলো স্বপ্নের মৃত্যু। মাথায় রাখতে হবে Insurance Tax Savings এর জন্য নয়, Insurance Investment এর জন্য তো নয়ই, Insurance শুধুমাত্র Protection এর জন্য।

Income Replacement

আর একটি কারন হল Income Replacement। অর্থাৎ আপনার অবর্তমানে আপনি যে Income টির সাহায্যে Family চালাতেন সেটি যেন আপনার Insurance Life Coverage এর মাধ্যমে যেন পূরন হয়। Concept টা হল Insurance থেকে যে টাকাটি পওয়া যাবে সেটি Nominee কোনো Assured যায়গায় রেখে তার Interest থেকে যেনো আপনার বর্তমান থাকা অবস্হায় যে Income টি ছিল তা পূরন করা যায়।এবার একবার ভাবুন আপনার যে Endowment বা এই ধরনের যে Insurance Plan টা করা আছে ওটা কি উপরের ওই দুটো Purpose এর কোনটা Fulfil করতে পারবে? যদি না হয় তাহলে ভাবুন ঐ Insurance এর Life এ থেকে কি ভূমিকা পালন করছে?

একটা উদাহরনের সাহায্যে আমি ব্যপারটা বোঝানোর চেষ্টা করছি Insurance Planning টা কি রকম হলে ভালো হয়। ধরা যাক একজন 30 বছর বয়স্ক ব্যক্তি 5 লাখ টাকা Sum Assured (Life Coverage) এর 20 বছরের মেয়াদের একটি Insurance Plan কিনে নিলেন, কারন তাকে দেখনো হয়েছে Maturity তে তিনি ঐ Plan টিতে পাবেন 10,65,000 টাকা এবং এই যে 5 লাখটাকার Life Coverage টা সেটা সারাজীবন থকবে। এর জন্য তাকে Premium দিতে হবে বছরে মাত্র 27,550 টাকা ।

সাধারনত যে কোনো ব্যক্তি কোনো Insurance Product কেনার আগে কোনো Purpose এর কথা ভাবেনই না, মাথায় থাকে Tax ছাড় পাওয়া যাবে আর তিনি দিচ্ছেন 27,550 X 20 = 5,51,000 টাকা কিন্তু পাবেন 10,65,000 টাকা, যেটা অনেকটাই, প্রায় Double। এটই মস্ত বড় ভুল। কত % Return হল ওটার হিসাব কেউ করেন না বা কি করে সেটা করতে হয় হয়ত তিনি জানেন না, তাই শুধু নয়, ঐ 5 লাখটাকার Life Coverage টা কি তার Life এর জন্য যথেষ্ট? এবার যদি ঐ ব্যক্তির কোনো কারনে মৃত্যু হয় তাহলে তার Family 5 লাখ টাকা এবং যে বছরে মৃত্যু ঘটছে সেই বছর পর্য্যন্ত যা বোনাশ জমা হয়েছে তা পাবেন। এখন প্রশ্ন হল,এই অর্থ কি তার Family র Income বা Expenses কোনোটা Replace করতে পারবে?

এবার যদি তিনি জীবিত থাকেন, তাহলে তিনি Maturity benefit হিসাবে 20 বছর Premium দেওয়ার পর পাবেন 10,65,000 টাকা। এই Insurance product এর সবথেকে বড় Flaw হল 20 বছর 25 বছর পর থোক টাকা কত পাওয়াযাবে এটা বলা হয়, আর তাতেই সাধারন মানুষের মাথাটা ঘুরে যায়। সবাইতো আর Return হিসাবকরে দেখতে জানেন না ? আমাদের এই Example টির Rate of Return হিসাব করলে পাবেন 5.92%। এই Return টি Savings Bank এর Return এর থেকে সামান্য বেশী।

তাহলে প্রশ্ন হলো এটা কি কাজে লাগবে ? আপনি আপনার Income এর এতগুলো করে টাকা বছরে Payment করে সেটা না দিতে পারছে Protection এর Guarantee আবার না দিতে পারছে Investment এর Retuঅর্থাৎ ঐ ব্যক্তি এমন একটা Insurance Plan কিনে নিয়েছেন যেটা তার অবর্তমানে Family র প্রয়োজনও মেটাতে পারছে না আবার জীবিত থাকাকালীন যে Return টি পাচ্ছেন তাও অত্যন্ত কম। rn। মাথায় রাখবেন Insufficient Insurance is as good as No Insurance at all। এখন তাহলে উপায়টা কি? আমি এখন দুটি উপায়ের Combination নিয়ে আলোচনা করব।

যদি ঐ ব্যক্তির একদম Risk নেবার মানসিকতা না থাকে এবং তিনি ঐ একই Amount 27,550 টাকার বেশী খরচ করতে না চান, তাহলে তিনি একটি 50 লাখ টাকার 50 বছর বয়স পর্য্যন্ত অর্থাৎ 20 বছর মেয়াদের একটি Term policy নিয়ে নিতে পারেন, যার Premium হবে আনুমানিক বছরে 6,000 টাকা। এই Term Policy ই হল প্রকৃত Insurance। এবার বাকি Balance অর্থাৎ (27,550 – 6,000) = 21,550 টাকা করে আপনি প্রত্যেক বছর PPF এ জমা দিতে থাকলেন। 20 বছর পর PPF এ 7.8% Interest ধরে ঐ ব্যক্তি পাবেন 10,39,830 টাকা। এবার বলুন তো কোনটা করা ঠিক? যদি মাঝ পথে ঐ ব্যক্তির মৃত্যুও হয় তাহলেও তার Family পাবে 50 লাখ টাকা, যেটা তার Insurance করার উদ্দেশ্য টাকেও পূরন করবে।

Alternative Solution

এবার অন্য Option কি হতে পারে? ধরা যাক,যদি ঐ ব্যক্তি Inflation Adjusted Return পেতে চান, তাহলে তিনি ঐ Term Insurance টির সাথে বছরে মাত্র 450 টাকা বেশী দিয়ে অর্থাৎ প্রতিমাসে 2,000 করে Mutual Fund এ SIP করতে পারেন। যেহেতু তার Investment টি 20 বছর যাবৎ চলবে তিনি 15% Return Expect করতেই পারেন। সেখেত্রে তার আগের মত Life coverage চলার পরেও 35,37,235 টাকার একটি Fund তৈরী হবে। এই Plan টিতে তিনি যেমন Family Protection ও করেছেন একইভাবে Inflation Adjusted Tax Free Wealth Creation ও করতে পারছেন। এবার ভাবুন কোনটা আপনার পছন্দ?

হ্যাঁ, এই দ্বিতীয় Option টিতে আপনি দেখবেন Risk, ভালো করে ভেবে দেখুন তো প্রথম Option টিতেও Risk রয়েছে, সেটা হলো Inflation Risk। বুঝিয়ে দিচ্ছি। আজকে PPF থেকে যে 10,39,830টাকাটি দেখছেন ,যদি Inflation 9% ও ধরা হয় তাহলে ঐ টাকাটির Value দাঁড়াবে বর্তমানে 1,85,০০০ টাকার মতো। ঐ টাকায় কি তখন কিছু হবে। এই Option টাতে রয়েছে Silent Risk। Risk নিয়ে না ঘাবড়ে যিনি Risk কে Manage বা Control করার উপায় জানেন সেইরকম কোনো Financial Mentor এর সাথে বসে Plan করে নিন।

ভয় খাবেন না, ভুল সবাই করেছে, আমিও করেছি। এখন যদি আপনার আগে থেকে এই ধরনের Insurance Policy করা হয়ে থাকে তাহলে কি করবেন? তাহলে ভুল যদি হয়ে থাকে তাহলে কি করবেন? এই link টা click করে দেখে নিতে পারেন।

“You Are Not a Product of Your Circumstances but a Product of Your Decisions”.

Frequently Asked Questions

অনেক মানুষের কাছ থেকে অনেক প্রশ্ন এসেছে, সেগুলোর উত্তর ও এখানে দিলাম যাতে সকলের সুবিধা হয়। এই লেখাটা পড়ে আপনার মতামত পেলে ভালো লাগত।

Q. What is Insurance Planning?

A. একজন ব্যক্তির কতটা পরিমাণ Insurance Coverage এর পরিমাণ হতে পারে সেটা Calculate করে বার করার পধতিটাকে Insurance Planning বলে। যেমন ধরুন

একজনের নাম, বর্তমান বয়স, Spouse Age, Spouse Life Expectancy, Total Child, Child Age, Higher Education Age, Marriage Age, Monthly Expenses, Rate Of Inflation, Risk-Free Rate of Return, Return on Investment, Current Cost of Higher Education, Current Cost of Marriage, Current Insurance Coverage এই সমস্ত প্রয়োজনীয় Data গুলোকে Consider করে Insurance কতটা প্রয়োজন সেটা বার করা হয়। একটা Arbitrary Example দিয়ে দেখালাম।

Q.What are the 4 types of Insurance?

A. These are the major types of insurances –

- Health Insurance

- Life Insurance

- Home Insurance

- Car Insurance

Q. Can I have 2 Life Insurance policies?

A. হ্যাঁ, যে কেউ একাধিক Life insurance Policy অবশ্যই রাখতেই পারেন। তবে প্রথম Policy নেওয়ার পড় যখন দ্বিতীয় Policy র জন্য Proposal দেওয়া হবে তখন প্রথম Policy র ব্যপারে Details অবশ্যই Disclose করতে হবে।

Q. Which type of Life Insurance is best?

A. Term Life Insurance হল Pure Form of Insurance।

Q. What are the 3 types of Life Insurance?

A. These are the 3 main types of Life Insurances –

- Term Insurance

- Whole Life Life Insurance

- Universal Life Insurance

Q. At what age should you get Life Insurance?

A. Insurance হল Protection এর জন্য। তাই Protection যত তাড়াতাড়ি সম্ভব নেয়াই উচিত। আর এটাও মাথায় রাখা উচিত Insurance এমন একটা জিনিস যেটা যে কেউ চাইলে যে যখন খুশি নিতে পারবেন তার কোন মানে নেই। কারন কারোর যদি এমন কিছু অসুস্থতা এসে যায়, যে কারনে হয়ত তার Insurance Proposal এর Acceptance নাও থাকতে পারে। তখন তিনি চাইলেও Insurance করতে পারবেন না। এই কারনে যতটা Early সম্ভব Insurance করে রাখা উচিত।

Q. When should you stop buying Life Insurance?

A. যখন একজন দেখবে যে তার ওপর আর কেউ Dependent নেই, বা হয়ত তিনি এতটাই wealth create করে ফেলেছেন যে তার অবর্তমানে তার Dependent দের কোন অসুবিধা হবে না তখন তিনি অবশ্যই Life Insurance Stop করে দিতেই পারেন।

Q. What are the main plans of Life Insurance?

A. Life Insurance এর অনেক ধরনের Plan রয়েছে, এটা Company to Company Vary করে। যেমন –

- Term Insurance

- Term Insurance with Return of Premium

- Whole Life Insurance Plan

- Endowment Plan.

- Money-Back Plan

- Child Insurance Plan

- Unit Linked Insurance Plan.

- Group Life Insurance Plan.

- Retirement Life Insurance Plan

- Pension Plan

- Single-Premium Insurance Plan

Q. How can Life Insurance be used in Estate Planning?

A. Life Insurance খুব ভালো Estate Planning এর একটা Part হতে পারে। কারন Life Insurance এর মাধ্যমে একজন ব্যক্তি খুব সহজেই তার অবর্তমানে কোন রকম probet এর ঝামেলায় না পরেই নিজের কাঙ্ক্ষিত অর্থ নিজের Benificiaryর কাছে পৌঁছে দিতে পারবেন। কোর্ট, কাছারি Probet, এগুলো র কোন রকম খরচ বা হয়রানি না করেই Life Insurance এর মাধ্যমে নিজের ইচ্ছামত Beneficiary র কাছে Wealth Transfer করা সম্ভব।

Q. Is Life Insurance good for Estate Planning?

A. আগের প্রশ্নতেই এর উত্তর আশাকরি পেয়ে গেছেন।

17 thoughts on “Life Insurance Planning – A Comprehensive Guide (Bengali)”

Good to know. very nice advice.

Maximum people misguided by the LIC agents.

Essential to know importance of insurance

Very usefull advice about insurance as well as savings. Thanks!

Bad luck, I should have met u 15yrs earlier at the beginning of my service life. Anyway better late than never.

Very effective and needful info regarding Insurance. I was confused about Insurance as because I have so many insurance plan but no wealth I create till now.So these info is very needful to me Thank you Mr. Roy

It is very important &useful for me

Thank you

Nice planning for investment and risk management.

Excellent

From bonus rate chart it is clear that return from insurance policy will be decreased in furure. so following ur advice it is right time to think about running insurance.Thanks for proper guidance.

Nice illustrative discussion, it will aware us truly, and immense benefit will also be achievable.Thanks for the posting! Asoke babu is much supportive,needless to thank him!

Why not the insurance companies change their strategies with the time???????? Govt regulatory bodies should take some steps against them for misinterpreting the products to the customers. Of course, Govt bodies are also marketing some equivalent products like PLI. So, who is going to bell the cat??????? Any way, thank you for an easy but useful illustration and looking forward for more………… …….. ……….

This is a very valuable topic.. it will help us a lot.. Thanks

I think everyone should go through the topic to clear and clarify their basic knowledge regarding insurance planning before investment….

Thanks a lot to Mr Roy for presenting this precious topic…..

Very informative and would help an Individual to take a balanced decision about life insurance schemes.

We are use to be misguided knowingly or unknowingly.

Very much informative