এখন যারা Retire করছেন তাদের মধ্যে বেশির ভাগ ব্যক্তিরাই Pre Retirement Period এ যা কিছু Invest করেছেন সেটার মধ্যে স্বাভাবিকভাবেই ছিল না কোনো Planning। এটাই বাস্তব। শুধুই ছিলো Product। যেমন Provident Fund, Gratuity, Pension, কিছু PPF, কিছু Insurance ইত্যদি। বাস্তব খেত্রে এই মানুষরা After Retirement একটা অদ্ভূত পরিস্হিতির সামনে এসে পড়েছেন।

তাদের চেনা জানা Product হলো Bank Fd, Post office MIS, আর প্রতি মাসের Pension। Post office MIS এর Bonus উঠে গেছে, Bank Fd র Interest ক্রমাগত কমছে, অপরদিকে খরচ তো অনেক। এমত পরিস্হতিতে বেশির ভাগ মানুষ যা করেন সেটা হল তার আগের ব্যক্তিরা করেছেন সেই Foot Step টা কেই Follow করতে। একবার দেখেনিন যারা 10 বছর আগে Retire করেছেন অর্থাৎ যারা মোটামুটি 70 Plus এ রয়েছেন, তাদের বেশির ভাগেরই Retirement Fund এর (ঘটির জল) কতটা তারা শেষ করে ফেলেছেন। সাধারনত এর পরের Time টাতেই Medical Expenditure টা আরও বেশি বাড়ে।

একটা কথা জেনে বুঝে নেওয়া ভালো Retirement মানে 60 নয়, Retirement মানে যেদিন থেকে আপনার Income Stop হয়ে যাচ্ছে কিন্তু Expenses চলতেই থাকবে। এটা বলার কারন যাতে আপনি ব্যপারটা আরও Seriously বুঝে নিতে পারেন তাই। ধরুন আপনার বাড়ির ছাদে জলের Tank এ জল এখন আর এক সপ্তাহ তোলা যাবে না, এরকম একটা পরিস্হিতি তে যে কোনো বুদ্ধিমান Family আগে কি করবেন, ছাদে গিয়ে দেখে নেবেন Tank এর মধ্যে কতটা জল আছে, তাই না? তার পর Planning করে নেবেন একান্ত জরুরী কাজের জন্য যে জল লাগবে সেটাই খরচ করবেন। কৃপনতা নয় Planning এর একটা প্রয়োজনীয়তা রয়েছে আশাকরি বোঝাতে পেরেছি। কারন Income তো আর করা যাবে না। আর Retired Life এর প্রথম পাঁচ বছর আয়েশে থাকলাম তারপর দুশ্চিন্তায় রইলাম এটাও তো কোনো কাজের কথা হতে পারে না।

প্রথমেই কিছু নির্ভেজাল সত্যি মেনে নেওয়া ভলো (মানুন আর না মানুন)। বর্তমানে Average Life Expectancy 80 Years। Medical Expenses আপনি যা ভাবছেন তার থেকেও অনেক অনেক বাড়বে। আর এই Age এর মানুষদের বেশরভাগেরই হয় কোনো Medi claim করাই নেই, নাহলে নাম কা ওয়াস্তে একটা 1 লাখ বা 2 লাখের করা আছে। যার বাস্তব কার্যকারিতাও খুবই কম। আবার, এমন অনেক Expenditure আপনার সামনে আসবে যা হয়তো আগে হবে সেটাই ভাবেনও নি। আপনি শুধু নিজেকে দিয়ে সব কিছু হিসাব কষলে হবে না। বেশির ভাগ খেত্রে আপনি এবং আপনার Spouse দুজনের Medical Expenditure এবং সব Expenditure ই চলবে আপনার ঐ “ঘটির জল” অর্থাৎ Retirement Fund থেকে।

অনেক খেত্রেই আজকের চরম ব্যস্ততার যুগে ছেলে মেয়েদের ইচ্ছা থাকলেও কতটা কি করা সম্ভব তা নিয়েও সন্দেহ থেকেই যায়। আমায় অনেকের Post Retirement Planning করতে হয়। তার একটা নমুনা নীচেয় দিলাম যাতে করে বুঝতে পারেন যে কি ভাবে আপনাকে অন্তত ভাবতে হবে।

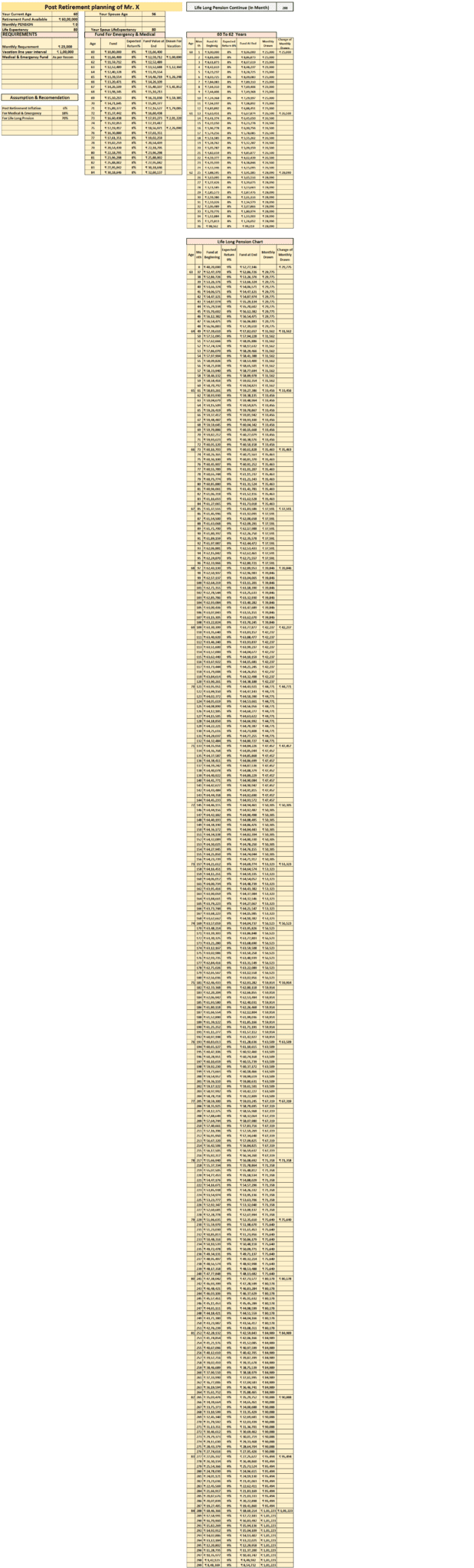

Mr X Retire করেছেন, বর্তমান তার বয়স 60 বছর, পূর্বে একটি Private সংস্হায় কর্মরত ছিলেন, Spouse House Wife, ওনার বয়স 56, কোনো Pension নেই। Retirement Corpus ওনার হাতে রয়েছে 65 লাখ টাকা। ওনার সঙ্গে বসে আলোচনা করে আমি ওনার Post Retirement Requirement গুলো বার করেছিলাম, সেগুলো হলো ওনার প্রত্যেক মাসে 25,000 টাকা করে লাগবে সংসার চালানোর জন্য, এক বছর অন্তর 1 লাখটাকা করে লাগবে সবাই মিলে বেড়াতে যাওয়ার জন্য। ওনার 75 বছর বয়স পর্য্যন্ত উনি এইভাবে বেড়াতে যাবেন। আর ওনার একটা Medical/ Emergency Fund করতে হবে।

এ প্রসঙ্গে একটা কথা জানিয়ে রাখি, Post Retirement Planning Retirement এর 3 বছর আগে থেকে করে রাখতে পারলে ভালো হয়, কারন Retirement এর পর যাতে Tax সামান্য হলেও দিতে গিয়ে “ঘটির জল” এ ঘাটতি না পড়ে। যেহেতু এই মানুষরা কোনোদিন Conventional Product এর বাইরে যাননি তাই তাদের Real Rate of Interest বুঝতে অসুবিধা হয়। কোনো Product হয়তো Senior Citizen হিসাবে আপনাকে দিচ্ছে 9.2% কিন্তু এর Interest Taxable, যদি 10% ও Tax লাগে তাহলে Real Rate of Interest হবে 8.28%।

এবার আসি Mr X এর কথায়। ওনার 65 লাখ টাকার মধ্যে 5 লাখ টাকা Bank এ FD করা হয়েছে, যার Interest টা Quarterly তার Savings Account জমা হবে। ওনার Bank Savings Account এ 66,000 টাকার মত Already আছে। ওটা Buffer হিসাবে রাখা থাকবে। আর বাকি 60 লখ টাকার 18% অর্থৎ 10.80 লাখ টাকা রাখা হয়েছে একটি Debt Fund এ যেটি ব্যবহৃত হবে Medical & Emergency Fund হিসাবে, যে Fund টি থেকে উনি 8% Plus Return পাবেন, যেকোনো সময় 1 দিনের Notice এই উনি ওখান থেকে যেকোনো Amount এর টাকা এমনকি Mobile থেকে SMS করেও তুলে নিতে পারবেন। Post Retirement Period এ Liquidity আর বাড়িতে বসেই যাতে টাকা জমা বা তোলা করা যায় তার ব্যবস্হা থাকা প্রয়োজন। এই Fund টি তেই টাকাটি যেভাবে বাড়বে, তাতে তিনি ঐ বর্দ্ধিত অংশটা নিয়েই উনি ঐ একবছর অন্তর বেড়াত যাবেন। ওর জন্য আলাদা করে কোনো টাকা Allot করা হয় নি। Post Retirement Period এ Inflation ধরা হয়েছে 6%। কোন Fund, Return এগুলো Process টা Observe করলে ভালো হয়।ব্যপারটা কিরকম হবে নীচের Chart এ দেখুন যে ওনার বেড়াতে যাওয়ার জন্য 1 লাখ টাকা উনি 61 বছর বয়সে নিচ্ছেন ঠিকই কিন্তু Inflation এর কারনে ওই টাকাটাই বেড়ে হচ্ছে 2,26,000 টাকা, যখন ওনার বয়স 75, এই Fund কিন্তু ওটাই Provide করছে।

( Chart টিকে পরিস্কার বড় করে দেখতে ছবিটির ওপোর Click করুন )

এতেও তাঁর Medical Fund টি তে থেকে যাচ্ছে 32.5 লাখ টাকার মতো (যদি না মাঝখানে কিছু Medical Emergency ঘটে যায়)। একটা কথা মাথায় রাখবেন এই লেখাটা যারা পড়ছেন তারা এই Plan টিকে Copy করলে বিপদে পড়ে যেতে পাড়েন। ধরা যাক 63 বছর বয়সেই কিছু একটা কারনে ঐ Fund টি থেকে 5 লাখ টাকা Medical Purpose এ লেগে গেলো, তখন কি হবে? তারও Planning আছে। এই কারনেই Post Retirement Planning Monitoring এবং Review এর বিশেষ প্রয়োজন। আর এই একই কারনে আমি Fund এর নাম উল্লেখ করি নি।

এবার তার Regular Expenditure চালানোর জন্য দুটি Fund ব্যবহার করা হয়েছে, Tax Effective করার জন্য। প্রথমটিতে রাখা হচ্ছে 9 লাখ টাকা যেখান থেকে Immediate প্রত্যেক মাসে 25,000 টাকা করে 6% Inflation Adjusted তোলা হবে। তো সেটা কিরকম হবে Chart এ দেখুন।

প্রথম বছর উনি প্রত্যেক মাসে 25,000 টাকা করে তুলছেন, কিন্তু পরের বছর থেকে অর্থাৎ 13 মাস থেকে উনি প্রতি মাসে 26,500 টাকা করে তুলছেন আবার 25 মাস থেকে প্রত্যেক মাসে 28,090 টাকা করে তুলছেন। তার পরেও ঐ Fund এ 1 লাখ টাকার মত অবশিষ্ট্য থেকে যাচ্ছে।

এবার 63বছর বয়স থেকে Up to Spouse Life 80 years এর জন্য আলাদা একটি Fund ব্যবহার করা হচ্ছে যেটি মোটামুটি 9% Average Return দেবে ধরে নিয়ে এগোনো হয়েছে। সেখানথেকে উনি Rest of the Life ওনার Life Long Pension এর মত ঐ 25,000 টাকা প্রতি মাসে 6% Inflation Adjusted নিতে থাকবেন। শুধু তাই নয় তার পর ওনার Spouse ও তার 80 বছর বয়স পর্য্যন্ত Pension নেবেন। Chart টি দখলে Idea করতে পারবেন।

Chart টিতে দেখতে পাচ্ছেন উনি যে 25,000 টাকা Monthly Requirement এর কথা বলেছিলেন উনি Inflation ধরে 37 মাসের মাথায় তুলছেন 29,775 টাকা এবং এই ভাবে বাড়তে বাড়তে উনি 299 তম মাসে ওনার Spuce নিচ্ছেন 1,01,223 টাকা। এই Inflation Impact টা বুঝে নেওয়া জরুরী। বাজারে জিনিষপত্রের দাম বেড়ে গেছে বলে চালাতে অসুবিধা হচ্ছে এটা হবে না। সব Requirement মিটিয়ে নেওয়ার পরও ওনার Nominee র জন্য 8.5 লাখ টাকার ওপর তো থেকেই যাচ্ছে। অবশ্যই আগের Emergency Fund এর অবশিষ্ট্য টাকাটি ধরে নেওয়া হয়েছে খরছ হয়ে যাবে। নাহলে তো Nominee র জন্য আরো বেশি থাকবে। যদিও থাকটা জরুরী নয়। এবার কি এটাকে “ঘটির জল” বলা যাবে?

আপনাদের কাছে আমার অনুরোধ এই Planning টাকে Thumb rule হিসাবে Please ধরবেন না। এটা কোনো একজন ব্যক্তির Planning তার Requirement মতো। এটার মাধ্যমে যাতে একটা Idea পেতে পারেন তাই Real Picture টা তুলে ধরলাম। আবার বলছি Product কখনোই আপনার সমস্ত Purpose fulfill করবে না, এর জন্য প্রয়োজন Proper Planning। আর Planning করলেই সফল হবেন এমনটাও কিন্তু নয়, প্রোয়োজন Proper Monitoring এবং Review। এই কারনে Expert কোনো Financial Planner এর সাহায্য নিন।

এক কথায় এই Planning এর মাধ্যমে Mr. X কি কি পেলেন। Up to Life time একটা Blue Print পেয়ে তিনি তাঁর বর্তমান ও ভবিষ্যত সম্বন্ধে একটা ধারনা করে নিতে পারলেন। এটা তাকে মানসিক ভাবে অনেক শান্তি দেবে, যেটার প্রয়োজন বোধহয় সর্বাগ্রে। সর্বপরি পুরো ব্যপারটা তিনি বাড়িতে বসেই Control করতে পারবেন। আমি দেখেছি Bank এ গিয়ে প্রত্যেক বছর Life Certificate জমা করা, একটু বেশি বয়সে Signature না মেলার ঝামেলা, প্রভৃতি সব কিছু থেকেই রেহাই। এছাড়াও ওনার অবর্তমানে ওনার Spouse ও Just Bank ATM Operate করা শিখে নিলে খুব সহজেই গোটা ব্যপারটার সুবিধা উনি যেমন পাচ্ছিলেন তেমনই পাবেন। এটা কি কম?

আমি আমারমতো করে যতটা পারলাম চেষ্টা করলাম। কতটা পারলাম জানি না। যদি ভালোলাগে তাহলে আপনার মতামতটি জানতে পারলে আমারও ভালো লাগবে।

7 thoughts on “Post Retirement Planning- A Real Case Study”

Wonderful! Case specific study korte parle aro bhalo kore bojha jabe. Taholeo apnar effort ta praiseworthy. Please carry on Dada.

অসংখ্য ধন্যবাদ। উদাহরণটি পুরোপুবরি বাসতব ও বিজ্ঞান ভিত্তিক একটি পরিকলপনা। আমার মনেহয় উদাহরণটি থেকে অনেকেই একটি ধারনা করতে পারবে। আপনাকে যতটুকু জেনেছি, তাতে আমার মনে হয় এটি থেকে যদি কেউ উপকার পায় তবে সব থেকে বেশী আননদিত হবেন আপনি।

আরও অনেক ভাল কিছু পাওয়ার আশায় রইলাম।

ভালবাসা নেবেন, নিখিলেশ দে।

Apnar theke onek kichhu jante parchhi, shikhte parchhi ebong derite holeo apnar guidence a sathik pathe chala suru korechhi. Aro onek kichhu janar ashay thaklam. Dhannyobad dada.

This is very Important tropic because we all going to arrive this age. I am satisfied with the Planning. We need to plan properly as because we have some extra time to protect our self at retirement age.

Thank u for illuminating our hitherto dark road with the lamp of financial planning.

khub valo sir, apnar tulona nai

অসাধারন একটা Article পড়লাম। এ ভাবেও ব্যপারটাকে নিয়ে ভাবতে হয় জানলাম, না ভাবলে কি হয় বুঝলাম। কিন্তু কপাল এমনই এই লেখাটা বড্ড দেরিতে আমার সামনে এল।

আমার বর্তমান Age 68। আমার ব্যক্তি গত অভিজ্ঞতা হলো, আমাদের সময়ে তো কোনো Planning বলে কিছু ছিলই না আর Unplanned অবস্হার স্বীকার আজ আমি। Dependency আর Compromise আজ দু হাতের দুটো লাঠি।

Mr Roy আপনি দীর্ঘজীবি হোন, এবং এই ভাবে কাজটি চালিয়ে জান।