বিভিন্ন কারনে অনেকেরই যতটা Retirement Fund Accumulate করা থাকলে ভবিষ্যতটা নিশ্চিন্দে কাটানো যায়, সেটা হয়ত নানা করনে করা হয়ে ওঠে না। অনেকের হয়তো বৃদ্ধ বয়সে তাদের ছেলে মেয়েরা দেখেন না, বা তাদের দেখার উপায় নেই, যাই হোক না কেন এই অনাথ বৃদ্ধবয়সে এনাদের অবস্হা বড়ই করুন আকার ধারন করে। অথচ এই পরিস্হতি টা না হওয়াই বাঞ্ছনীয়। উপায়টা কি? Sorry, Ready made Soulution সেভবে জানা নেই। উপায় পরিস্হতির ওপোর অনেকটাই নির্ভর করে। একটা উপায় নিয়ে কিছুটা আলোকপাত করছি, তা হলো Reverse Mortgage Plan এবং Reverse Mortgage Enabled Annuity Plan।

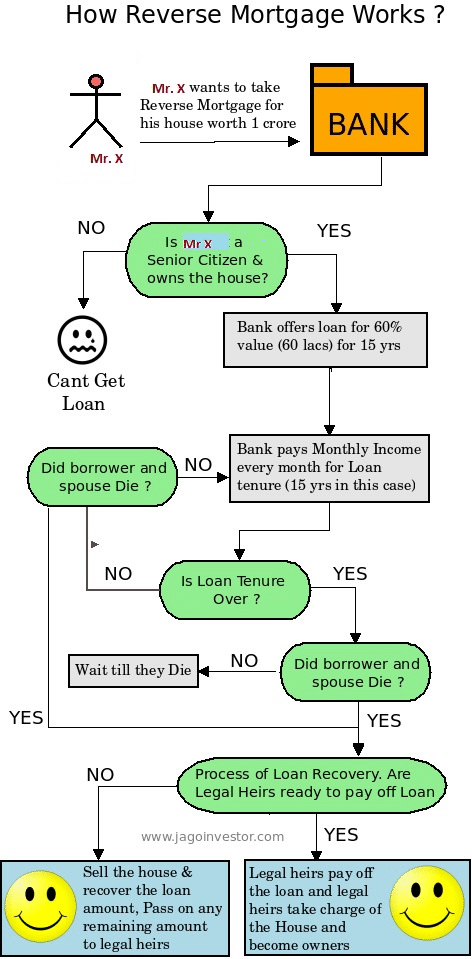

আগে জেনে নেওয়া যাক Reverse Mortgage জিনিষটা ঠিক কি? এটা হলো Home Loan এর Just Opposite। Home Loan এ আমরা Loan নিয়ে বাড়ী কিনি। এখনে হবে আপনার একটা বাড়ী আছে, সেটাকে আপনি Bank এ Mortgage করলেন। Home Loan এ যেমন আমরা মাসে মাসে EMI দি, এখানে Bank আমায় মাসে মাসে একটা টাকা দিয়ে যাবে। আজকের Nuclear Family এবং Consumerism এর যুগে প্রায় বেশিরভাগ মানুষই Need Fulfil করার জন্য তো আর দৌড়োচ্ছে না সবাইকে দৌড়োতে হচ্ছে তার Want Fulfil করার জন্য। আর Want এর তো কোনা শেষ নেই, তাই দৌড়োনোরও কোনো শেষ নেই। এবার অনাথ বয়স্ক Retired মানুষেরা পড়ছেন মহা বিপদে। Proper Financial Knowledge না থাকায়, এবং Retirement এর আগে যথেষ্ট রোজগার না থাকায় হয়তো সেইভাবে Retirement Fund জমানো সম্ভব হয়ে ওঠেনি। আজকল ছেলেমেয়েরা তো দৌড়াচ্ছে। Financial help তো দুর অস্ত যোগযোগ রাখার সময়েরই তাদের বড়ই অভাব। এমত অবস্হায় এই Reverse Mortgage তাদের সহায় হতে পারে। প্রশ্ন হলো কিভাবে?

ধরুন Mr. X এর Age 62 আর তার Wife Mrs. Y এর Age 60, ধরুন তাদের একটা বাড়ী রয়েছে যার বর্তমান Value 1 কোটি টকা। Mr. X এবং Mrs. Y এর কোনো Sufficient Monthly Income এর ব্যবস্হা নেই। তারা Bank এ গেলেন ঐ বড়ীটাকে Reverse Mortgage করার জন্য। Bank Ready হয়েই রয়েছে 60% of 1 Crore অর্থাৎ 60 লাখ টাকা দেওয়ার জন্য। ধরাযাক Bank 15 বছরের জন্য Contact করলো (এই Tenure Negotiable), তার মানে Mr X এবং Mrs. Y প্রতি মাসে 35,000 টাকা করে 15 বছর পেতে থাকবেন। ওনারা কিন্তু ঐ বাড়ীটাতেই বসবাস করবেন। ওনাদের বয়স বাড়বে এবং Periodically বাড়ীর Valuation ও বাড়ানো হবে এবং Monthly Amount ও বাড়বে। Loan এর যেমন Interest Rate কমলে হয় EMI কমে না হলে Tenure কমে এখানেও তেমনি হয় ওনারা Tenure বাড়াবেন না হলে Monthly Amount বাড়াবেন। Mr. X এর পর Mrs. Y ঐ বাড়িতেই থাকতে পারবেন। Mrs. Y এর পর ঐ বাড়ি Bank Sell করবে এবং তাদের Loan Amount কেটে নেওয়ার পর Rest Amount Mr X ও Mrs. Y এর Legal Heirs রা পাবেন। যদি পরিস্কার না হয় তাহলে নীচের চার্টটা দেখেনিন।

কিছু Point মনে রাখা প্রয়োয়োজন, যেমন-

- সধারনত 15 বছর Tenure ই বেশির ভাগ Bank এইটা করে থাকে তবে কিছু Bank 20 বছর Tenure ও করছে।

- Borrower Monthly Amount নেওয়ার সঙ্গে সঙ্গে মাঝখানে Lump sum Amount ও চাইতে পারেন।

- প্রতি 5 বছর অন্তর HFC Property Revaluation করবে।

- যেহেতু Monthly Amount হলো Loan, Not Income তাই এই Amount এর ওপর কোনো Tax ধার্য্য হবে না।

- Fixed অথবা Floating Rate যেটা খুশি তিনি Choose করতে পরেন।

- Tenure এর মাঝখানে যে কেউ Due Amount Paid করে Mortgage Cancel করতে পারেন।

এবার জেনে নেওয়া যাক কোন কোন Bank বা Institution থেকে এই Reverse Mortgage এর সুবিধা পাওয়া যেতে পারে।

- National Housing Bank (NHB)

- Dewan Housing Finance Limited (DHFL)

- State Bank of India (SBI)

- Punjab National Bank (PNB)

- Indian Bank

- Central Bank of India

- LlC Housing Finance

- Andhra Bank

- Corporation Bank

- Canara Bank.

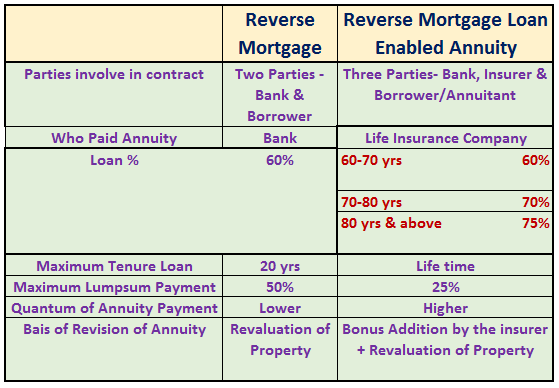

বর্তমানে এই Reverse Mortgage এর থেকেও আরও আধুনিক একটা সুবিধা চালু হয়েছে, সেটাও জানিয়ে রাখি। National Housing Bank একটা Plan চালু করেছে Star Union Daichi Life Insurance Co. Ltd. এবং Central Bank of India কে সঙ্গে নিয়ে Reverse Mortgage Loan Enabled Annuity Plan। এখেত্রে Reverse Mortgage এর মত আপনার Age 60 না হলেও চলবে। Reverse Mortgage এ Property Value র 60% Loan পাবেন আর Property Value বাড়লে তবে আপনার Monthly Income বাড়বে আর এই Annuity Plan এ বয়স যত বাড়বে Annuity তত বাড়বে। এই Plan এ আপনি Life Time Annuity পাবেন। নীচের ছবিটা দেখলে বুঝতে পারবেন।

তিনটে Option এ Annuity পাওয়া যাবে।

Option I- যতদিন জীবিত থাকবেন ততদিন Annuity পাবেন। মৃত্যুর পর কিছুই কেউ পাবে না। এই Option এ বেশি Annuity পাওয়া যায়।

Option II – যতদিন জীবিত থাকবেন ততদিন Annuity পাবেন এং মৃত্যুর পর Nominee Purchase Price অর্থাৎ আসল টাকা ফেরৎ পাবেন।

Option III – যতদিন জীবিত থাকবেন ততদিন উপরের বর্ননা মতো Increasing Annuity পাবেন এং মৃত্যুর পর Nominee Purchase Price অর্থাৎ আসল টাকা ফেরৎ পাবেন।

এবার আসি Tax Implication এর কথায়। আগেই বলেছি Reverse Mortgage Plan এ Monthly Income এর ওপর কোনো Tax ধার্য্য হবে না। কিন্তু যেহেতু India তে দুক্ষ্যের বিষয় হলেও Pension Or Annuity Income Taxable তাই এই Annuity Taxable।

আমাকে Professional কারনে এমন অনেক অনেক মানুষের সাথে মিলিত হতে হয় যাদের Financial Knowledge ঠিমত না থাকর জন্যই হোক বা কম আয় বা অন্য কোনো Challenge এর জন্যই হোক তাদের Retirement Fund ঠিকমত তৈরী করা হয়ে ওঠেনি অথচ Market Economy র চাপে Medical Expenditure ছাড়াও সব Expenditure চালাতে তারা প্রায় হিমসিম খাচ্ছেন। অনেকেরই সন্তান সন্ততিদের ইচ্ছা থাকলেও তারাও নিজেদের খরচ খরচা সামলে ঠিক পেরেও উঠছে না। এই রকম এটা Situation এর মধ্যে পড়ে ঐ বৃদ্ধ দম্পতীরা অনিশ্চিৎ ভবিষ্যতের কথা ভেবে শুধু নিজেদের উৎকন্ঠা আর Blood Sugar, Hypertension বাড়াচ্ছেন, পরিস্হতি তাতে আরো জটিল হচ্ছে। এই মানুষগুলো তো চিরদিন ত্যাগই করে গেলেন আবার শেষ জীবনেও কি ……?

Disclaimer– এই Reverse Mortgage বা Reverse Mortgage Enabled Annuity Plan কে যেন কেউ Substitute of Retirement Solution করে ভাববেন না। এখন থেকেই Top Priority দিয়ে আপনার Advisor এর সথে বসে Retirement Planning এবং Post Retirement Planning ব্যপারটা বুঝে নিন।

এখনো যখন দেখি কিছু মানুষ নিজেদের Retirement Planning নিয়ে serious হয়ে ভাবছেন না, আবার কেউ ভাবছন যা Pension পাবো “ও ঠিক চলে যাবে”, কেউ কেউ তো Children দেরই ভাবেন Retirement Fund,- যে যা খুশি ভবতেই পারেন। একটুকু বলতে পারি একটু Seriously ভাবুন, আপনার Retirement এর পর প্রতি মাসে যা পাবেন ( Interest Rate কমবে এবং Inflation এর চাপে আপনি না চাইলেও খরচ বাড়বে ধরে নিয়ে) তাতে চলবে তো? এমন একটা Profession এর সঙ্গে জড়িয়ে আছি যে এর বেশি কিছু বললে অনেক মানুষ ভেবে না বসেন আমার ধান্দায় আমি কথাগুলো বলছি।

লেখাটা যদি মনে হয় কার্যকরী তাহলে আপনার মতামত লিখতে ভুলবেন না। মনে করলে অন্য মানুষদের Share করতে পারেন কারুর হয়তো কাজে লাগতেই পারে।

11 thoughts on “Post Retirement – One Solution For You”

Well informed article Mr. Roy. Your Constant awareness effort is really admirable.

রায় বাবুর সাথে পরিচয় হওয়ার আগে আমি বুঝতম না Financial Advisor বিষয়টা কি, কেন কাজে লাগবে, কতটা প্রয়োজন ইত্যাদি। ওনার সাথে পরিচয় হওয়ার পর বুঝতে পারি ওনার মত Financial Advisor এর সহচর্য্য পাওয়াটা অনেকটা শ্রীকৃষ্ণ কে সারথি হিসাবে পাওয়ার মতো।

আমি একদম বাড়িয়ে বলছি না। উনি এর আগে ওনার এই Blog এর মাধ্যমে আমাদের সতর্ক করেছেন কোথায় আমরা PAN Card দিতে পারি আর কোথায় পারি না, Cheque লেখার সময় কি কি সতর্কতা নেওয়া উচিৎ, Bank Account, ATM Transaction কিভাবে Protect করতে হবে ইত্যাদি। ধন্যবাদ রায় বাবু।

অনেক কিছু জানতে পারলাম। সাখ্যাতে আরো কিছু জনতে হবে।

Mr. Roy আপনি আমাদের বড় ভরসা। এইভাবে নিরন্তর Awer করার প্রচেষ্টার জন্য আপনাকে অসংখ্য ধন্যবাদ।

ভীষন Informative এবং খুব উপযোগী Article। অনেক মানুষের কাজে লাগতে পারে।

Mr. Roy আপনি যতই বার বার বলুন না কেনো, Retirement Planning গুরুত্ব নিয়ে, আমি দেখেছি খুব কম ব্যক্তি Retirement কে Visualise করতে পারেন। Maximum ব্যক্তি Retirement নিয়ে ভাবতে গিয়ে একটাই যায়গায় এসে আটকে যান, কি Product?

এটা আমার সম্পূর্ণ ব্যক্তিগত মত।

Mr.Roy-Good evening & thank you for this nice article.

Khub sundor article. Anek kichu janlam. Kintu minimum age ta koto ??

Different type of thinking. Oneker i khub kaje lagte pare. Specially jader next generation aksonge thaken na , ba thakber sombhabona nei. Tobe mortgage valuation ta property sell korle ja paoa jeto tar soman ba at per hobe to? Thanks dada.

অসাধারণ রায় বাবু,নিজের অল্প বুদ্ধি দিয়ে বুঝতে পারছি যদি আপনার সাথে না দেখা হতো অনেক কিছু সারাজীবন অন্ধকারে থেকে যেতাম,ধন্যবাদ রায় বাবু

ধন্যবাদ অশোকবাবু,আবার নতুন অনেককিছু জানতে পারলাম| ভাল থাকবেন

Useful article, thanks Dada.

Very nice of you for presenting an article of which most of us are unaware. Thank you for the updation. I believe that you are also doing a kind of social service along with your professional liabilities.