বেশিরভাগ ব্যক্তির একটা বদ অভ্যাস হল আগে থেকে ট্যাক্স ছাড়ের কোনো পরিকল্পনা না করে শেষ মুহূর্তে যা হোক একটা ইনসুরেন্স বা এন.এস.সি বা এরকম কিছু একটাতে ইনভেষ্ট করে তার রসিদটা যথা স্হানে জমা করে নিশ্চিন্ত হওয়া। কিন্তু এরকমটা হওয়া অবশ্যই উচিত নয়। কোনো ব্যক্তি যদি শুধুমাত্র ট্যাক্স সেভিংসটিই পরিকল্পনা মাফিক করতে পারেন, তাহলে ভবিষ্যতে এই পরীকল্পনাটিই তার রীটায়ারমেন্ট পরীকল্পনা বা বাচ্ছার এডুকেশন পরিকল্পনা ইত্যাদিতে খুব ভালোভাবে সাহায্য করতে পারে।

কিন্তু মাথায় রাখা প্রয়োজন যে কোনো ট্যাক্স সেভিংস প্রোডাক্টের একটা লকইন পিরিয়োড থাকে। এই লকইন পিরিয়োডের আগে টাকা তোলা যায় না। অনেকের আবার একটা ভ্রান্ত ধারনা থাকে যে লক ইন পিরিয়োড শেষ হোয়ে যাওয়া মানেই ম্যাচুরিটি হোয়ে যাওয়া। তা কিন্তু নয়। এটা বেশীরভাগ খেত্রে দেখা যায় ইকুইটি লিঙ্ক মিউচ্যাল ফান্ডে।

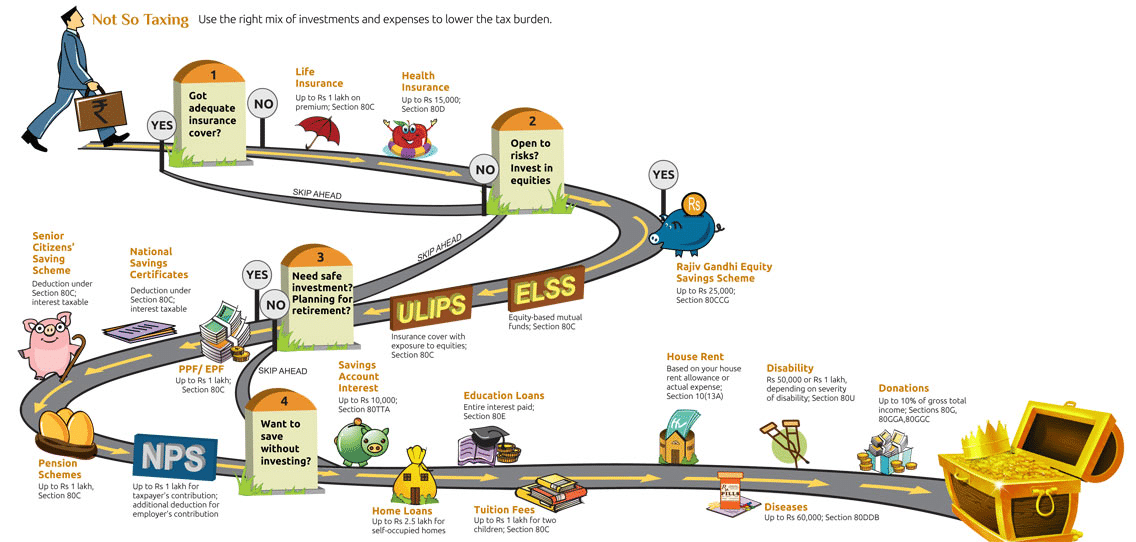

এবার দেখে নেওয়া যাক কোথায় কোথায় ইন্ভেষ্ট করলে আয়কর আইনের ৮০ সি ধারায় সর্বাধিক ১০০০০০ টাকা পর্য্যন্ত ছাড় পাওয়া যায়-

১) পাবলিক প্রভিডেন্ট ফান্ড বা পি.পি.এফ -ম্যাচুরিটি ১৫ বছর।

২) ন্যাশানাল সেভিংস সার্টিফিকেট বা এন.এস.সি – লকইন পিরিয়োড ৫ বছর।

৩) ইকুইটি লিঙ্কড সেভিংস স্কীম বা ই.এল.এস.এস মিউচ্যাল ফান্ড – লকইন পিরিয়োড মাত্র তিন বছর।

৪) জীবন বীমা বা এল.আই.সি- লকইন পিরিয়োড বর্তমানে ৫ বছর।

৫) বাঙ্ক ফিক্সড ডিপোজিট – লকইন পিরিয়োড ১০ বছর।

৬) প্রভিডেন্ট ফান্ড ই.পি.এফ বা জি.পি.এফ- লকইন পিরিয়োড ৫ বছর।

৭) গৃহ ঋনের আসল অর্থ পরিশোধ।

৮) সন্তানের শিক্ষ্যার জন্য টিউশান ফি।

বিভিন্ন ব্যক্তির জন্য ভিন্ন ভিন্ন ট্যাক্স পরিকল্পনা প্রয়োজন। কেউ একটু ঝঁুকি নিয়ে বেশী রিটার্ন পেতে চান, আবার কেউ ঝঁুকি নেওয়া পছন্দ করেন না। আপনি যদি নিজেই নিজের ট্যাক্স পরিকল্পনা করে নিতে চান তাহলে নিচের চার্টটি দেখুন-

এছাড়াও ৮০ ডি ধারা অনুসারে আপনি আপনার বা আপনার স্পাউসের বা আপনার ওপর ডিপনডেন্ট সন্তানের জন্য হেল্থ ইনসিওরেন্স এর প্রিমিয়াম প্রদান করলে তার জন্য সর্বাধিক ১৫০০০ টাকা পর্য্যন্ত ছাড় পেতে পারেন। যদি আপনি আপনার সিনিয়ার সিটিজেন পিতা-মাতার জন্য হেল্থ ইনসিওরেন্স এর প্রিমিয়াম প্রদান করেন তার জন্য সর্বাধিক ২০০০০ টাকা ছাড় পেতে পারেন।

চেকের মাধ্যমে কিছু নির্দিষ্ট সংস্হায় দান করলে ৮০ ডি ধারায় ছাড় দাবি করতে পারেন। কোনো ব্যক্তি যদি তার এম্পলায়ার এর কাছ থেকে বাডী ভড়া ভাতা না পেয়ে থকেন তাহলে তিনি ৮০জি.জি ধারায় তার ভাড়া বাড়ীর ভাড়ার জন্য ছাড় দাবি করতে পারেন। কোনো সরকারি হাসপাতলে কিছু রোগের চিকিৎসা করা হলে সর্বাধিক ৪০০০০ টকা পর্য্যন্ত ৮০ডি.ডি.বি ধারায় ছাড় দাবি করা যেতে পারে। কোনো ব্যক্তি যদি কোনো রাজনৈতিক দলকে চঁাদা প্রদান করেন তাহলে তিনি তা ৮০জি.জি.সি ধরায় ছাড় পেতেপারেন। আয়কর আইনের ৮০ টি.টি.এ ধারা অনুসারে ব্যাঙ্ক,পোষ্ট অফিস এবং কোঅপারেটিভ সোসাইটি থেকে প্রাপ্ত সুদের যোগফল সর্বাধিক ১০০০০ টাকা পর্য্যন্ত ছাড় পওয়া যায়।

লোন নিয়ে বাড়ি তৈরী সম্পূর্ন করার পর সুদের মোট অর্থ যে বছর বাড়ি তৈরী সম্পূর্ন হচ্ছে সেই বছর থেকে পরবর্তি ৫ বছর আয়কর আইনের ধারা ২৪ অনুযায়ী ছাড় পেতে পারেন।