অনেকেই ভাবেন বা হয়তো অনেক সময় বলেও থাকেন যদি Income টা বেশি থাকতো তাহলে Savings বা Investment টা বেশি করে করা যেতো। কথাটা হয়তো Apparently ঠিক, কিন্তু Income বাড়া মানেই Investment বাড়া নয়, Investment হলো Mindset।

আমি আমার দীর্ঘ অভিজ্ঞতায় যা দেখেছি যা উপলব্ধি করেছি Just তারই দু একটা ছবি তুলে ধরছি।

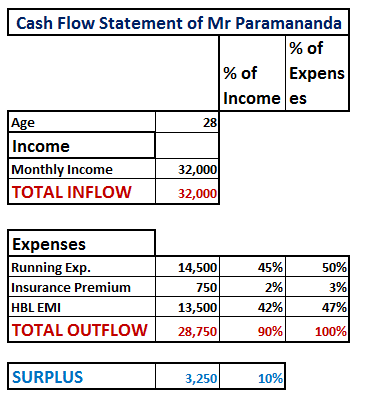

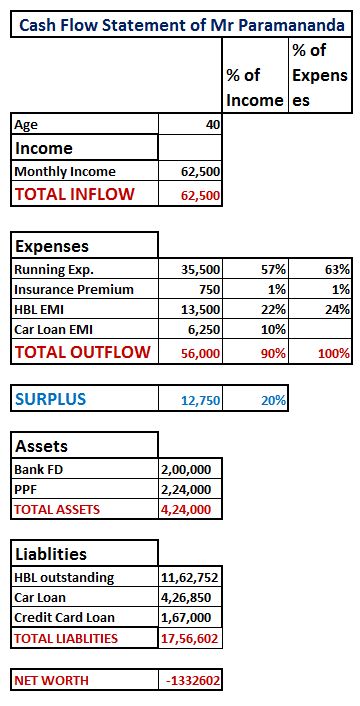

এখানে যদি সাধারন দৃষ্টিতে দেখেন তো সেভাবে কিছুই লক্ষ্য পড়তে নাও পারে। এই Cash Flow Statement Actually X-ray র মত কিছুটা কাজ করে। Mr Paramananda তার Income এর 90% খরচ করে ফেলেন এবং 2% যেটা Insurance Premium দেন তার Sum Assured মাত্র 1,50,000 টাকার যেটার Actually Future Implication কিছুই নেই। তার সব টাকাটাই ব্যায় হচ্ছে Present কে Manage করতে এবং Basic Need Fulfill করতে। অথচ ঐ বয়সে ঐ রকম Salary কজন পান? তাই না?

বেহিসাবি Expenses এবং Idle Surplus Money ভবিষ্যতে নিজের মত করে Shape করে নেয়, তখন আর টাকার মালিক, যিনি Expenses করছেন তার আর কোনো Control ঐ Expenses এর ওপোর থাকেন না, ওনাকে দিয়ে পরিস্হিতি করিয়ে নেবে। এটা উপলব্ধি করার নামই Mindset।

Mr Paramananda র জন্য সঠিক Recommendation হতো, Expenses Management Follow করা, তার জন্য Professional Expert Advisor এর পরামর্শ নেওয়া। ওনার মাসে 3,250 টাকা করে বছরে 39,000 টাকর মতো Surplus থাকে, ঐ টাকার At least 50% টাকার একটা Emergency Fund বা Contingency Fund বানানো উচিৎ। বাকি টা দিয়ে একটা অন্তত 50 লাখ টাকার Term Insurance একবছরে এবং পরের বছরে একটা Health Insurance করে নেওয়া অবশ্যই প্রয়োজন। তার পরের বছর থেকেই Retirement Planning শুরু করে তার Investment টা শুরু করে দেওয়া উচিৎ। কিন্তু বাস্তব হলো উনি তো কোনো Advisor এর সাহয্য নেন নি বা পান নি। এবার ওনার যখন 40 বছর বয়স হলো তখনকার Picture টা একবার আসুন দেখি।

ভালো করে লক্ষ্য করলে দেখবেন Mr Paramananda নিজের যোগ্যতা বাড়িয়ে Income খারাপ বাড়ান নি। কিন্তু Expenses বেড়েছে আরো অনেক অনেক বেশি। এনার পুরো Finance টাই চলছে Present টাকে Manage করে। আজ যদি ওনার কিছু হয়ে যায় তাহলে ওনার ওপর নির্ভরশীল মানুষগুলোর কি হবে? কোনো Sufficient Insurance Coverage নেই। উনি Private Company তে Job করেন, কাল যদি ওনার কোনো কারনে Job চলে যায় তাহলে Contingency Fund কোথায়? Job খুঁজতেও তো একটা সময় লাগবে? Next ওনি এতটই Unplanned এতদিন চাকরী করেও ওনার Net Worth Negative অবস্হায় রয়েছে। ওনার একটি ছেলে ও একটি মেয়ে, ওদের Education Expenditure Planning তো কিছু ভাবাই হয় নি। ওনার Retirement Provision সেই অর্থে তো কিছুই নেই। যদি উনি আর খরচ না বাড়ান, এই 35,000 টাকার Lifestyle টাই Maintain করেন তাহলে Retirement Requirement টা কিরকম হবে একবার দেখে নেওয়া যাক।

এবার এই Mr. Paramananda তো এটা জানেন না যে ওনার Present Expenditure Status অনুযায়ী ওনার Retirement Corpus তৈরী করতে হবে 3 কোটি টাকার মতো। উনি খরচ খরচা করার পর যখন যেমন পারেন PPF এ জমাতে থাকলেন।

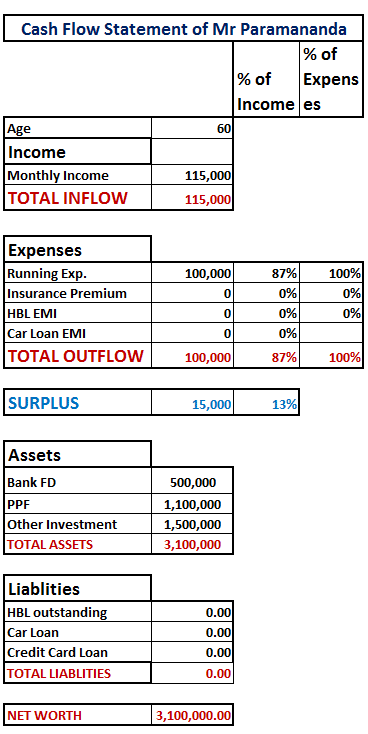

60 বছর বয়সের Picture টা একবার দেখা যাক।

উনি ওনার মতো করে 31 লাখ টাকার Corpus বানালেন, Requirement ছিলো 3 কোটি টাকার। সব Loan শোধ হয়ে গেছে। এই Retirement এর পর ওনার গাড়ী বা বসবাসের বাড়ী এগুলোর কোনোটাই কিন্তু Post Retirement Period এ খরচ চলাতে কাজে আসবে না। ওনার Office Medi-claim ছিলো যখন উনি Service এ ছিলেন, উনি আলাদা করে কোনো Provision করেননি। ওনার কতদিন ঐ Retirement Fund টা চলবে তারও কোনো যথাযথ ধারনা ওনার নেই। এটাই হলো বাস্তব পরিস্হিতি। যখন দেখি বেশ কিছু মানুষ Personal Finance এর Bigger Picture টাকে বুঝতে না পেরে “ভালো Return”, “Best Ranking Fund” এর দিকে দৌড়া্ছেন তখন খুব কষ্ট হয়। ব্যপারটা হয় Student সারা বছর পড়াশোনা না করে পরীক্ষ্যার আগে রাত জেগে পড়ে Stage Manage করার মতো। কিন্তু Finance Sector এ এতদিনের অভিজ্ঞতায় আমি যেটা বুঝেছি তা হলো “Either you pay the price right now or pay through out your life.”।

আমি প্রত্যেককে অনুরোধ করব এই Paramananda বাবুর Figure গুলো কতটা বাস্তব সম্মত বা নয় ঐ নিয়ে বেশি না ভেবে Logic গুলো ভাবুন। Cancer হওয়ার আগে Prevention নিন। সেগুলো কি?

- Surplus Cash কে Idle করে Savings Bank Account এ ফেলে রাখবেন না। ও নিজের মতো করে প্রথমে ছোটো আকার থেকে পরে এমন বড় আকার নেবে যখন আপনার কোনো Control থাকবে না।

- Income এর শুরু থেকেই কোনো Goal বা Purpose না থাকলেও Contingency Fund, Proper Life Protection, Health Protection এগুলোর যথাযত ব্যবস্হা করে নেওয়া প্রয়োজন।

- শুরু থেকেই খুব ছোটো Amount এর হলেও Retirement এর কথা মাথায় রেখে SIP চালু করে দেওয়া উচিত। পরে Income যেরকম % এ বাড়ছে Investment as Per Goal বাড়ানো উচিৎ।

- Professional Financial Advisor এর Advice নিয়ে Regular Interval এ নিজের Portfolio, Cash Flow, Purpose/Goal Planning এগুলো Check করে নিন।

As a Financial Advisor আমার দীর্ঘ Professional Life এ দেখা কিছু অভিজ্ঞতা Just আমি আপনাদের Share করলাম মাত্র। আপনার মতামত আমাদের কাছে ভীষন গুরুত্বপূর্ণ।

9 thoughts on “Your Income Alone Can Not Make You Rich”

অসাধারন একটা Article পড়লাম Mr Roy। আপনার নিরলস প্রচেষ্টাকে ধন্যবাদ না দিয়ে পারা যায় না।

Mr Roy এর সঙ্গে আমাদের পরিচয় 2007 সালে, তখন আমার Husband একটি Company র Director পদে ছিলেন। ওনার বা আমাদের কারুরই Idle Cash কতটা Dangerous এ ব্যপারে কোনো ধারনাই ছিলো না। Surplus Cash Management পদ্ধতিটা উনি আমাদের বোঝালেন। সহজ সরল ব্যক্ষ্যা এবং ওনার Politeness আমাদেরকে প্রথম দিনেই মুগ্ধ করেছিলো।

বর্তমানে আমার Husband Retired। But আমরা Financial ব্যপারে দুশ্চিন্তা মুক্ত। All Credit goes to Mr. Roy।

শুধু আমরা নই, আমার দুই মেয়ের Family, আমাদের ভাই বোনেদের Family সকলেরই আজ উনি শুধু Financial Advisor বা Financial Mentor নন, উনি আমাদের এজন Family Member।

Mr Roy beautiful article । এরকম অনেক মানুষকে আমি জানি বা চিনি যারা শুধু মাত্র এই Surplus Cash Management Process টা জানেন না বলেই ভবিষ্যতে Financial Crunch এ পড়েন। এই মুল্যবান Article টা পড়ে যদি করোর সচেতনতা বাড়ে তাহলেই ভালো।

Mr. Roy এই লেখাটা পড়তে পড়তে কেবল আমি ভাবছি যে কত বছর আগে আজ তাও ঠিক মনে নেই, তবে এটা ঠিক মনে আছে, আমার তখন বোধহয় Extra মাসে থাকে 9,000 থেকে 10,000 টাকা। উনি প্রায় জোর করেই একরকম 3,000 টাকার একটা Emergency Fund আর 7,000 টাকার একটা Retirement Fund করে দিলেন। আমি কেবল ভয় খাচ্ছি, উনি বললেন যদি চালাতে না পারেন বন্ধ করে দেবো।

আজ ভাবি বন্ধ করা তো দুরে থাক পরে Income বাড়ার সাথে Investment আমার বেড়েছে। আর ভাগ্যিস উনি জোর করেই করিয়ে ছিলেন তাই আমি যে এর মধ্যে ঐ Emergency Fund টা কতবার Use করেছি তার কোনো হিসাব নেই। Surplus Cash Bank এ পড়ে না থাকার ফলে আমার Expenditure ও অনেক Control হয়েছে। সবথেকে বড় কথা Investment Habit টা Grow করছে।

আর একটা কথা Mr. Roy, আপনার সঙ্গে থাকতে থাকতে আজ আমার অনেক ধারনা বেড়ে গেছে। এখন আমি আমাদের Office এ ঐ Paramananda নামের ব্যক্তিদের চিনতে পারি। আমিও আপনার সহচর্য্য না পেলে ওদের দলেই থাকতাম। প্রনাম Mr. Roy।

আমি রায়বাবুর লেখা সব Article ই প্রায় পড়ি, কিন্তু কোনোদিন Comment করা হয়ে ওঠে না। রায়বাবু আমাকে লেখাটা পাঠালেন, পড়ে দেখলাম এ তো আমার কথাই লেখা আছে। ওনাকে Phone করলাম, অনেক কথা হলো, উনি আমায় আমার Experience টা Share করতে অনুরোধ করলেন, তাই আমি আজ আমার কথা বলছি।

আমি পুরোনো মানসিকতার মানুষ, সরকারী Seal মোহোর ছাড়া কিছু জানতাম না, Bank Savings Account এ সবসময় বেশ কিছু টাকা না থাকলে আমার কিরকম যেন অস্বস্তি হতো। Emergency Fund এর আলাদা Concept কিছু জানাছিলো না, Goal, Purpose তো জন্মে শুনিই নি।

বহু বছর আগে রায়বাবু যেদিন আমায় আমার Office এ বোঝাচ্ছিলেন, তখন আমারই পাশে বসা আমার কলীগ সব শুনে এগিয়ে এলো এবং আমার সামনেই রায়বাবুর সাথে Detail এ আলোচনা করে তার Surplus Cash এর সবটাই কি নির্দিধায় ওনার Advice মত Utilize করলো, আর আমি আমার Surplus Cash এর Just 10% Invest করলাম। বছর যায় ওর Wealth Accumulation বাড়ে, আমার Bank Savings Account এ পড়ে থাকা টাকা আমার Expenditure বাড়ায়। আমি আমার বন্ধুকে প্রায়ই বলতাম জীবনে আনন্দ না করে সব Invest করাটা বোকামো। আজ বুঝি বোকা কে ছিলো। Family র জন্য যা যা প্রয়োজন তা আমিও যেমন করেছি আমার বন্ধুও করেছে, তার সঙ্গে ও ওর নিজের এবং ওর Family র Financial Future টা Secure করে ফেলেছে।

রায়বাবু 2008 সালে বুঝিয়ে ছিলেন Long Term এ Interest Rate কমবে, শুনি নি। উনি বলেছিলেন Cash কে Idle করে রাখবেন না, শুনিনি। বলতে আজ দ্বিধা নেই আমার বন্ধু রায়বাবুকে Fees দিতো, মাঝে মাঝে বসে নিজের Portfolio নিয়ে আলোচনা করতো, আমার মনে হতো এসবের কি প্রয়োজন আছে। তারপর একদিন আমার বন্ধু আমায় দেখালো যে রায় বাবু কিভাবে Monitoring করে ওর Wealth Accumulate করে দিয়েছে, আর তার বিনিময়ে Fees দিয়েছে মাত্র Negligible %।

নিজের বোকামোর জন্য আফশোষের সীমা নেই। দেরিতে হলেও বর্তমানে আমি নিজের বু্দ্ধি পকেটে রেখে ওনার Guidance মতো চলছি। রায়বাবুর মতো Advisor পেয়েও এই বোকামির মাশুল আমি ভলোই চুকিয়েছি। ভগবানের কাছে প্রার্থনা করি আমার মতো বোকমি যেন আর কেউ করে না বসেন, তাই নিজের বোকামোর কথা Just Share করলম।

Mr. Roy you don’t know me, I am Anil Chakraborty, I am now residing USA.

বাংলায় লিখি, আমি Social networking site থেকে Search করে আপনার এই Blog টা পড়ি। খুব ভলো লাগে, প্রথমত বাংলায় লেখা পাই বলে, সহজ সরল ভাবে আপনি খুব ভলো বোঝান, Overall your approach towards personal finance is very good।

এখানে Advice খুব Costly। আমি যখন India যাবো আপনার সাথে Contact করবো। আপনার Guidance আমার খুব প্রয়োজন।

Roy da, this is one of the best article. This will help lots of people to check themselves before commit suicide.

We can have new flat, car, branded dress today but this will kill the chance to have basic after 60, if not done proper financial planning.

I hope people are not dreaming that their child will take care after 60. I have seen lots of people made such big mistake and today they have nothing and depended on their child who are not so careing.

Notun kore bolar kichhu nei….sudhui bhabbar,sekhbar o nijer jibone prayog korbar jonno ei ideagulo nie egie jete hobe. Personally lekhok amar kachhe financial advisor non…mentor in my life. Oneker motoi ami o onar kachhe finanance er emon idea peyechhi ja sadharonbhabe keu bojhan ba janan na. Onar touch e thakar sujog paoatai asol kotha. Thanks again dada.

বেশ ভালো লাগলো article টা সবার comments গুলো পড়ে খানিকটা অভিজ্ঞতা বারল। সত্যি বলতে কি আমার এই সম্বন্ধে কোনো ধারণা ছিল না Roy কাকু শুধু বলেছিল invest এর habit তৈরী কর আর invest করে যাও।

ধন্যবাদ রায়বাবু আপনার এই সুন্দর লেখাটির জন্য । যত দিন এগোচ্ছে বুঝতে পারছি আপনার সাথে আলাপ হওয়াটা ভগবানের একটা আশীর্বাদ । পুনরায় ধন্যবাদ ।