গত কয়েকদিনে বহু Phone পেলাম যাদের Goal ছিলো তাদের ছেলে বা মেয়ের Higher Education Provision এর জন্য Plan Wise Invest করা ছিলো এবং সেই Goal গুলো Fulfill তো হয়েইছে বরং তাদের Expectation এর থেকে অনেকটাই বেশি হয়েছে। এবং সবারই মুখে একটাই Common কথা আরো আগে যদি বুঝতাম! এই কারনেই আজকের এই লেখা।

জ্ঞানত বা অজ্ঞানত বশত জীবনের চলার পথে আমরা অনেকেই অনেক ভুল করে ফেলার পর পরে আফশোষ করি এবং পরবর্তি সময়ে ঐ ভুলটাই কেউ করছে দেখলে তাকে আমরা সবধানও হয়তো করি। কেউ শোনে, আর কেউ অবজ্ঞা করে এড়িয়ে যায়। 20 বছর বয়সের করা ভুল 40 বছর বয়সে উপলব্ধি করলে উপলবদ্ধি হয়তো হয় ঠিকই কিন্তু ঐ সময়টাকে আর ফিরিয়ে আনাযায় না। ঠিক তেমনি Personal Finance এ আমরা এরকম অনেক ভুল করে ফেলার পর পরে হা হুতাশ করি। হা হুতাশ হওয়ার কারন অমূল্য সময়টা হাত থেকে বেড়িয়ে যায়। এরকম কিছু Mistake আমি Just তুলে ধরছি।

- শুরু করতে দেরী (Start Late)

- Surplus Cash এর Proper Utilization না করা এবং Over Exposure on illiquid product Real Estate, Gold ইত্যাদি।

- করছি করব মনোভাব (Procrastination)

- Emergency fund তৈরী না করা

- খরচ বেশি (Over-Spending)

- Under Insurance

- Don’t take advice from professionals

Start Late- বেশিরভাগ খেত্রে যেহেতু আমাদের বাড়িতে বা School, Collage এ Finance এর ব্যপারে কোনো শিক্ষ্যা দেওয়ার ব্যবস্হা নেই, তাই যখন একজন Income শুরু করে তখন সে বুঝেই উঠতে পারে না, যে সে যে অর্থ উপার্জন করছে এবার তার করণীয় কি? সে শিখে এসেছে How to earn money এবং সে সেটা করছেও, But How to manage money or utilise money সেটা তাকে শেখানো হয় নি। ফলত বেশিরভাগ সময় তার অধিকাংশ টাকাটাই Idle ভবে Bank Savings account এ পড়ে থাকে। অনেকের হয়ত জানা নেই যে টাকারও দাঁত আছে। টাকা এবার টাকার মালিককে কামড়াতে শুরু করে। আপনার কছে যেগুলো মনে হবে অপ্রোয়জনীয় খরচ সেগুলো তখন ঐ Idle টাকাটাই টাকার মালিককে দিয়ে ঠিক করিয়ে নেবে। তখন ঐ Young ছেলেটির/মেয়েটির নাম হবে “খুব খরুচে”।

কিছু ছেলে মেয়ে আছে যাদের Upbringing হয়েছে এমন family তে যেখানে শেখানো হয়েছে বাজে খরচ করা অন্যায়, তাদের কে হয়তো Money “খরুচে” করতে পারেনা ঠিকই কিন্তু ও রাগে ঐ টাকার মলিকে হয় ভবিষ্যতে কৃপন Nature এর করে দেয়, না হলে Investment এর ব্যপারে অকারন ভীতু Nature এর করে তোলে, সে তখন সবেতেই Risk দেখতে থাকে। যে সময়টা থেকই তাদের Investment টা শুরু করার কথা ছিলো সেটা অনেকেরই আর হয়ে ওঠে না। যদিও বা Parents দের পরামর্শে কেউ Invest বলে কিছু জমায়ও তাহলে হয় সেটা PPF বা FD বা Insurance। অথচ বেশিরভাগ জনেরই ঐ বয়সে কোনো Liability বা Commitment থাকে না। যে সময়টায় তাদের হয়ত উচিৎ ছিল 100% Equity তে Invest করা তখন তাদের ঢোকানো হয় Long Term এর জন্য Debt Product এ।

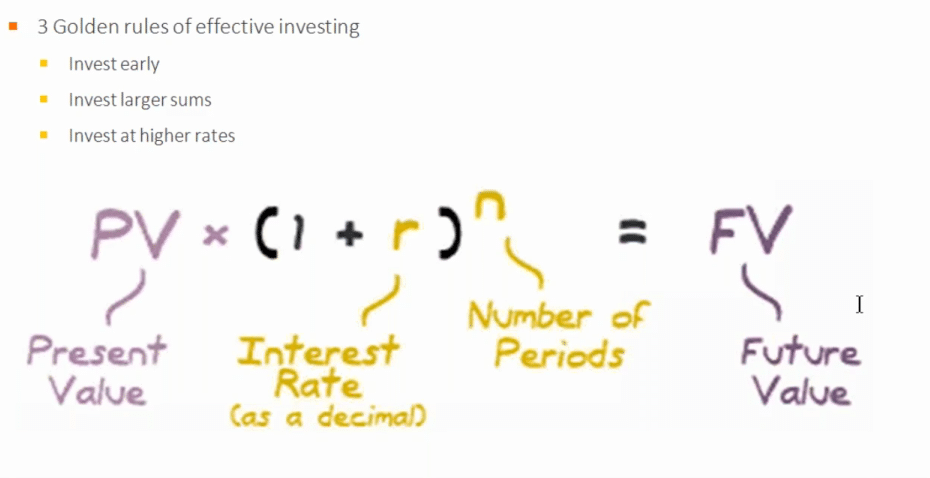

কেনো এই কথাটা বলা হয়েছে এবার বলি। Investment এর 3 টে Golden Rule হলো-

এটা Compound Interest এর Formula। Present Value মানে যে টাকাটা আপনি এখন Invest করছেন সেটা। r মানে হলো Rate of Return or Interest। n মানে হলো কত বছর আপনার টাকাটি Invested থাকবে অর্থাৎ সময়। FV অর্থাৎ Goal Fulfil হওয়ার জন্য Maturity Value। সবাই চায় Maturity তে তিনি যেন বেশি টাকা পান। কিন্তু একবার ভাবুন সমান চিহ্ণের ডান দিকটাকে বাড়াতে গেলে হয় আপনাকে Investment Amount বা Rate of Return বা সময়, এই তিনটের কোনো একটাকে বা সবকটাকেই বড়াতে হবে, তাই না? এবার হয় কি অনেকেই বিরীয়ানি খেতে চান কিন্তু বিরীয়ানি পেতে গেলে যে সমান চিহ্ণের (=) বাঁ দিকে উপকরন (input) হিসাবে চাল + আলু + মাংস করতে হবে, এটা অনেক বুদ্ধিমান ব্যক্তিরও অনেক সময় ভুল হয়ে যায়। তিনি চাল + ডাল = বিরীয়ানি করতে গিয়ে সব গোলমাল করে খিচুরী বানিয়ে ফেলেন।

এই Formula টায় Input গুলোর দিকে যদি ভালো করে দেখেন তাহলে দেখবন PV মানে কত টাকা আপনি Invest করবেন ওটা আপনার Control এ, কত সময় আপনি Investment রাখবেন ওটাও আপনারই Control এ, কিন্তু r বা Rate of Return বা r এর ওপোর কি আপনার নিজের কোনো Control আছে না থাকা সম্ভব। অথচ ঐ ভুল কাজটাই আমি অনেক কে করতে দেখেছি। আমি বার বার বলি আবার বলছি Return কে Chase করা মরীচিকার পিছনে ছোটা একই ব্যপার।

আপনার Invest করার মতো বেশি টাকা নেই, কোনো চিন্তা নেই Start Early, আজই Start করুন, n টা বা Time টা বাড়ান দেখুন কি Miracle টা ঘটে।

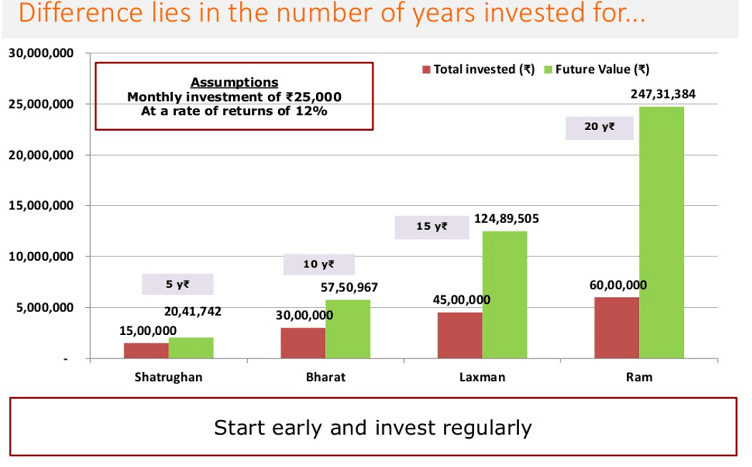

উপরের Example টাতে পরিস্কার দেখতে পাচ্ছেন সবাই মাসে 25,000 টাকা করে Invest করছে, PV সবারই এক, r ও সকলেরই এক, কিন্তু ভালো করে দেখুন n বাড়ার সাথে সাথে কিভাবে FV বা Final Value বাড়ছে। Shatrughna 5 বছরে 15,00,000 টাকা Invest করে 20,41,000 টাকা, Bharat 10 বছরে 30,00,000 টাকা Invest করে 57,50,000 টাকা, Laxman 15 বছরে 45,00,000 টাকা Invest করে 1,25,00,000 টাকা Accumulate করছে সেখানে Ram 20 বছরে মাত্র 60,00,000 টাকা Invest করে প্রায় 2.5 কোটি টাকার একটা Corpus বানিয়ে নিচ্ছে। সবাই এখানে একই টাকা 25,000 করে মাসে Invest করছে, সবাই একই Return 12% পাচ্ছে, তাহলে Ram এর এত বেশি হলো কেনো? কারন Ram 20 বছর ধরে Invest করেছে। সময় (n) যার যত বেশি সে তত বেশি টাকা Accumulate করতে পেরেছে।

এই পর্য্যন্ত পরে যদি কারুর মনে হয় “ইস্ আগে থেকে করলে কত ভালো হতো”, আমি বলব আজই শুরু করুন, না হলে পরে হয়ত আরও পস্তাতে হবে। আপনি পরে “ইস্” বলবেন না “ভাগ্যিস্” বলবেন সেটা আপনার আজকের Decision এবং Action এর ওপর নির্ভর করছে।

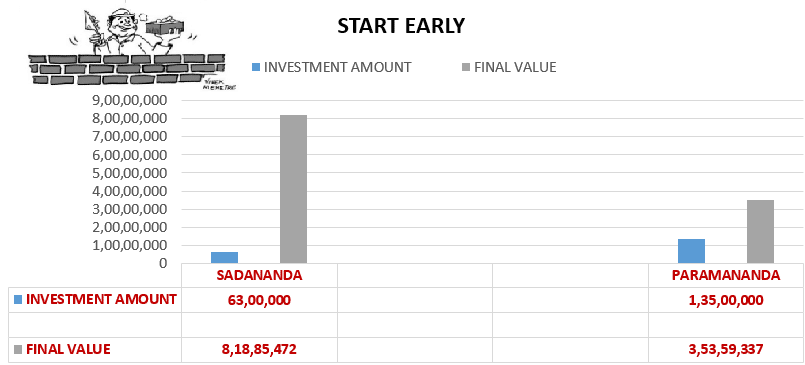

হয় কি, একটা একটা করে ইট গেঁথে দেওয়াল তৈরী করার জন্য প্রয়োজন Mind-set এর। ধরুন “সদানন্দ” এবং “পরমানন্দ” দুজন ব্যক্তি। “সদানন্দ” Serious ব্যক্তি, আর আমাদের “পরমানন্দ” আনন্দ কটানোর ব্যপারে Serious।

এখানে আমাদের Sadananda যখন তার বয়স 25 বছর তখনি মাসে 15,000 টাকা করে তার Retirement এর জন্য Investment শুরু করে দিয়েছে, এবং তার যখন 60 বছর বয়স তখন সে Accumulate করছে 8 কোটি টাকার মত। আর আমদের Paramananda, 45 বছর বয়সে হটাৎ জেগে উঠল এবং প্রতি মাসে Sadananda র Investment এর থেকে 5 গুন বেশি অর্থাৎ মাসে 75,000 টাকা করে Investment শুরু করল, এবং তার যখন 60 বছর বয়স হলো তখন সে Accumulate করল 3.5 কোটি টাকার মত। দুজনেই একই Fund এ Invest করেছে ধরে নেওয়া হয়েছে এবং ধরে নেওয়া হচ্ছে যে দুজনেই একই Return 12% পেয়েছে। এখনে 15,000 বা 75,000 অঙ্কটা দেখে ঘাবরাবেন না, আপনি 15,000 এর পরিবর্তে 2,000 আর 75,000 এর বদলে 10,000 ধরতেই পারেন। Logic টা হলো ঠিক যে সময়ে যেটা করা দরকার সেটা না করলে পরে অনেক পস্তাতে হয়। আমাদের Sadananda এর একটা Positive দিক হলো ও তো তবু 45 বছর ববয়সেও জেগেছে বলে ঐ 3.5 কোটি টাকা Accumulate হয়েছে। নহলে ঐ 1,35,000 টাকাটাও হয়তো কোনদিকে কিভবে খরচ হয়ে যেতো তার ঠিক নেই।

এই Example টা দেখে আপনি আশ্চর্য্য হচ্ছেন তো! আমি আপনি তো ছাড় আইনস্টাইনের মত মনুষ ও এই Power of compounding কে 8th Wonder of the world বলেছেন।

Investment এ Time factor টা অত্যন্ত গুরুত্বপূর্ন। এই Time টা একবার চলে গেলে তাকে পূরন করা প্রায় অসম্ভব।

আপনাদের মতামতের অপেক্ষ্যায় রইলাম।

8 thoughts on “How Can You Accumulate More Wealth?”

Mr. Roy এখন আমার এবং আমার স্ত্রীর দুজনেরই কেবল মনে হয় ভাগ্যিস তখন আপনার Suggestion টা শুনেছিলাম তাই আজ আমাদের ছেলের Higher Education Exp নিয়ে আমাদের বিন্দুমাত্র কোনো Tension নেই। বরং যা প্রয়োজন তার থেকে অনেক বেশি অর্থই আপনি করিয়ে ফেলেছেন। আপনার Management, Anticipation, and Guidance এটা করতে পেরেছে। যদি আপনার সাথে ঐ সময়ে আমার না দেখা হতো তা হলেও হয়ত আমার ছেলের Education চলত, কারন আমার একটা Insurance Policy করা ছিলো, But ওটা থেকে Maturity তে এতই বাজে Return পেলাম যে তা আর বলার নয়।সম্পূর্ণ টাকাটাই তখন আমায় Arrange করতে হতো আমার PF থেকে। তাতে হয়ত ছেলের Education টা চলে যেত কিন্তু আমার Retirement Corpus টা Badly Effected হতো। বর্তমানে তো Mr. Roy আমাদের Family Mentor। We are Proud of you. Thanks Mr. Roy.

গত 3 বছর আগে থেকেই আমি Confident ছিলাম যে আপনি যে ভাবে আমার Fund গুলিকে Monitor করছেন তাতে আমি ঠিক কঙ্খিত লক্ষ্যে পৌঁছে যাবো। লক্ষ্যের অনেক বেশিতেই পৌঁছে গেছি। অথচ এই আমি শুরু করার আগে Share Market, Mutual Fund, Risk এসব নিয়ে কতই না ভাবছিলাম, ভাবনা গুলো সবই এসেছিলো অজ্ঞানতা আর মানধাততার আমলের বিশ্বাস থেকে। এখন মনে হচ্ছে যদি রায় বাবুর ওপোর ভরসা না করতাম বা ভয়ে শুরুই না করতাম বা শুরু করে যদি Continue না করতাম,- তাহলে কি হতো। ভাবলে ভয় হয়। এখন আমি 100% Confident যে আমার মেয়ের বিয়ের Provision এবং আমার Retirement Provision ও আমি ঠিক ভাবেই Achieve করতে পারব।

শ্রীকৃষ্ণের মতো সারথি থাকলে চিন্তার তো কিছু থাকেই না।

খুব ভালো লাগলো জেনে যে আমার মতই আরো অনেক Parents তাদের ছেলে মেয়ের Education Plan Successfully Complete করেছেন জেনে। এর জন্য ধন্যবাদ রায় বাবুর প্রাপ্য।

কারন, আমি Bank FD, PPF, Insurance করার লোক। আমায় প্রথম দিনেই উনি Goal টা Set করে Target ঠিক করে দিয়েছিলেন। মাঝে Fund এর অনেক চড়াই উৎড়াই হয়েছে ওনার অসাধারন Explanation এবং Confidence দুশ্চিন্তা মু্ত করেছে। ওনার সঙ্গে যখন Fund গুলি Review করতে বসতাম তখন সব দুশ্চিন্তা দুর হয়ে যেতো আর বিশ্বাসটা আরো বাড়তো। ওনার Office এ সেদিন এই নিয়েই কত কথা হলো।

আমরা আরো অনেক বড় দায়িত্ব আমাদের Retirement এর পুরো দায়িত্বটই ওনার হাতে সমর্পন করে নিশ্চিন্তে আছি। অশোক বাবু এখন আমাদের একজন Family Member। ওনার পরামর্শ ছাড়া চলার কথা ভবতেই পরি না।

অসাধারন Article। এই রায় বাবু যখন আমায় আমার Financial Goal জিজ্ঞেস করেছিলেন, আজ সত্যি বলছি ঘাবড়ে গিয়েছিলাম। জীবনে তো কোনো দিন কোনো লক্ষ্য ঠিক করে চলি নি, তাই Relate করতে পরিনি। ওনার লেখা Article গুলো পড়তে পড়তে আজ বুঝে গেছি। আমর মেয়ের Education Plan Complete হতে আর তিন বছর বাকি। আমি এখন থেকেই নেক নিশ্চিন্ত।

Good morning Mr.Roy.Very nicely u’ve explain the savings habit.Regards.

Onekdin por abar ekta asadharon article. Thanks dada.

ধন্যবাদ রায়বাবু খুব সহজ এবং সুন্দর ভাবে পুরো ব্যাপারটা উপস্থাপন করার জন্য ।

ইনভেস্টমেন্ট নিয়ে সকলকে সচেতন করতে রায় বাবুর এই ধারাবাহিক প্রয়াসকে সাধুবাদ জানাই। অন্যদের মত খুব অল্পদিনেই আমিও এখন কিছুটা সচেতন হয়েছি।যদিও আমি better late than never এর দলে। তবে এটা জেনে ভালো লাগছে যে already অনেকেই রায় বাবুর guidance এ উপকৃত হয়েছেন। তাই আমিও অনেকটা আশাবাদী হলাম। আপনি দীর্ঘজীবী হউন এবং আপনার পরিবারের সকলে ভালো থাকুক, ভগবানের কাছে এই প্রার্থনা করি।