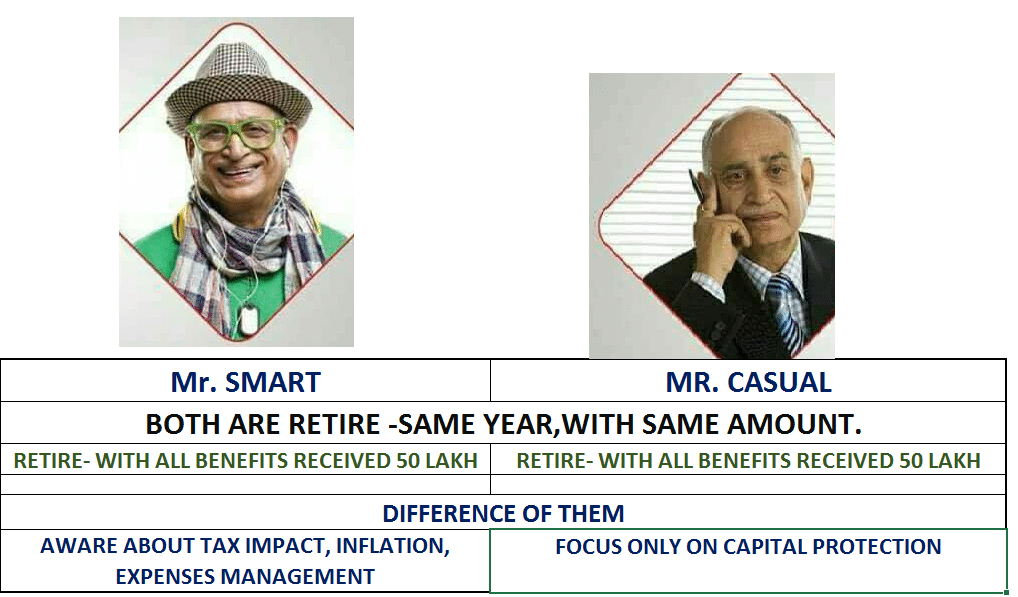

আজ একটা বিষয় আপনাদের Just Share করছি যেটা শুনে আপনাদের মনে হবে হয়ত গল্প কথা, কিন্তু পুরোটাই নির্মম বাস্তব। এক ভদ্রলোক, নাম Smart (পরিবর্তিত), আমার সঙ্গে Professionally Attached প্রায় 10 বছর এর ওপোর। ওনার বন্ধু, Mr Casual (পরিবর্তিত), একই অফিসে একই Post এ দুজনেই চাকরী করতেন, একই বছর দুজনেই একই Amount 50 Lakh টাকার মতো Approximate Retirement এর সময় পেয়েছিলেন। দুজনেরই বর্তমান বয়স 70, শুনলে অবাক হবেন দুজনেই একই Complex এর Different Flat এ থাকেন। দুজনেরই একটি করে সন্তান। Mr Smart এর সমস্ত Post Retirement Fund আমারই সাজানো এবং Planning এ তৈরী। আর Mr. Casual এর সাথে তো আমার পরিচয় ছিলো না। উনিও বোধহয় অনেক সাধারন মানুষেরই প্রতিনিধি। গত সপ্তাহেই আমাদর পরিচয় হলো।Mr. Smart ওনাকে সঙ্গে নিয়ে আমাদের Office এ এসেছিলেন। ওনাদের Case History টা আপনাদের সামনে Just তুলে ধরছি। তাহলেই সব বুঝতে পারবেন।

Mr. Smart Income Tax Effect on His Investment, Inflation কিভাবে টাকার Purchasing Power কে চোখের আড়ালে Erode করে উনি জানেন, এই Blog এর উনি একজন Regular পাঠকও। আমার যেটা সব থেকে ভালো লাগে সেটা হলো কৃপনতা না করেও কি করে, Life Style Expenditure না বাড়িয়ে চলতে হয় ওটা উনি খুব ভালো রপ্ত করেছেন। আজ মনে পরে বেশ কিছু বছর আগেও উনি এমনটা ছিলেন না। যখন Retirement এর অনেক আগে এই Post Retirement নিয়ে আলোচনা হয়েছিলো তখনই ওনাকে আমি বুঝিয়ে ছিলাম যে আপনার আজকর Expenditure এর ওপরই নির্ভর করছে আপনার কতটা Retirement Fund লাগবে তার পরিমান। উনি সব বুঝে একদিন Wife এবং ছেলেকে নিয়ে আমার সাথে বসেছিলেন এবং পরবর্তি সময়ে ওনারা নিজেদের Expenditure Pattern এ Thought Process এ অনেক পরিবর্তন করে ফেলেন। আর Mr. Casual তার Preconditioned হওয়া ধারনা অনুযায়ী Capital Protect হবে এরকম Fixed Instrument ছাড়া তো কিছুই বোঝেন না। Mr. Smart এবং Mr. Casual বোধ হয় অনেক মানুষের প্রতিনিধি। দু ধরনেরই তো মনুষই তো আমরা দেখি তাই না? হয়তো কোনোটা কম কোনোটা বেশি। কেউ ঠিক, কেউ ভুল, নয়।

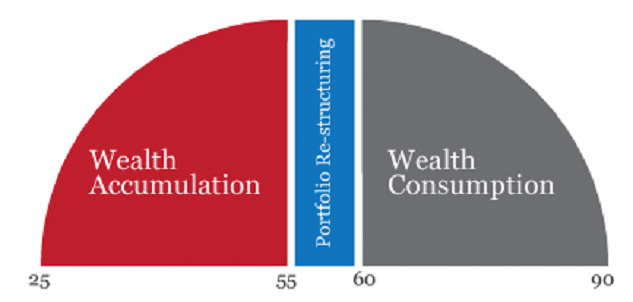

এবার বলি কেনো আমি Expenditure কে এত গুরুত্ব দিয়েছিলাম। ধরুন একজনের Age 40, Retire করবেন 60 তে, Approximate Life Expectancy 80, Inflation 9%, Present Expenditure Rs. 25,000 মাসে, এই Life Style Retirement পরও Maintain করে যেতে হলে তাকে Retirement এর জন্য একটা 3.38 Crore টাকার সংস্থান বানাতে হবে। এবার ধরুন বাকি সব Data একই রইলো শুধু Expenditure 25,000 এর পরিবর্তে 40,000 হলো, তাহলে Retirement Corpus লাগবে 5.42 Crores। আশা করি একটা ধারনা দিতে পরলাম, কেনো আমি Expenditure কে গুরুত্ব দিয়েছিলাম। যদিও Expenditure ছাড়াও আরো অনেক Factor গুরুত্বপূ্র্ণ।

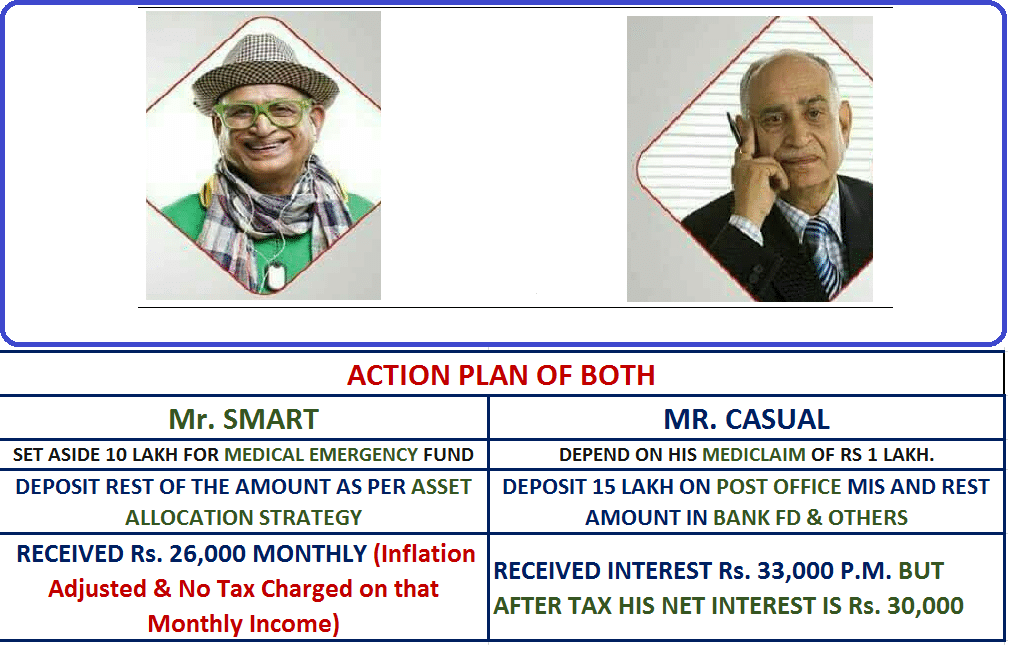

যাই হোক দুজনের Mindset Different হওয়ায় দুজনের Action Plan ও Different হলো, সেটা দেখুন-

একটু বুঝিয়ে দি, Mr. Smart তার এবং Family র ভবিষ্যতের Medical Requirement জন্য 10 লাখ টাকা Mutual Fund এর Liquid Fund এ রেখে দিয়েছেন যাতে উনি Fixed Deposit এর মতো Return ও Enjoy করবেন আবার প্রয়োজন হলেই তুলে নিতে পারবেন। বাকি 40 লাখ টাকা ওনার Requirement, Risk নেবার খমতা ইত্যাদি পরিমাপ করে Asset Allocation Strategy অনুযায়ী Invest করা আছে, ওখন থেকে উনি Monthly Pension এর মতো প্রতি মসে 26,000 টাকা করে পাবেন, ওটা প্রত্যেক বছর Inflation Adjusted করে বাড়বে। ওনার এই Monthly Income এর ওপোর কোনো Tax লাগছে না। Mr. Casual বিভন্ন Conventional Product এ রেখে Net 33,000 টকা হাতে পচ্ছেন। অবশ্যই Mr. Smart এর থেকে বেশি।

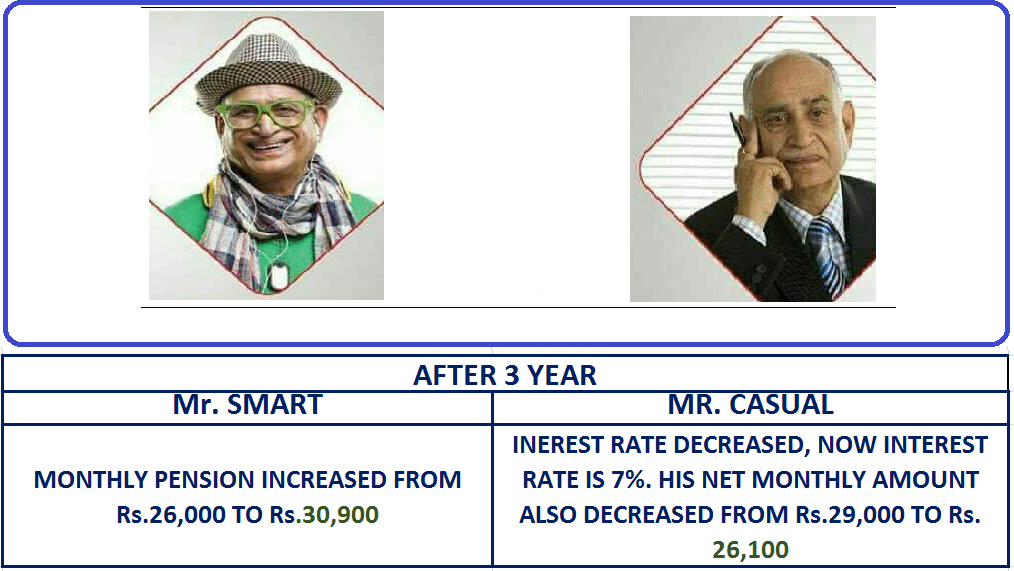

এর পর তিন বছর পর–

Fixed বা যে Product গুলো থেকে Assured Interest Rate পাওয়া যায় সেগুলোতে তো দিনে দিনে Interest Rate কমছে বই বাড়ছে না, তাই না? এমত অবস্হায় Mr. Casual এর Monthly Pension বা Interest 29,000 টাকা থেকে কমে হলো 26,100 টাকা। এই ভদ্রলোকের Pain টা Please Feel করুন। যখন ওনার এবং ওনার Misses এর Medicine Expenditure খরচ প্রতিদিন বাড়ছে সেখানে ঐ সামান্য Monthly Income টাও কমছে। খুবই Painful, এটাও কি Blood Sugar, Hypertension এর যথষ্ট কারন নয়? Finance কি শুধুই Product Selection, Return, Risk, সরকারী, বেসরকরী, Guaranteed, Non-Guaranteed এগুলো না আরো অনেক কিছু।একটু ভবতে অনুরোধ করব।

অপর দিকে Mr. Smart এর Inflation Adjusted Monthly Income 26,000 টাকা থেকে বেড়ে হলো 30,900 টাকা। অনেকেই ভাবছেন কি করে হলো? উত্তর আগেই দিয়েছি Asset Allocation Strategy Maintain করে, It’s a Scientific Strategy। অনেকে বলবেন বা ভাববেন এতে তো “Market Risk” আছে? হ্যাঁ, আছে, তার জন্য Plan B ব্যবস্থাও রাখা আছে। Market Risk মানে অনেকেই ভেবে নেন Equity Market Risk। যেমন ধরুন Mutual Fund Disclaimer এ লেখা থকে Investment are subject to Market Risk। কোথাও কিন্তু লেখা থাকে না Subject to Equity Market Risk। এটা সাধারন মানুষের Presumption যে Market মানেই Equity Market। একবার ভাবুন তো কোনটা Market নয়? চাল যেখানে কেনা বেচা হয় সেটা চালের Market, মাছ যেখানে কেনা বেচা হয় সেটা মাছের Market, Equity Share যেখানে কেনা বেচা হয় সেটা Equity Market। কোনা Market ই কি Static, না তা নয়, সব Market ই Dynamic, দাম ওঠা নামা করে। Market মানে ওটা পরিচালিত হয় Demand & Supply এর দ্বারা। ভেবে দেখেছেন কি Fixed Interest Rate টাও একটা Market। এক সময়তো Interest Rate ছিলো 13% এর আশেপাশে, আজ 6% এর ধারে কাছে, এটা কি একবারে হটাৎ হয়েছে? না, 13% কমে 12.5%, আবার কখনো বেড়ে 12.75%, পরে 11% এই ভবে কমা বাড়া করতে করতে আজকের যায়গায় এসেছে। কিন্তু একবার ভাবুনতো আর কোনো Market কি আপনাকে এই সতর্ক বার্তা দিয়েছ যে এখানেও Market Risk আছে অর্থাৎ “Subjet to Market Risk”, ওখানেও কিন্তু বিরাট Market Risk রয়েছে। Mutual Fund খুবই Transparent বলে আপনাকে Aware করছে যে Market Risk (Equity Market Risk নয়) টা বুঝে নেওয়ার জন্য। যাই হোক Mr Casual এর Monthly Pension 29,000 টাকা থেকে 26,100 টাকা হওয়টা কি Market Risk নয়? কিন্তু উনি তো তথাকথিত Market এ Invest ই করেন নি। তাহলে উনি কেন এই Risk এর সামনে, যেদিন ওনার Income Zero।

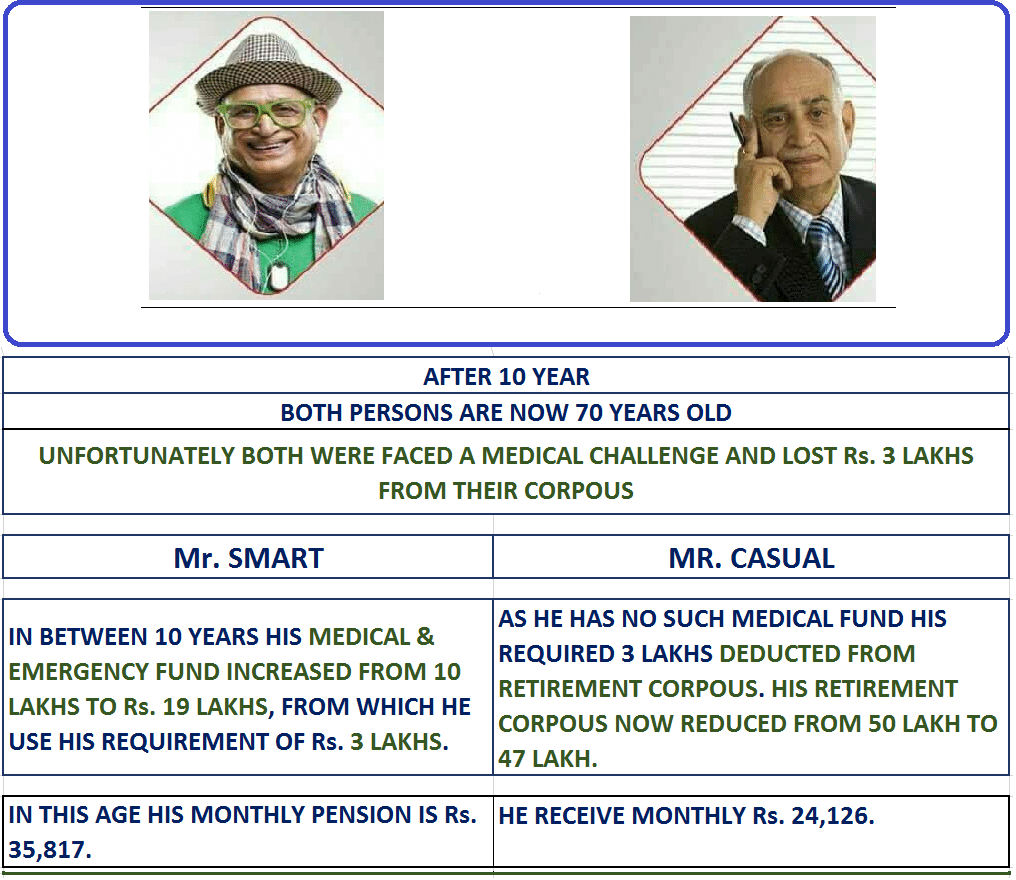

চলুন 10 বছর পর Mr. Smart এবং Mr. Casual এর একবার হাল হকিকৎ টা দেখে নেওয়া যাক।

দেখুন Mr. Smart 6% Inflation Adjusted Pension হিসাবে যেখানে 35,817 টাকা পাচ্ছেন সেখানে Mr. Casual পাচ্ছেন 24,126 টাকা। অথচ শুরুতে Mr. Casual হাতে পাচ্ছিলেন 30,000 টাকা। তাহলে Assured Return Scheme গুলোতে থেকেও Mr. Casual কে আজ এই অবস্থার সম্মুখীন হতে হলো কেনো? এটা Positive Angle এ নিজেরাই এবার ভাবুন। আমি আর লিখছি না।

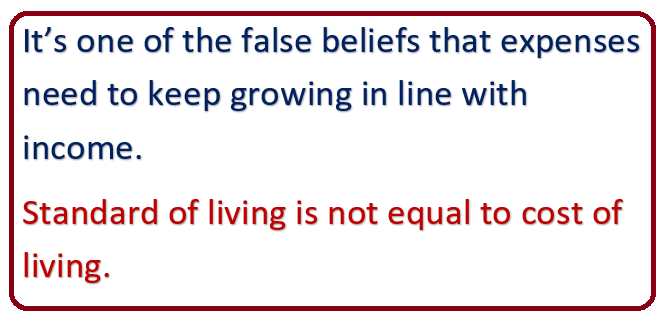

Mr. Casual কে বাঁচানোর কোনো Magic আমার জানা নেই। আমি কষ্ট পেয়েছি কিন্তু সমাধান তো দিতে পারিনি? যারা Retire করতে চলেছেন অনেক আগে থেকে Planning টা সেরে রাখুন। কোনো Professionals এর সাহায্য নিন। প্রয়োজনে Expenditure Control করুন, Family র সবাইকে নিয়ে বাস্তব পরিস্থিতিটা বুঝে নিন এবং বকি Family Member দের বুঝতে সুযোগ করে দিন। Post Retirement Period Life Style Expenditure যেন না বাড়ে সতর্ক থাকুন। Unplanned Expenditure আপনার সব Planning কে গোলমাল করে দিতে পারে। Mediclaim সব সমস্যার সমধান নয় Post Retirement Period এ অবশ্যই Medical Emergency Fund থাকা আবশ্যক। Accumulation Phase এ আপনি Return Chase যদিও করেন এখানে Post Retirement Period এ Retirement Corpous টা Preserve করাই উদ্দেশ্য হওয়া উচিৎ। এই Preserve এর উদ্দেশ্য কে ব্যহত করতে পারে Inflation, Tax, আর আপনার Unplanned Expenditure।

ছোটো করে একটু Aware করার চেষ্টা করলাম, এবার আপনাদের মতামত পেলে ভবিষ্যতে এই বিষয়ে আরো কিছু জানানোর চেষ্টা করব।

17 thoughts on “Mr Smart or Mr Casual – What Do You Think?”

রায় বাবু লেখাটি অসাধারন হয়েছে। সকলের সুবিধার্থে জানাই আমিই রায় বাবুর ঐ Smart নামক ব্যক্তি। আমি যে Smart ব্যক্তি হতে পারি এটা তো আমি স্বপ্নেও ভাবনি। এই নিয়ে তো রায় বাবুর সঙ্গে Phone এ আমি আর আমার Misses খুব খানিক ঠাট্টা ইয়ার্কি করলাম। উনি লিখেছেন আমি নাকি Expenditure Management করতে পেরেছি খুব ভালো, All Credit goes to Mr. Roy and My Wife। আমরা Mr Roy কে Right Person হিসাবে অন্ধের মতো Follow করার চেষ্টা করি, এবং ভরসা করি। মনুষটি বড় ভলো।

খুব সুন্দর এবং খুব বাস্তবোচিত Article। এই Article টার মধ্যে অনেক গুরুত্বপূর্ণ অথচ Important Matter যেমন Inflation Impact, Tax Impact, Expenditure Management ইত্যাদি এগুলো Mr Roy Just Touch করে বেরিয়ে গেছেন, কারন উনি এর আগে বার বার এই বিষয় গুলো নিয়ে সবিস্তারে আলোচনা করেছেন।

এই যে Mr Roy Asset Allocation Strategy র কথা বলছেন, কজন সাধারন ব্যক্তি ঐ অসাধারন গুরুত্বপূর্ণ Strategy টা নিতে পারবেন সন্দেহ আছে। Risk কমানোর এটা একটা অসাধারন Strategy।

আমার ব্যক্তিগত মত হলো Personal Finance টা নিজে না সামলে Professional Advisor এর Guidence এবং Help নেওয়া উচিৎ। Retirement এবং Post Retirement Planning তো অবশ্যই Professional Financial Advisor ছাড়া এগোনোই উচিৎ নয়।

সকলের জ্ঞাতার্থে জানাই আমিই ঐ হতভাগ্য Mr. Roy এর বর্ণিত Mr. Casual। বন্ধুর অনুরোধে লিখতে বসলাম। বড্ড দেরীতে চেতনা ফিরলো। Nisit আমায় Retire এর আগে থেকেই বার বার বলতো। আমি গুরুত্ব দি নি। আমি ভাবতাম কি ও সবসময় টাকা পয়সা নিয়ে এত ভাবে, আজ বুঝি ঐ ঠিক। ও কত আগে কুয়োটা খুঁড়ে রেখেছিলো তাই আজ ঐ কুয়ো থেকেই জল খাচ্ছে। আর আমি জলতেষ্টা পাওয়ার পর কুয়ো খুঁড়তে গেছি। Mr. Roy আমার নামের যায়গায় Mr. Casual নামটা যথযথই বসিয়েছেন। Prof Basu র মন্তব্যটি যথাযথ এবং সঠিক।

আসলে Mr. Roy কি জানেন। যে জিনিসগুলো দেখতে পাওয়া যায়, Visible সেগুলোকে সময়ের সাথে সাথে অন্যকে Change করতে দেখে আমরা দিব্যি Change করে নিতে পারি। Alarm ঘড়ি, হাত ঘড়ি কে সরিয়ে দিয়ে Smart Phone Use করছি, Type Writer সরিয়ে Computer Use করছি। Esplanade থেকে গড়িয়া যেতে একটা সময় ঘোড়ায় টানা Tram Use করতাম পরে এল Electric Tram, তার পর বাস, AC Bus, এখন Metro। এই Change গুলোতে অসুবিধা হয় না। Finance হলো ভবিষ্যতের জন্য অদেখা স্বপ্ন, এখানে Change করতে বেশ কষ্ট। Post Office আর আমাদের চিঠি বয় না, শুধুই বয়স্ক মানুষদের টাকা পয়সার লেনদেন হয়। এখনো বহু মনুষ Post Office, Bank, LIC এগুলো ছাড়া ভাবতেই পারেন না।

Mr. Roy একবার একটা Stephen Covey র বই দিয়েছিলেন তাতে পড়া একটা Lesson আমি Share করছি। একটা কড়াইয়ে কিছুটা জল দিয়ে একটা Gas Oven এর ওপর ওটা বসিয়ে Gas টা জ্বালিয়ে দেওয়া হয় এবং ওতে দুটো ব্যাঙকে ছেড়ে দেওয়া হয়। একটা ব্যঙের একটু গরম লাগতেই সে তড়াক করে লাফিয়ে একেবারে কড়াইয়ের বাইরে। আর একটা ব্যঙের একটু গরম লাগল কিন্তু ও ভাবছে দেখি না কি হয়, এই করতে করতে জলটা বেশ যখন গরম হয়ে গেল তখন ওর আর লাফানোর ক্ষমতা নেই। ওই ব্যাঙ টা অবশেষে মারাই গেল। এটাই Finance এ আমদের খেত্রে ঘটছে। তাও Mr. Roy এর মতো বিচক্ষ্যন মানুষ প্রতিনিয়ত সাবধান করে চলেছেন।

Dada, this is not only an axample this is true. Every body should take advice from a real advisor, otherwise after retirement he or she will fall in black whole. I am really fortunate that I hv got your advise.

Thanks Ashok Da.

Mr. Roy আপনি আমায় চেনেন না। আমি পুনেতে থাকি। আপনার লেখা প্রত্যেকটা Article আমি পড়ি। Facebook থেকে Link নিয়ে পড়ি। আমি শুধু নই আমাদের এখানে অনেক বাঙালি আপনার Blog পড়েন। আমরা খুব খুব উপকৃত।

এই ভাবে Continuous Awer করার প্রচেষ্টাকে কি ভাবে ধন্যবাদ দোবো জানি না। আপনি Asset Allocation Strategy নিয়ে কিছু লিখুন।

Darun idea sharing….example gulo ekkebare practical. Tobe professinal advice chhara amader pokkhe eta bhaba ba plan kora sombhob noy bolei amar dharona. Pensionerra alada kore retirement planning e long term invest korben…fund create korben…ei bhabna kojon korte paren? Ei bhabna bhabanor…awareness toirir jonno apnake alada kore sadhubad ditei hobe. Tarpor expense management….budget er moddhe thakbar plan. Apni sotti korei unique..dada…thanks again!

Post retirement planning is a serious issue which needs to be 1) properly diagnosed 2) then after to be set in aright trajectory. Asoke babu is very wise and learned also who by his own virtue can sort every individuals requirement, but individual has to be very honest regarding his asset and requirement. I have the regard and reliance and I always depend on him. I think the discussed item is real and very practical need to any individual. So, we all got the lead from this article.

Thanks for nice discussion in a comparative manner.

Good eye-opener for those who are still thinking of late retirement planning, can at least draw an idea of how things can change due to late planning. Would rather suggest every one to start thinking about their financial health rather it is too late to control.

Excellent article, well explained.

All the best.

I have recently got associated with Mr.Roy and taking his valuable inputs in terms of managing personal investment or in his language learning the art how to put the asset at work. Usually, we grow our knowledge in school, college or in university but left with no scope to understand about the Finance Investment unless specializing in B school or undergo some specific courses.It left us totally illiterate about the investment indeed.In addition tremendous amount of pre-occupied perception of our senior family members almost put a warning line before investment that tagged with “Subject To Market Risk”.These are few things which compel us to thinks about only few asset classes all over the time. External Environment of the market is dynamic and getting new shape periodically on the other hand inflation also putting new numbers on the fund requirement in the coming days to manage the similar cost of today. Putting all these in account I think Mr.Roy’s advises worth a lot & better to plan in time.

Secondly, asset class also rotate in performance cycle over the period, hence assessing the investment periodically with an expert is equally important for the safe & higher side of the return.

I am a very new person have started taking advice from Mr.Roy and feeling confident about my investment. Hope will get good opportunity to learn more from him in coming days.

সুপ্রিয় রায়বাবুর অর্থনৈতিক দুরদৃষ্টিতে আমি সম্মোহিত এবং আংশিক পরিবর্তীত । ওনার ব্লগ যদি কিছু Mr. Casual এর মানসিক পরিবর্তন ঘটাতে পারে তবে আখেরে লাভ তাদেরই । ‘ভুল পরিকল্পনা’ বিষধর সাপ কে আহ্বান করার সামিল এইক্ষেত্রে । কার্জত রায়বাবুর উল্লেখিত বিষয় গুলি সাপ অপেক্ষা ভয়ংকর কারণ, বিষয় গুলি অদৃশ্য, অশরীরী ; অনুভবে বোঝা একমাত্র পথ ।

আরো অনেক অজানা জানার এবং অনাকাক্ষিত পরিস্থিতি নিয়ন্ত্রণে নেবার মূল্যবান পরামর্শের অপেক্ষায় রইলাম ।

As usual , you are awesome .

I am enriching day by day to follow your article & its not overstated that without your suggestion i feel uncomfortable in take any financial decision.Thank you Roy Babu please do continue

Dada, lots of working done. You are my best teacher in Financial subject.

Thaanks

ধন্যবাদ রায়বাবু , বিষয়টা যে কি মারাত্মক প্রয়োজনীয় যতদিন যাচ্ছে ততো বুঝতে পারছি । কারণ সামনের বিপদকে দেখতে পাওয়া যায় না , অদৃশ্য । যা ধীরে ধীরে যখন জাঁকিয়ে বসে তখন কিছু করার সময় থাকে না । আর আপনি এই অদৃশ্য শত্রুকে পরাজিত করার যাবতীয় উপায় বলে দিচ্ছেন , ভাবা যায় না । এই সুযোগ যারা হাতছাড়া করা কোনো প্রশ্নই আসে না । পুনরায় ধন্যবাদ আপনাকে ।

Lovely story but hard truth.

রায় বাবুর প্রতিটা লেখা যেমন সুন্দর এবং practical হয়, এটাও তেমনি একটি লেখা।বিশেষকরে comments এ বিষয়বস্তুর মূল চরিত্রেরা যখন নিজেরা নাম প্রকাশকরে 10 বৎসর পূর্বের করা রায় বাবুর পরিকল্পনা যে সঠিক ছিল তার স্বীকৃতি দিয়েছেন,এটা ওনার দূরদর্শিতার এবং অর্থনৈতিক অভিজ্ঞতা সম্পর্কে আর কোন সন্দেহ রাখে না। যাইহোক আমার সাথে রায় বাবুর পরিচয় অল্প দিনের হলেও এরমধ্যেই উনি আমার একটা বিশেষ উপকার করেছেন।সেটা হলো আমার প্রাচীন mindset টা বদলে দিয়েছেন।ধন্যবাদ রায় বাবু ,পরবর্তী কালে আরো এমন লেখা লিখুন আর মানুষকে সচেতন করুন।