অনেক দিন ধরে বেশ কিছু ব্যক্তি আমায় অনুরোধ করে চলেছেন Financial Planning কি করে, কি ভাবে হয় ইত্যাদি ব্যপারে। তাই আজ আমি, আমারই করা একজনের Financial Planning এর একটা মোটামুটি ছবি দেওয়ার চেষ্টা করছি। বুঝতে পারছি না এতবড় বিষয়টাকে সকলের বোধগম্য করে কতটা পারব। নাম, স্থান, ইত্যাদি কিছু বিষয় এবং সামান্য দু একটা বিশেষ Personal Goal Professional কারনে গোপোন রাখলাম।

Personal Details– Client এর নাম Mr X, বয়স 32, পেশায় Software Engineer, মাসিক বেতন 1,25,000 টাকা, ( একটা অনুরোধ, পড়ার সময় দয়া করে Figure গুলোর ওপর Concentrate না করে Logic বা Spirit টা কে বোঝবার চেষ্টা করলে ভালো হয়, কারন Figure আজ একরকম হয়তো কাল ওন্য হবে, এই ব্যক্তির এই Income ওন্য ব্যক্তির সম্পূর্ন অন্য হবে), Spouse Mrs X, বয়স 29, Housewife, একটি মেয়ে বয়স 2, Student.

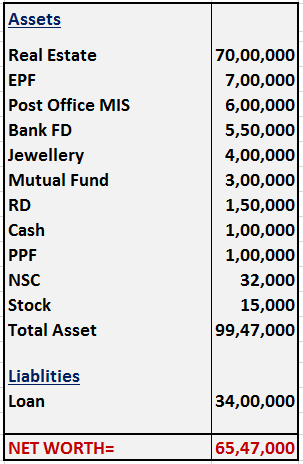

Mr X এর Previous Data থেকে তার Asset এবং Liability র পরিমান দেখে Net Worth বার করা হল। কারন এটা থেকে তার Present Situation টা বোঝা যাবে। নীচেয় দিলাম-

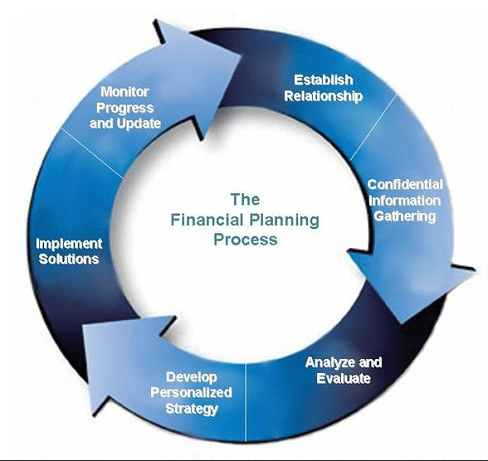

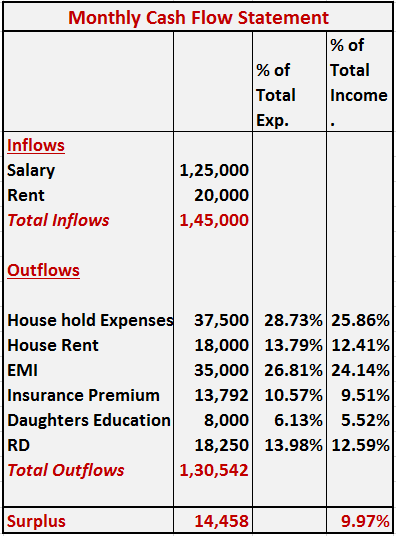

দেখুন আপনি যদি কোথাও যেতে চান, তাহলে আগে তো জানতে হবে আপনি বর্তমানে ঠিক আছেন কোথায়? কেউ যদি Phone এ জানতে চায় যে আপনার বাড়ি যাবেন কিন্তু তিনি কি ভাবে যাবেন? তাহলে আপনি নিশ্চই প্রথমেই জানতে চাইবেন আপনি এখন আছেন কোথায়? এটাও ঠিক তাই। এছাড়াও এটা অনেকটা তার Mind Setup towards Investment বুঝতে সাহায্য করে। এর পর তার প্রত্যেক মাসের আয় এবং খরচের আর Investment এর হিসাব বা আমাদের ভাষায় Cash Flow টা দেখে নেওয়া যাক।

এই ওপরের Chart টিতে দেখবেন উনি একদিকে Rent Receive করছেন আবার অপর দিকে Rent দিচ্ছেন। তার কারন ওনার Kolkata য় একটা Flat আছে যেটা Loan এ কেনা হয়েছে, ওটা ভাড়া দেওয়া আছে, কিন্তু কর্ম সূত্রে ওনাকে Hyderabad এ থাকতে হয় যেখানে Rent দিতে হয় 18,000 টাকা।

এই Cash Flow Statement এ একটাই Household Exp দেখিয়েছি বড় হয়ে যাবে বলে, বিভিন্ন Main Exp Heading অনুযায়ী এটা করা হয়। আর ঐ % of Income এবং Exp Column টা ভীষন গুরুত্বপূর্ন, কারন ওটা থেকেই Expenses Management করা যায়। অনেক খেত্রে এই পর্য্যন্ত এসেই Financial Planning এর যোক্তিকতাই হারিয়ে যায় কারন Income – Expenses = No Surplus। অথবা এত কম Surplus যে তার কোনো Goal ই বাস্তবে পূরন হওয়া সম্ভব নয়।

আমি দেখেছি এই যায়গায় মানুষ কত অসহায় হয়ে বাস্তবকে এড়িয়ে যেতে চায়। অনেকেই Expenses টাকে তার Income এর তুলনায় সামজ্ঞস্যহীন ভাবে বাড়িয়ে ফেলেন এবং সেটা বেশ কিছু বছর যাবৎ চলতে চলতে এমন Habit এ সেটা পরিনত হয়ে যায় যে আর তিনি কিছুতেই Control করতে পারেন না। এমনও অনেক মানুষ আছেন যাদের Income Change হয়েছে বোঝা যায় Smart Phone বা গাড়ির Model Change দেখে।এনাদের পরিস্থিতি দেখে সত্যি বলছি খুব কষ্ট এবং ভয়ও হয়। ভয়ের কারন মানুষ অভ্যাসের দাস। এনাদের Income ভবিষ্যতে অবশ্যই বাড়বে কিন্তু রোগটা তো থেকেই গেলো, Time টাও তো হাত থেকে বেড়িয়ে গেল আর পরিস্থিতিটাও আরও জটিল হয়ে যাবে।

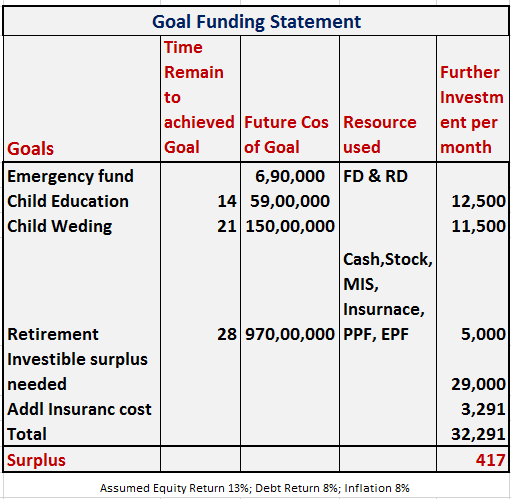

এবার তার Goal গুলো বলি, তার প্রথম Goal হলো Emergency Fund Create করা, পরের Goal হলো মেয়ের Higher Education এবং Wedding Planning, আর Last Goal হলো তার এবং Spouce এর Retirement Planning।

এখানে বলে রাখা ভালো Mr X এর Already একটা Term Insurance Plan আছে 50 লাখ টাকার, একটা Pension Plan আছে 21 লাখ টাকার আর একটা ULIP আছে যাতে Coverage রয়েছে 8 লাখ টাকার। তাকে Recommend করা হয়েছে যে তার Age অনুসারে ঐ Pension এবং ULIP Plan গুলি Discontinue করে Diversified Equity Mutual Fund এ Shift করার জন্য। যদিও তার 50 লাখ টাকার Term Policy রয়েছে কিন্তু তার আরও একটা 1.25 Crore এর Term Policy নেওয়া প্রয়োজন যার Annual Premium পড়বে 15,000 annually।

যদিও Mr X এবং তার Family তার Company Health Policy র মধ্যে অর্ন্তভুক্ত তাছাড়াও তার নিজের একটা 4 লাখ টাকার Family Floater Policy করা আছে। আমার Recommendation ছিলো ঐ Basic Policy টা 4 লাখ থেকে 5 লাখে নিয়ে যেতে এবং বাকি 20 লাখের একটা Top up Policy নিয়ে নেওয়ার। এতে তার Annual Expense হবে 20,000 টাকা। এছাড়া তাকে একটা 50 লাখ টাকার Accident Disability Insurance এবং 50 লাখ টাকার Critical Illness Disease Coverage নেওয়া জরুরী। আর এগুলো করার জন্য তাকে কোনো Extra Pay করতে হচ্ছে না, তার ULIP এবং Pension Plan Replace করলে উল্টে Excess হবে 3,291 টাকা যেটা অন্য Goal Fulfillment এ কাজে লাগবে। (পুরো Calculation টা দেখাতে গেলে অনেক বড় হয়ে যাবে তাই এই ভাবে বিবরন দিলাম)।

Road Map to future-

তার Emergency fund এর জন্য Minimum 6 মাসের Provision করা হচ্ছে, আর এটা পূরন করা হবে তার Bank Fd এবং Rd কে Use করে, আর এখন থেকে এই Fund টা থাকবে Mutual fund এর কোনো Liquid Fund এ। যেখানে Bank এর থেকে Return ও যেমন বেশি পাওয়া যাবে অপরদিকে Tax Effective ও হবে। Recurring Deposit কে Discontinue করার Advice দেওয়া হয়েছে। Tax এবং Return দুটোদিক বিচার করেই এটা চালোনোর কোনো যৌক্তিকতা নেই। তার PO MIS কে Mutual Fund এর Diversified Fund এ Reinvest করার কথা বলা হয়েছে। PPF এ Minimum অন্তত 1000 টাকা দিয়ে Continue করতে বলা আছে।

উপরের Chart টিতে তে দেখানো হয়েছে যে কিভাবে তার আগের Investment গুলোকে এবং Surplus কে Properly Use করে তার Goal গুলি পূরন হবে তার একটা রূপরেখা। হয়তো আপনাদের Surplus Amount টা বুঝতে অসুবিধা হতে পারে তাই বলছি- তার আগের Surplus ছিলো 14,458 টাকা, RD Stop করলে Surplus বেড়ে হবে 14,458+18,250= 32,708 টাকা। এবার 32,708-32,291= 417 টাকা। ছোটোর মধ্যে পুরো ব্যপারটা আনা সত্যিই মুসকিল।

এবার দেখে নেওয়া যাক খুব সংখ্যেপে তা Existing Asset Allocation এবং Recommended Asset Allocation এর ছবিটা।

ASSET ALLOCATION

এর পর আছে Estate Planning, ওটা আর এখানে দিলাম না। এখানে পুরো ছবি দেওয়া যায়নি, শুধু একটু Idea দেওয়ার চেষ্টা করা হয়েছে মাত্র। সব থেকে বড় গুরুত্বপূর্ন বিষয়, সব প্রথমে যেটা করা হয় তা হল Mr X এর Risk নেবার খমতা নির্ধারন। ওটা এই পরিসরে আর দেওয়া গেলো না।

তাহলে Financial Planning থেকে Mr X কি পেলেন?

1) তার বর্তমান Financial Position সম্বন্ধে একটা স্পষ্ট ধারনা করে নিতে পারলেন।

2) তার Risk নেবার কতটা খমতা আছে বা নেওয়া উচিত সেটা বুঝতে পারলেন।

3) তার এবং তার Family র ভবিষ্যত কতটা Secured সেটা তিনি বুঝে নিতে পারছেন তার Insurance Planning এবং Health Insurance থেকে।

4) তার ভবিষ্যতের Goal গুলি কিভাবে ভবিষ্যতে রূপায়ন হবে তার সঠিক ধারনা পাচ্ছেন।

5) হটাৎ যদি কোনো Unknown বিপদ আসে তাতেও তার চিন্তা নেই, কারন তার Emergency fund এর ব্যবস্থ করা আছে।

6) সবথেকে যেটা গুরুত্বপূর্ন তা হল তার প্রত্যেকটি Hard Earned Money Properly Utilize হচ্ছে।

7) তার অবর্তমানে তার Family তে Wealth নিয়ে কোনো সমস্যাই হবে না কারন Estate Planning করা আছে।

8) Proper Asset Allocation সম্বন্ধে একটা সঠিক ধারনা পাচ্ছেন।

9) সর্বপরি যেটাকে টাকার অঙ্কে মাপা যায় না তাহলো এটা তাকে অনেক মানসিক শান্তি দিতে পারছে।

অনেকের আবার একটা ভুল ধারনা আছে যাদের Income বেশি তাদেরই Financial Planning প্রোয়োজন। কথাটা ঠিক নয়, Financial Planning একটা Discipline, একটা Purpose/Goal Fulfillment এর Blue Print, প্রত্যেকটি পয়সার সঠিক ব্যবহার। আমার মনে হয় যার Income কম তার হয়তো Planning এর প্রোয়জন আরও অনেক বেশি। কারন এর মাধ্যমে তিনি বুঝে নিতে পারেন তার Position টা। আমি এর আগে একজনের Planning করেছিলাম, যার Cash Flow Surplus না হয়ে Shortage হচ্ছিলো, তাকে Guide করা হয়েছিলো কিভাবে Expenses Management করতে হবে। তার Family র Support নিয়ে আজ তিনি পুরোটা না হলেও অনেকটা সফল।

তবে মাথায় রাখতে হবে Financial Planning একটা Continuous Process। Planning করা আছে মানেই সফলতা তা কিন্তু নয়, এটা একটা Scientific Way তে Guidance। এটাকে কিভবে Follow করা হচ্ছে, Implement করা হচ্ছে, Review করা হচ্ছে তার ওপরে নির্ভর করে সাফল্য। অন্তত এক বছর অন্তর Review করা খুব জরুরী। কারন Income, Expenses, Goal, Inflation, Economic Condition, Performance of Investment Fund সব কিছুই এই একবছরে অনেক পরিবর্তিত হতে পারে।

যদি মনে হয় সামান্য হলেও কিছু ধারনা দেওয়া গেছে তাহলে আপনার মতামত জানান।

9 thoughts on “Comprehensive Financial Planning- A Real Case Study”

Myself and Dr. S. Chaudhury (TVCCC) are going through this article in metro. It is superb. We feel that this type of articles may invite you in trouble though your professional rivalry. Otherwise it is completely new to us. Please continue and make us more clear the subject of financial planning. Have a nice day.

Thanks Ashok Da, for giving precious Info…..

I am also benefited by your excellent planning. I have took some good decision regarding my Insurance Planning, Emergency fund planning etc.

Anyway again Thanks.

Goal funding planning er value kibhabe set kora hoy? Risk management er aro kono planning thakte pare na ki? Income barle ba komle planning ke kibhabe affect korte pare? Still your effort for idea sharing is very attractive. Thanks again…Dada.

Value বলতে আপনি আপনার Goal এর আজকের Present Value বলবেন আপনার Planner Inflation এবং Expected Return Adjusted করে Future Value বার করে নেবেন।

Risk Management অনেক ভাবে করা যায়।

Income কমলে Goal পূরনের Requirement fulfill করা অসুবিধা হয়, তখন Priority Management কাজে লাগে। আর Income বাড়লে তো হয় নতুন Goal বাড়ে না হলে পুরোনো Goal এরই রূপ পরিবর্তন হয়। যেমন Retirement Goal এর Present Family Expenditure ধরা যাক কারুর 25,000 টাকা প্রতি মাসে। এবার Income বাড়ার পর Expenditure বেড়ে গেল 35,000 টাকা করে তাহলে 25,000 টাকার জন্য যে Retirement Corpus ঠিক করা হয়েছিল ওটাই 35,000 টাকার জন্য নিয়ে চললে ভবিষ্যতে বিপদে পড়তে হবে।

Khub Sunder.A lot of things to Learn for Settings Goal.Once again thanku for d Article.

The massage is very very needfull to all of us. Where is money there is a planning how it give more return. with out Proper planning it is impossible to achieve this. Mr Roy your suggestion is awsome and u must continued it for those persons who has no idea about finance. I hope ur valuable planning and suggestions must me over come the problems in relation to finance. Be cotinues… thanks a lot.

LITERALLY VERY GOOD PRESENTATION IN EASY & UNDERSTANDABLE LANGUAGE. ALREADY MISSED GOOD PART OF LIFE – BUT STILL WILL TRY TO RECTIFY IN BEST POSSIBLE WAY THROUGH PROPER FINANCIAL PLANNING.

This article is fantastic ..this will motivate me to materialize financial planning,,,thanks

Really comprehensive………. Thanks Dada Thanks!