কিছু মাস আগে একজনের Portfolio Review Meeting করতে গিয়ে একটা মজার জিনিষ লক্ষ্য করি ওটাই আজ আপনাদের সাথে Share করব। ওনার ছেলে একটি Private Engineering College এ পড়ছিলো। মাসে খরছ College Fees ইত্যাদি নিয়ে ওনার ধরা ছিলো 9,000 টাকা। গত একবছর হলো ওই ছেলেটি পাশ করে বেরিয়ে চাকরী করছে। অর্থাৎ ওই ভদ্রলোকের হিসাব মতো প্রতি মাসে 9,000 টাকা করে Excess হওয়ার কথা। কিন্তু ওনার Cash Flow Analysis করতে গিয়ে দেখলাম ওনার কোনো Excess এই মুহূর্তে হচ্ছে না।

এবার অন্য আর একজনের কথা বলি, উনি কিছুতেই এবং কোনো ভাবেই Savings করতে পারছিলেন না। কারন টা কি? কারন হোল প্রতি মাসে ওনাকে EMI দিতে হয়, Insurance এর জন্য প্রতি মাসে ভাল টাকা করে Premium লাগে , আর তার পর অন্যান্য খরছ খরছা করার পর ওনার নাকি আর কিছুই হাতে থাকে না। ওনাকে আমি বোঝালাম যে কাল যদি কোনো কারনে আপনার Monthly Income মাসে 2,000 টাকা করে কম হয়, তা হলে কি হবে? এই ভাবে ভাবুন একবার। তারপর ওনাকে প্রতি মাসে Mutual Fund এর Liquid Fund এ 2,000 টাকা করে জমা করার জন্য একটা Recurring Deposit এর মতো ব্যবস্থা করে দিলাম। উনি ভয় খাচ্ছিলেন। কিন্তু মজার কথা হলো 13 মাস হলো ওটা চলছে, একটা মাসও টাকা জমা পড়েনি এরকমটা হয় নি। প্রতি মাসের 5 তারিখে ওনার Bank থেকে ECS এর মাধ্যমে টাকা ঠিক চলে যায়।

এটাই হলো Money র চরিত্র। Money খুব চঞ্চল প্রকৃতির হয়। Money কখনোই একযায়গায় স্হির ভাবে বসে থাকতে পারে না। সবসময় সে Money র মালিককে প্রভাবিত করে ওন্য Direction এ যাবার জন্য। এবং এই ভাবে সে ক্রমাগত করতে করতে, একটা সময় Money তার মালিকের Mind-set টাকেই পুরপুরি কব্জা করে ফেলে। Money হলো অনেকটা জলের মতো, ও এক যায়গায় কখনোই স্হির থাকে না বা থাকতে পারে না। যেকোনো একটা Direction ও ঠিক খুজে নেয়। এটাই Money র নিজস্ব Character। এবং সবথেকে মজার ব্যপার হলো একটা সময় পর ও তার মালিকে বেশ সুন্দর ভাবে Money বুঝিয়ে নেয় যে, সে সেযেদিকে যেতে চাইছে ওটাই ঠিক। তার মালিক কিন্তু কোন ভুল কাজ করছে না। (দয়া করে অনুরোধ করব এই পর্য্যন্ত পড়ে 2 Sec. Pause দিয়ে একটি বার ভাবুন)।

প্রথম ভদ্রলোককে Money ঠিক ওটাই করেছে, ও ওর নিজের মতো Direction বার করে নিয়ে তার মালিককে বেশ ভালো ভাবেই বুঝিয়ে নিতে পেরেছে যে ওটাই ঠিক রাস্তা। আবার দ্বিতীয় ব্যক্তিকে Money পুরো কব্জা করে ফেলেছে। কিছুতেই অন্য Direction এ যেতে দিতে চাইছে না। যেন খরোশ্রতা নদীর ওপর Dam বানানো হচ্ছ। বিশাল একটা Resistance তৈরি হয়ে গেছে। এটাই হয়। এটাই বাস্তব সত্য।

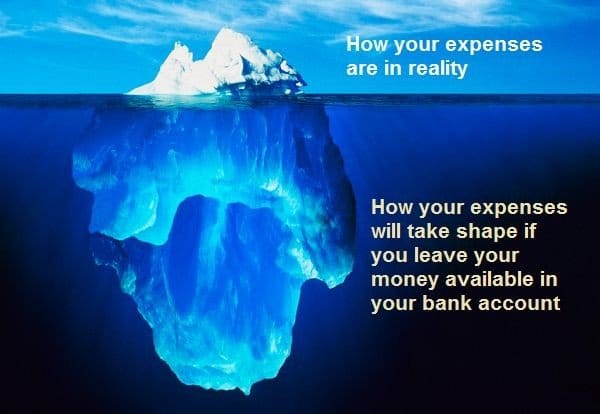

যদি কেউ Bank Savings Account এ অনেক টাকা রেখে দেওয়ার Habit করে, তাহলে খুব Strong Mind-Set এর মানুষ ছাড়া বেশির ভাগ ব্যক্তির অপ্রয়োজনীয় Expenditure বাড়বে। কোনো Income ই Savings করার জন্য Sufficient বলে কোনোদিন মনেই হবে না। কারন Requirement জীবনে আসবেই, ওই Idle Money Requirement এর যৌক্তিকতা বুঝতে বাধা দেবে।

আমাদের মানব সভ্যতার সব থেকে বড় একটা আবিষ্কার হল এই Money। এই Money কে ঠিক ভাবে চিনতে গেলে এবং ঠিকভাবে জানতে গেলে এই ব্যপারে Special Skill শিখে নেওয়া প্রয়োজন। যিনি শিখতে পেরেছেন তিনি Money কে তার ভবিষ্যতের জন্য কাজে লাগাতে পারেন আর যিনি কোন কারনে শিখতে পারেন নি তিনি কষ্ট করে সারাজীবন Money Earn করেন কিন্তু সেই Money তার কাছে না থেকে তার কাছথেকে বেরিয়ে যায় সেই ব্যক্তির কাছে যিনি ওই Special Skill অর্জন করেছেন। আর যাবার সময় Money খুব সুকৌশলে যিনি Money Earn করছেন, তাকে কিছু Instant Gratification, বা কিছু Instant Enjoyment দিয়ে জায়।

Here is the rule – “Lesser the less money available in front of your eyes, the higher the chances that you will restrict your useless spending.

বছর দুয়েক আগে আমি যখন একজন নতুন Client এর সঙ্গে Meet করে তার Monthly Surplus Amount বার করি, তখন দেখি তার প্রত্যেক মাসে 21,000 টাকা করে Surplus Amount থাকছে, কিন্তু তিনি Invest করলেন মাত্র 10,000 টাকা করে প্রতি মাসে, একবছর পর যখন ওনার সঙ্গে আবার বসলাম, তখন ওনার Income অবশ্যই আগের থেকে কিছুটা বেড়েছে, কিন্তু Surplus Amount কিন্তু কিছু নেই, Vanish হয়ে গেছে। সামান্য কিছু Surplus তখনও হচ্ছে, ওটা হচ্ছে Income বাড়ার কারনে। ওনাকে আমি দেখালাম দেখুন একবছর আগে আপনার Life Style Expenditure ছিল যত % আজ তা বেড়ে হয়েছে এইরকম। আপনিকি সচেতন ভাবে এটাই চেয়েছিলেন বলেই তখন 10,000 টাকা মাত্র Invest করে বাকিটা হাতে রেখেছিলেন? উত্তর এলো “না আমি ঠিক অতটা বুঝতে পারিনি”। ওনাকে আমি দেখালাম ঐ Idle Money টাই কিভাবে এমন কিছু খরচের Space নিজে নিজেই করে নিয়েছে যেখান থেকে আর বেরিয়ে আসা প্রায় সম্ভব নয়। Actually আমি কি বলতে চেয়েছিলাম সেটা নিচের ছবিটা দেখলে বুঝতে পারবেন।

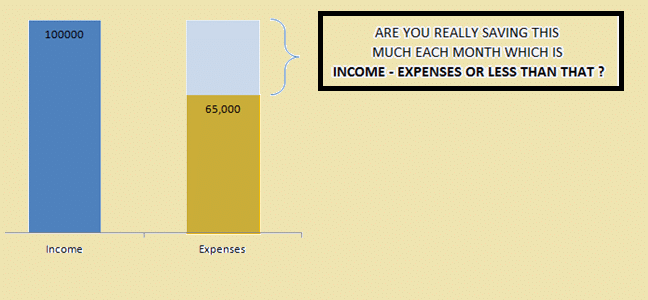

মাথায় রাখবেন সাধারন মানুষ যে Formula টা Follow করেন। Income – Expenses = Savings। আপনার যদি Savings According to your Goal Sufficient না হয় তাহলে Income তো আপনি রাতারাতি বাড়াতে পারবেন না। কিন্তু Expenses টাকেই হয়ত কিছুটা Manage বা Control করতেই পারেন। আমি জানি এটা খুব Discomfort এর যায়গা।এই কারনেই Expenses Record রাখা অবশ্যই জরুরী।

দেখুন সবটাই Mindset। এই পর্য্যন্ত পড়ে কেউ ভাবতেই পারেন, যে নাঃ এবার আমায় এগুলো করতেই হবে, Forcefully মাসে যতকমই হোক 2,000 টাকা করে হলেও Savings বাড়াতে হবে। আবার কেউ এটাও তো ভাবতে পারেন, বলছেন তো ঠিকই, কিন্তু আমার পরিস্হতিটা সম্পূর্ণ ভিন্ন। আমায় ……. এই করতে হয়, আমার ……… এই চাপ আছে, এগুলোও তো ভাবতে হবে? আপনি ঠিক বলেছেন। Please, নিজেকে আলাদা ভাবার মধ্যে আপনার ফায়দা টা কি? একই পরিস্হতিকেই Carry করে নিয়ে যাওয়া ছাড়া আর তো কিছু নয়। এক্ষেত্রে বেশিরভাগ মানুষএই বলে নিজেকে সান্তনা দেন যে, “Income টা বাড়লে সব Manage হয়ে যাবে”। Income ঠিকই বাড়ে, কিন্তু যেটা ঠিক হয়ে যাবে বলে ভাবা হয়েছিল সেটা আর ঠিক হয় না। আশাকরি কেন ঠিক হয় না সেটা Money র চরিত্র বুঝে নেওয়ার পর বুঝতে আর কোন অসুবিধা নিশ্চয় নেই? আপনার আজ যা Income 5 বছর আগে নিশ্চই এই Income ছিলো না? তখন আপনার Income এর যত % (যত টাকা নয়) Save করতেন আজ কি তাই আছে না বেড়েছে ? তাহলে ঐ ভাবনার Outcome কি?

এই যায়গাটায় একজন Financial Planner প্রচুর Help করতে পারে। একটা উপায় বলছি কাজে লাগে কিনা দেখুন। মাসের প্রথমে আপনার Salary আপনার Bank Savings Account এ জমা হওয়ার সাথে সাথে প্রয়োজনীয় Expenditure এর টাকাটা টা Bank Savings Account এ রেখে বাকি টাকাটা Mutual Fund এর Savings Account এ যাতে Automatic Transfer হয়ে যায় তার একটা Instruction দিয়ে রাখুন। এবার যখন ঠিক যতটা প্রয়োজন ততটাই নিজে নিজেই আপনার Mobile App এর সাহায্যেই তুলে নিতে পারেন। মাথায় রাখবেন আমি আপনি যা করছি যেমনভাবে ভাবছি তাই করে যাবো, তাই ভাববো অথচ Different Result Expect করবো ওটা কি Lunatic Expectation হয়ে যাবে না? এব্যপারে আপনি আমাদের roy’s Finance এর “Try And Test Plan” টাকে একবার Try করে দেখে নিতে পারেন।

যারা আমার মতো Parent রয়েছেন, তাদের জন্য বলছি, ছেলে মেয়েকে ভালো করে লেখপড়া শেখানো, মানুষের মত মানুষ করা যেমন আমাদের একটা কাজ, তেমনি সে যখন Income শুরু করবে তৎখনাত তার Money র Direction টাও ঠিক কোরে দেওয়া উচিত। ওই শিখ্যা তাকে কোন College বা University দেয় নি। ওটা আপনাকেই দিতে হবে। না হলে Money নিজে নিজে যে Direction খুঁজে নেবে সেটা ভবিষ্যতে ওর জীবনে খুব Painful হতেও পারে। এখানেও একজন Professional তাকে Financially তাকে Educate করতে পারে।

Wealthy Create করে Financially Free হতে গেলে প্রথম উপায় হল নিজের Life Style কে Control এ রেখে Income এর একটা বড় Portion Invest করে পরে Passive Income Generate করা অথবা কোন Special Skill Develop করা যাতে Active Income Stop হয়ে গেলও Autometic Passive Income Generate হয়। এই পৃথিবীতে সকলেই Financially Free হতে চায়, এবং সকলেই নিজেকে Financially Free করে নিতেই পারেন যদি তিনি Money কে চিনেনিতে পারেন এবং Money Mange করার কৌশল শিখে নিতে পারেন।

এ পর্য্যন্ত যা বললাম সবটাই আমার মনে হয়েছিলো প্রয়োজনীয়, তাই বললাম। যদি কোনো কিছু কারুর কাছে মনে হয় অনাবশ্যক জ্ঞান, হাত জোড় করে মাপ চেয়ে নিচ্ছি, Please ক্ষমা করে দেবেন। আমার উদ্দেশ্য কিন্তু আপনাকে জ্ঞান দেওয়ার ছিলোনা। হয়তো ভুলটা আমিই করে ফেলেছি। নিঃসঙ্কোচে আপনার মতামতটা জানান।

20 thoughts on “Understand The Character Of Money (Bengali)”

I am really glad to associate with Mr. Roy. By reading this article I am totally astonished. This type of article I never thought from any financial advisor. May be it is my fault. Excellent Mr. Roy. Excellent, Carry on.

এক কথায় জবাব নেই। এই ভাবে ও Money কে Explain করা যায়? একদম সত্যি কথা বলেছেন যে Idle Money মানুষকে তার বশে করে নেয়, কাউকে কাউকে বেশি, আর কাউকে কম। কেউ পরে বুঝতে পারে Just আমার মতো, আর কারুর হয়তো সেই সৌভাগ্য হয়ই না। এটা বাস্তব তথ্য। আপনাকে ধন্যবাদ ছাড়া আর তো কিছু দিতে পারবো না? ধন্যবাদ।

From your excellent article I learn earning money requires skill, but managing money is totally different skill. Every week you are just trying us to educate regarding this. Thank you very much. You are great. You actually set an example what an advisor can do, what can expect from an advisor. I am really lucky to associated with you.

ভুল ? না , একদম ঠিক বলেছেন । খুবই কম লোক পাবেন যিনি বলতে পারেন টাকা দেখে হাত সুর সুর করে না। সেভিংস্ এ টাকা একটু বেশী থাকলেই নানা অপ্রয়োজনীয় জিনিস কেনার প্রয়োজনীয়তা এসে যায়, আর এটাই আমাদের ভুল । আপনার কাছ থেকে এটা শিখেছি যে টাকাকে চোখের সামনে রাখলে সে থাকে না, চোখের আড়ালে রাখতে হয় । আর জ্ঞান আপনি অবশ্যই দেবেন , কেন দেবেন না ? আপনি এই বিষয় নিয়ে প্রচুর পড়াশোনা করেছেন , আপনি জ্ঞান না দিলে আমরা তো অজ্ঞ থেকে যাব । ধন্যবাদ রায়বাবু ।

Superb

Osadharan,kono kotha Hobay Na…..

আমি মুম্বাইতে থাকি। আমার সঙ্গে Mr. Asoke Roy এর কোনো Business Relation নেই। এমনকি আমরা দুজনে দুজনের পরিচিতও নই। আমি একটা ব্যপারে ওনাকে গত সপ্তাহে Email করেছিলাম। উত্তরে উনি বলেছিলেন এই Article টা পড়ে নিতে।

আমি ওনার প্রায় সব লেখাই পড়ে ফেলেছি। আমি প্রত্যেকটা ওনার Article নিজে পড়ি এবং একই সঙ্গে আমার স্ত্রী ও ছেলেকেও পড়াই। আমরা যে কিভাবে উপকৃত তা বলে বোঝানো যাবে না। এই লেখাটার Impact আমাদের কাছে অমূল্য।

হয়তো ওনার সাথে একটিবার দেখা করার জন্যই আমায় একবার Kolkata যেতে হবে।

Very useful topic. Good practical suggestion which should be followed by us. Thanks,Dada

Excellent and Superb article. I learn so many things. You are really great Mr Roy. Thanks

Very Good and real explanation of character of money..

Can you please send this article in above said email id in english.

Thanx

Evabe konodin vabini….satyi khub valo laglo ei article ta…in future khub kaje debe

Thanks Dada, you are the ‘Pioneer’ to us to find out the ‘Right Direction’. . . . . . .

Finance baparta ektu tal goler eta amar baktigata maat. Sabai ete ak maat na o hote paren. Jadi ami vabi eta khub sahaj saral to tai… abar gandogoler to tai. Asale amar mate apni holen apnar best financial advisor… karon. Achha dharun apnar kachhe 1000 taka achhe r apni khudharta o ekta Biriyani o JHAL MURI dokaner samne daria acchen. Ami halap kore bolte pari apni biriyani khete jaben jhal muri khaben na. Jadi 10 taka thakto tahole jhal muri kheten. Etai holo finalcial management. Mr Asoke babu apnake salut karchi… evabei amader k o coming futurer sabai k valo vabe chalar sahayogita karun.

Excellent Dr Pandit. Excellent. Thanks

Realy emon onek kotha tumi bolo,se gulo aj porjonto karor mukhay sunini. Jodio tomar chaey 20 years aage financial market esechi.

,

Mr. Roy apnar lekha ami pori ..feel kori…kothagulo personal finance e use-o kori…khub bhalo lage apnar lekha porte,,,

Amr kache ekta Indira bikash patra ache 1000/er 1993 e matchuirities hoar kotha but wrongly certificate to show koraini aj obodi pore ache ETA India Post office Er. Ami ki taka ferat pabo? Pele koto pabo

Pls janale upakrito hotam

Please watch Risk Is Not Losing Money But Losing Purchasing Power- CLICK Link- https://youtu.be/wMSMz8LjNGk