আজকাল প্রচুর মানুষের সঙ্গে Retirement Planning নিয়ে যখনই কথা বলতে আরম্ভ করি তখনই দেখি প্রত্যেকেই প্রায় একটাই কথা বলেন তারা বেশিদিন চাকরী করতে পারবেন না। “এ চাপ আর নিতে পারা যাচ্ছে না”, “পরিস্হতি যে দিকে যাচ্ছে তাতে কতদিন চাকরী করা যাবে এ নিয়ে Doubt আছে”। এরকম আরো কত কি। কিন্তু Dialog গুলো মোটামুটি Common। আমি ঐ মানুষগুলোর ব্যথা Feel করতে পারি। যেহেতু বেশিরভাগ মানুষের Financial Matter এ খুব একটা ধারনা নেই তাই কোন সিদ্ধান্তের কি Implication হতে পারে তা আগে থেকে তারা আন্দাজও করতে পারেন না। শুধু তাদের মতটা বলেন।

ধরুন Normal Way তে কেউ একজন তার তার 25 বছর বয়সে earning শুরু করল। বেশির ভাগ খেত্রে ঐ সময় খুব একটা Savings হয় না বা Savings করার মানোসিকতাও হয়তো অনেকের তৈরী হয় না। ঐ সময়ের করা Expenditure অনেক কে পরে Expenditure Maniac করে তোলে। পরে তিনি আর কিছুতেই ওটাকে Control করতে পারেন না। Expenditure Mindset তৈরী হয়ে যায়। যদিও বা কেউ কেউ কিছুটা জমান কিন্তু সেটা হয় Bank Savings Account এই পড়ে থাকে না হলে Parents রা জোড় করে একটা FD, Or একটা Life Insurance, Or একটা PPF করিয়ে দেন। কোনো কিছুর মধ্যেই থাকে না কোনো Purpose/Goal, Passion, Excitement, Planning। এবার 30 বছর বয়সের আশেপাশে শুরু হয়ে যা যায় Home Loan এর EMI, Car Loan এর EMI। হ্যাঁ Income অবশ্যই বাড়ে কিন্তু তার বেশির ভাগটাই খেয়ে নেয় ঐ EMI আর Huge Expenditure। এখান থেকেই জন্ম নেয় Procrastination।

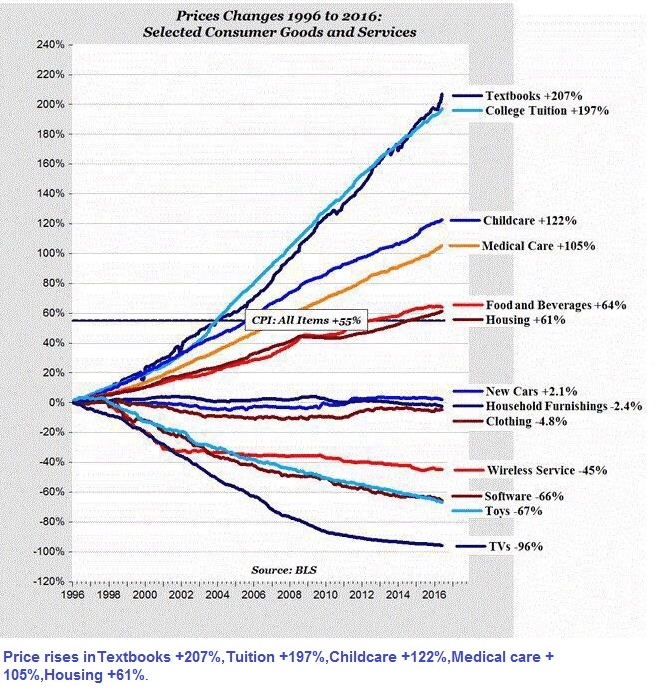

অনেকের 35 বছরের আশেপাশে এসে মনে হয় Income বাড়াতে পারলে সব সামলে নেওয়া যাবে। যে পাত্রে জল ভরা হচ্ছে সেই পাত্রের Leak না মেরামত করে যতই জল ভরা হোক না কেন ওই পাত্র কোনো দিন ভর্তি হবে না। হয়ও না। ঐ সময়ে এসে পড়ে বাচ্ছাদের Education এর মারাত্নক চাপ। নীচের ছবিটা দেখুন, দেখতে পাবেন বিগত কুড়ি বছরে Text Book Price বেড়েছে 207% (অর্থাৎ বছরে গড়ে 10.35% Rate এ), Tuition খরচ বেড়েছে 197% (অর্থাৎ বছরে গড়ে 9.85% Rate এ), Over all Child care Expenditure বেড়েছে 122% (অর্থাৎ বছরে গড়ে 6.22% Rate এ) । প্রত্যেকের কি এই Rate এ প্রতি বছর Income বেড়েছে? বাড়া কি সম্ভব? তাও আমি ওন্য Expenditure ধরি নি। এবার তার যা কিছু Investment ছিলো সেগুলো কি এই Rate কে Beat করে Return দিচ্ছে?

এর উত্তর গুলো যদি না হয় তখন চাকরীর Pressure এর সাথে শুরু হয় মানসিক Pressure। 40 বছর বয়সের আশেপাশে এই Category র বেশিরভাগ মানুষের মধ্যে শুরু হয় ছটফটানি। যা করতে হবে খুব তারা তারি করে নিতে হবে, হাতে তো আর বেশি Time নেই। তারাতারি ওনেক Return Gain করে নিতে হবে। এখান থেকেই অনেক সময় শুরু হয় Cheat Fund এ Return এর লোভে ঝাঁপিয়ে পড়া, কোন Product ভালো Return দিচ্ছে তাতে টাকা লাগিয়ে দেওয়া (Invest নয়), Self Planning করে নিজের Finance কে Manage করার চেষ্টা, Advisory Channel এর মাধ্যমে না গিয়ে Direct Channel Choose করা, বেশি Profit এর লোভে Share Trading/Invest করা- এরকম হাজারো Trap এ এই অবস্হায় অনেকেই নিজেদের জড়িয়ে ফেলেন। একটাই বিষয় তখন মাথায় থাকে RETURN।

তখন বেশিরভাগ মানুষ ভুলেই যান যে যেখানেই বেশি Return সেখানেই বেশি Risk আছে এই সহজ সত্যটা। বেশি Return আসছে কোথা থেকে, Logic টা যুক্তিসম্মত তো? Retirement Fund Accumulation হলো Marathon Race, It needs patience। অনেকেই এই পরিস্হতিতে News Paper, Various Magazines, Various Website, এগুলোর ওপর নির্ভরতা বাড়িয়ে ফেলেন।

এই পর্য্যন্ত পড়ে কেউ আমার সঙ্গে একমত হতেও পারেন আবার নাও পারেন। আমি আমার ব্যক্তি গত অভিজ্ঞতা just Share করলাম মাত্র।

এমত অবস্হায় এই ভবিষ্যতের চাপ আর কর্মস্হলের Pressure তাকে Early Retirement এর কথা ভাবতে বাধ্য করে। অনেকেই বলেন 50 বছরের পর আমি আর চাকরী করব না। আমি তাদের সবিনয়ে কয়েকটা Point Just তুলে ধরতে চাই।

ধরে নেওয়া যায় আপনি সক্ষ্যম থাকবেন 70 বছর বয়স পর্য্যন্ত। তাহলে করবেন টা কি?

যদি নিজস্ব উদ্যোগে কিছু করার কথা ভাবেন তো ভালো, তার জন্য যা পুঁজি লাগবে তা Ready করা হচ্ছে? Minimum 2 years Emergency Fund Ready করেছেন তো? না পুরোটাই Retirement Fund টা কে Use করার পরীকল্পনা। তাহলে কিন্তু খুব সাবধান।

আপনার আগের Generation এর মানুষ যাদের বয়স এখন 65 Plus একটু Open Minded হয়ে তাদের দিকে তাকান, তাহলে অনেক কিছুই বুঝতে পারবেন। তারা তো আমার আপনার মতো Life Style Expenditure Trap এ নিজেদের জড়ান নি। সরকারী চাকুরী জীবি যারা তাদের অন্তত চাকুরীর প্রথম দিন থেকেই Compulsory Provident Fund, Gratuity ইত্যাদি কেটে নিয়ে তাদের Salary দেওয়া হতো। তাও কত জন আর্থিক দিক থেকে খুব ভালো আছেন? Private চকুরীজীবিদের কথা না হয় বাদই দিলাম।

তাও তো ঐ Generation এর অনেককেই Huge Education Expenditure, Huge EMI Pressure নিতে হয়নি। Nuclear Family র Burden এও হয়তো পড়তে হয় নি।

এবার ভাবুন 25 বছর বয়স থেকে 50 বছর বয়স পর্য্যন্ত এই 25 বছরে উপরে বলা সব চাপ সামলে কত টাকা আপনি আপনার Retirement Purpose এ Accumulate করেছেন বা কি Planning করেছেন যে আপনি ঐ টাকা দিয়ে পরর্বর্তি সময়ে আরো 30 বছর বয়স পর্য্যন্ত (আপনার এবং আপনার Misses এর Life Expectancy ধরে) ভালো ভাবে চলে যাবে বলে ভাবছেন? কোথাও হটকারিতা হয়ে যাচ্ছে না তো?

Early Retirement Decision ই হোক বা Normal Retirement Decision ই হোক এর জন্য Planning এর প্রয়োজন। Retirement Planning Income শুরুর সময় থেকেই করতে পারলে খুব ভালো নাহলে As early as possible। কোনো Particular একটি Product ওপর Retirement নির্ভরতা পরবর্তি সময়ে ঝুঁকির কারন হয়ে উঠতে পারে। কারন ঐ Product টির Performance তো আপনার Control এ নেই? বিভিন্ন Economic Situation Changes এর সঙ্গে সঙ্গে Product এর কার্যকারিতাও পরিবর্তিত হতে পারে। Retirement এর জ্যন্য Product নয় Planning Important। Retirement Planning করার থেকেও বেশি জরুরী ঐ Planning টাকে Periodically Review করা। তার জন্যই প্রয়োজন একজন Financial Advisor। মাথায় রাখতে হবে আপনার সিদ্ধান্তের ওপোর আপনার Family র বাকি Member দের ভবিষ্যতও নির্ভর করছে। আপনি তো তাদের খুশিতেই খুশি, আর তাদের কষ্টেই কষ্ট পান, তাই না?

মাথায় রাখবেন একজন Award মানুষই ই হতে পারেন সুরক্ষ্যিত মানুষ। কোনো Product বা Planning আপনাকে কোনো সুরক্ষ্যাই দিতে পারবে না। এই Awareness বাড়ানোর উদ্দেশ্যেই এই প্রতিনিয়ত একটা ছোট্ট চেষ্টা করে চলেছি। কিছু মনে করবেন না, আমি বড় জোড় আমার অভিজ্ঞতা জানাতে পারি, আপনার Mobile Phone এর মাধ্যমে Whats App এ বা Mail এ পৌঁছে দিতে পারি। বাকিটা তো সম্পূর্ন আপনার হাতে।

23 thoughts on “Early Retirement Is Not An Easy task”

Retirement Planning এর ওপোর এত সুন্দর যুক্তি গ্রাহ্য লেখা আমি এর আগে পড়ি নি। আমি দুবার পড়ার পর এই Comment লিখছি। Article টার প্রত্যেকটি Paragraph ই মনে হচ্ছে ভীষন Important। এককথায় অসাধারন। আপনার কাছে আমরা কৃতজ্ঞ।

Beautiful article। Actually Importance of Retirement Planning টা আমি বুঝলাম। সহজ ভাষায় এত সুন্দর Article, Really superb। আপনার মতো একজন Advisor কে পেয়ে আমি উপকৃত। Thanks Mr Roy

এই Article টা পড়তে পড়তে মনে হচ্ছিলো যেন এটা আমাকে উদ্দেশ্য করেই লেখা। Article টা পড়ার পর আমি Asoke Da কে Phone করি, অনেক কথা হয়। উনি আমায় আমার ঘটনা টা সবাইকে Share করার জন্য Request করলেন। ওনার কাছে শুধু আমি নই আমার Family র প্রায় প্রত্যেকেই এত ভাবে উপকৃত যে ওনার Request অগ্রাহ্য করার মত ধৃষ্টতা আমার নেই।

আমি একটা IT Company তে চাকরী করি। প্রায় 2 বছর হলো আমি Asoke Da র সাথে Associated। তার আগে আমি Financial Advisor আর Agent এর মধ্যে যে আদৌ কিছু পার্থক্য আছে তাই জানতাম না। ওনার সাথে পরিচয়ের আগে আমি বিভিন্ন Website দেখে Best Return এর Fund Choose করে তাতে নিজে নিজে Funds India, ICICI Direct, Cams এই সব Portal এর মাধ্যমে Direct Invest করতাম। মাথায় ছিলো Retirement এর জন্য একটা ভালো Fund তৈরী করতে হবে, সেটা চটজলদি আর সস্তায় করতে হবে।

ভালো Return মানে কত Amount, কেন ঐ Amount, কত দিন ঐ Amount টা চলবে, কিভাবে ঐ Fund টা তৈরী হবে, Planning কি হবে, Plan না কাজ করলে তার জ্যন্য Plan A, Plan B এগুলো কি, Planning Review, – এসব কিছুই ছিলো না। শুধু ছিলো ভালো Return, অনেক Return হলেই সব সমস্যার সমাধান।

Asoke Da র সাথে প্রথম Phone এ কথা বলার পর ওনার সাথে আমি Meet করেছিলাম প্রায় 4 মাস পর। কারন উনি আমায় প্রথমেই বলেদিয়েছিলেন যে উনি আমার সমস্ত Quarries Clear করবেন কিন্তু তার জন্য আমায় Fees দিতে হবে। আমি Just চমকে উঠেছিলাম। যেখানে Free তে আমি যেকোনো Site থেকে Advice নিয়ে নিজেই নিজের Invest করে নিতে পারি সেখানে ওনাকে আমি কেন Fees দোবো? উনি ওনার Blog থেকে দুটো Article আমায় পড়তে দিলেন। আমার ধারনাটা অনেকটা পাল্টালো। পরে আমি পুরো Blog টা ঘেঁটে পড়ে ফেললাম। এবং তার পর আমি যখন ওনার সাথে বসলাম আমি নিজেকেই ধন্য মনে করলাম।

আজ আমার Investment Ideology, Investment Psychology, Expenses Pattern, সব উনি Change করে দিয়েছেন। ওনার Suggestion মতো আগের করা ভুল গুলোকে Rectify করে নিয়েছি। খুব ভালো Amount এর Emergency Fund Create করে ফেলেছি। আমার পুরো Family ই এখন ওনার Advice ছাড়া কিছু ভাবতেই পারি না। এখন যদি কেউ Return Return করে লাফায় আমি মনে মনে হাসি আর ভাবি আমি কত ভাগ্যবান। Thanks God for giving me an Angel.

Equity investment এর জন্য আলাদা একটা Knowledge লাগে বা Different Mind-set লাগে সেটা নিজে হাত পুড়িয়ে জেনেছিলাম। আমি একটা সময় নিজে Stock Market এ Trade করতাম। প্রচুর Loss করে বুঝে গিয়েছিলাম ওটা আমার জন্য নয়। তারপর Mr Roy এর সাথে পরিচয়ের আগে পর্য্যন্ত আমার লক্ষ্য ছিলো Highest Return Earn করা। Highest Return কথাটা যে কত Vague তখন বুঝতাম না। Mr Roy আমায় একবার দেখিয়েছিলেন একজন Disciplined Investor Just Inflation কে Beat করে 1% Or 2% Extra Return পেলে 20 years Retirement Fund এ কি পরিমান Fund Accumulate করতে পারে। ওনার কাছে শিখেছি Return নয় Review, Product নয় Planning আরো অনেক কিছু।

Equity Market Dynamic, ভালো সময়ে সব Fund ই ভালো Return দেয়, তখন Highest Return এর জন্য যারা ছুটবেন তারা একটা বড় Market Correction Period এই মুখ থুবড়ে পড়তে পারেন। এটা আমার হাত পোড়ানো অভিজ্ঞতা। তখন যে Website, যে Internet Expert দের Advice মত ঐ সমস্ত Fund Choose করা হয়েছিলো তারা পুরো ভোল পাল্টে নিয়ে Debt Fund বা Balance Fund এর কথা বলতে থাকবে। কারন এদের Advice এর জন্য এরা কোনো Responsibility নেবে না। মাঝখান থেকে Experiment করতে গিয়ে Time নষ্ট হয়, Compounding Power Loss হয়।

এই যায়গায় Mr Roy এর মতো Advisor রা প্রায় সবটাই সামলে নেন। এই Hand holding টা Long Term Investment এর জন্য ভীষন জরুরী। আমি তো ওনার Blog Regular পড়ে অনেক কিছু শিখি।

Blog ছাড়াও Whats app প্রভৃতির মাধ্যমে উনি Regular আমাদের Update করার সুযোগ করে দেন। জানি না কতজন এর Value বুঝবেন। Mr Roy Thank you very much।

Very thoughtful article. I am a regular reader of your blog. In past, I have no such idea about personal finance. Your blog enrich me. Not only you, I learn so many things from various persons comment also. Thanks Mr Sarkar and Mr Bhoumik for your valuable comments.

Thanks Mr Roy. You are really a helpful person. I like your personality.

Very practical , applicable for all of us. Only depends on how we recognize. Ignorance can’t change facts.

Ashok babu ke ami last 7-8 years dhare chini. Onar Katha Moto Invest kare ami aj nije ba amar family anek secured. satti katha balte ki Onar Information chara kichu invest karar katha aj Ami Bhavteo Parina. Ato EASY bahave amake Roy babu guide karen je ami mane kari amar Family memeber ar akjon uni, Anek din dhare kichu likhbo bhavi but ki likhbo bujte pari na. Khub Practical ar sabar janna lekha

Wonderful Article. This is the problem now faced by lot of people specially in 40+ age bracket. I hope more and more people will read it, understand and practice. A very practical article.

Very apt and practical article with the necessary data points. A reader will surely give a second thought about his financial behaviour once he has gone through the aticle. Its a really thought provoking piece.

Going through the article , I have changed my mind . Certainly I will not go for early retirement. Thanks Dada.

Darun suggestion. Lekhatao khub bhalo hoyechhe. Asole Ajker dine jini ekta secured job e achhen,tini chaileo ar ekta secured job na pele ager job ta chharte parben na ,seta thik kaj hobe na. Old job er employer o eta janen, tai kajer stress o bere chole. Retired life er kotha bhable stress ta aro besi. Insecured high paid professional ra betterment er jonno job change er risk nite parleo secured pension holding people ra ebhabe parents na. Job satisfaction na thakleo job stress bohon Kore cholte hoy dui rokom people kei. Early retirement er bilasita dekhano to aro asmbhob,jodi na paribarik support ta bishalbhabe mojbut hoy. Thanks Dada.

Very good write up. Going through the article It is understand that Retirement planning is the final and the most important financial planning in one’s life. And as you suggest we have to consult / discuss thoroughly with an expert / friends and take early steps on it to make our life smooth and stress free.

এত সহজ ভাষায় এত সুন্দর তথ্য সহ এই Article আমাকে আমার Retirement নিয়ে ভাবতে বাধ্য করছে। অশোকদার মত ব্যক্তিকে By Chance Advisor হিসাবে পাওয়াটাই হয়তো আমার জীবনে একটা Good Turning Point।

ধন্যবাদ রায়বাবু , অত্যন্ত গুরুত্বপূর্ণ আপনার এই লেখাটি । চাকরি থেকে অবসর নেবার পর সন্তানের উপর নির্ভরশীল হয়ে পড়া বিগত বছরগুলি চললেও আগামী দিনে সেটা খুবই কঠিন পরিস্থিতি তৈরি করবে, কারণ বর্তমান প্রজন্মই কঠিন পরিস্থিতির সম্মুখীন । আরও একটা কথা আপনি যে বলেছেন 36% ভারতীয় Financial Adviser এর পরামর্শ নেয় , এটা কি সমস্ত জনসংখ্যার উপর না চাকুরীজীবিদের উপর ? যদি চাকুরীজীবিদের উপর % হয়ে থাকে তাহলে ঠিক আছে, কিন্তু যদি সমস্ত জনসংখ্যার উপর হলে মনেহয় ভুল হবে । পুনরায় ধন্যবাদ রায়বাবু ।

Good One….

sundar lekha , khub bhalo article , practical ……………..

Khub sundar ekta article Roy Babu.. Satti ebar retirement niye amar dharana aro joralo holo..

Article ta khub sundar. Amar monay Hoi sobai Kea khub early age thekea retirement planning Kara uchit. Asoke da khub bhalo likhechen. Regards

So very logical and practical too.

Ato kothin bastob take tule dhorar jonyo dhonyobad.

Osadharon juktigradjo akta lekha. Eye opener.

Very useful for us. Thank you for your continuous awareness efforts…

লেখাটা পড়তে পড়তে ভালো লাগছিল এই ভেবে যে এতো কঠিন একটা বিষয়কে স্বচ্ছ করে, সংক্ষেপে, সাবলীল ভাবে, তথ্য দিয়ে যে এতো সহজ করে সামনে রাখা যায়!!!!

আমার ভাবনার সাথে লেখাটা বেশ মিলে গেল।

অনেক ধন্যবাদ।

Artificial Investment = Risk = – Return

Constructive Investment = less Risk = + Return

Sir ata Apnii sikhiachen.

Thank you.