একজন Advisor, Generally Investor এর Risk নেবার খমতা, Purpose, Other Investment কি আছে ইত্যাদি আরো বেশ কিছু Criteria দেখে নিয়ে তারপর একজন Investor এর Investment Planning করেন। আমি আমার ব্যক্তিগত অভিজ্ঞতায় দেখেছি খুব কম Investor যেমন তার Financial Purpose বলতে পারেন ঠিক তেমনি Risk নিয়েও তাদের খুব কম জনেরই হয়তো যথাযথ ধারনা আছে। যেহেতু বেশিরভাগ Investor এর সাথে আমি খুব Close Contact এ থাকি তাই তাদের সঙ্গে বিভিন্ন কথাবার্তায় আর কিছুটা নিজের এত বছরের অভিজ্ঞতার ওপোর নির্ভর করে হয়তো কাজটা চালিয়ে নি। আমার মনে হয় যে কোনো Financial Asset Class এই Invest করার আগে সেই Asset Class এর Risk বা Uncertainties গুলো জেনে বুঝে নেওয়া প্রয়োজন। প্রথমেই জেনে এবং বুঝে নেওয়া প্রয়োজন এমন কোনো Investment নেই যাতে কোনো Risk নেই। হ্যাঁ, আমি Fixed Deposit এর কথা মাথায় রেখেই বলছি। Fixed Deposit এ আছে Purchasing Power Risk due to Inflation.

- Inflation Risk– সব Financial Asset Class এই এই Risk টা জড়িত। এর মানে হলো যে Financial Asset Class এ আমি Invest করেছি সেই Asset Class Assured ই হোক বা Market Related (Market বলতে আমি শুধু Equity Market র কথা বলছি না) হোক সেই Asset টি যে Return টা বিভিন্ন Time Frame এ দিচ্ছে সেটা Current/Future Inflation কে কি Beat করতে পারছে? এই Inflation আমার বা আপনার কারো Control এ নেই। কিন্তু এর Impact Financial Life এ বিরাট।

ধরুন কেউ 7% interest rate এ মাত্র 2 বছরের জন্য 1,00,000 টাকা Invest করেছেন। আরো ধরুন Inflation Rate 8% রয়েছে। তাহলে তিনি 2 বছর পর ঐ 1,00,000 টাকাটি বেড়ে 1,14,490 টাকা পেলেন ঠিকই কিন্তু ঐ 2 বছরে ঐ 1,00,000 টাকার Market Value, মানে ঐ 1,00,000 টাকা নিয়ে 2 বছর আগে যে জিনিষ গুলো কেনা যেতো সেগুলোর Value 8% Inflation এর কারনে দেখবেন বেড়ে হয়ে গেছে 1,16,640 টাকা। অর্থাৎ ঐ 2 বছরে উনি (1,16,640-1,14,490)=2,150 টাকা Real Money Value খুইয়ে ফেললেন Due to Inflation Risk।

এটা যদি Long Term এর জন্য হয় তাহলে তার Impact আরো বিরাট। ধরুন ঐ 1,00,00 টাকাটাই আপনি 15 বছরের জন্য 7% এ রেখেছেন, আর ধরুন Inflation Rate ঐ 8% ই রয়েছে। তাহলে 15 বছর পর আপনি ঐ 1,00,000 টাকাটির জন্য পাবেন 2,75,903 টাকা, তখন ঐ টাকাটির Market Value 8% Rate এ বেড়ে হবে 3,17,216 টাকা, অর্থাৎ এই 15 বছরে আপনি ঐ 1,00,000 টাকাটি থেকে Real Negative Return পেলেন (3,17,216-2,75,903)= 41,313 টাকা। Invest Amount টি বড় হলে এই Erosion এর পরিমানটা আরো বাড়বে। তবে মাথায় রাখতে হবে এই Risk কে Manage করা যায়। আমার মনে হয় যে কোনো Investment করার আগে এই Risk টা দেখে নেওয়া বিশেষ প্রয়োজন।

- Interest Rate Risk– এই Risk টাও প্রায় কম বেশি সব Asset Class এই রয়েছে। এই Risk কেও কিছুটা Manage করা যায় তবে এই Risk এর ওপোর কারুর কোনো Control নেই। আজকের সময়ে এই Risk টাই অনেক মানুষকে সমূহ বিপদে ফেলে দিয়েছে। ধরুন আপনি 2 বছরের Term এ 1,00,000 টাকা 9% Rate এ Invest করেছেন আর 2 বছর পর যখন ঐ Investment টি Mature করলো তখন Interest Rate কমে হল 8%। সমস্ত Assured Return Product গুলোর Interest Rate যেমন এখন কমছে। PPF এ যেমন 12% Interest Rate থেকে আজ 8% Rate এ নেমে এসেছে। GPF বা PF এও এই Risk টা থেকেই যায়। মাথায় রাখতে হবে Assured Return Product মানেই তাতে কোনো Risk নেই তা কিন্তু মোটেই নয়। এই Interest Rate Risk টা রয়েই যায়।

- Liquidity Risk – যেকোনো Investment করার আগে বুঝে নেওয়া প্রয়োজন ঐ Investment টির Liquidity র সুবিধা কতখানি, মানে Investment টি থেকে কত দ্রুত আপনি টাকাটা হাতে পেতে পারবেন। PPF এ Liquidity র সুবিধা কম রয়েছে। আবার এমন কিছু Product আছে যেখানে প্রয়োজনে Liquid করতে গেলে Loss Suffer করে Liquid করতে হয়। FD, Real Estate, Gold, Senior Citizen Savings Scheme, Tax Saving FD এরকম অনেক Product আছে যেখান থেকে Emergency Situation এ Liquidity করতে প্রচুর Time বা প্রচুর ঝামেলা পোয়াতে হয়। কিছু খেত্রে তো সহজে Liquidity করাই যায় না।

এই Liquidity Risk এর Trap এ আমি বহু Family Member দের পড়তে দেখেছি কারন তাদের হয়তো বা Head of the Family Expire করে গেছেন।

- Loss of Capital or Market Risk – আমাদের দেশে এমন অনেক Financial Trap যুক্ত Product আছে যেগুলোতে হয়ত Return অনেক বেশি কিন্তু Capital Loss হয়ার সম্ভবনাও রয়েছে ভীষন। ঠিক ধরেছেন আমি Chit Fund এর কথা বলছি। আবার অনেক Company র FD বা Debenture আছে যেখানে Capital Loss হওয়ার সম্ভবনাও আছে। Loyd Finance, ITC Classic, Duncan FD এগুলোতে তো অনেকেই টাকা খুইয়েছেন।

“Mutual Fund Investment are Subject to Market Risk, Read offer document carefully” এই Disclaimer টা অনেকেই Face Value তে দেখে আজও তারা Mutual Fund থেকে নিজেকে দুরে সরিয়ে রেখেছেন। আমাদের মতে এটা হওয়া উচিৎছিলো “Mutual Fund Investment are subject to Market Volatility………..” । বেশির ভাগ খেত্রেই Equity Mutual Fund এ Investment এর সময়ই মানুষ এই ভয়টাই খান। হ্যাঁ, Equity Mutual Fund এ Short Period এ Capital Loss দেখার অবশ্যই সম্ভবনা যেমন রয়েছে ঠিক তেমনি Short Period এ খুব ভালো Return Vanish হয়ে যাবারও যথেষ্ট সম্ভবনা আছে। Equity Investment for Long Term।

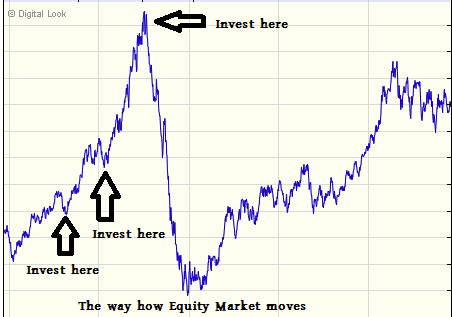

উপরের ছবিটা হলো Equity Market এর Movement এর Normal একটা ভঙ্গিমা। এই ছবিটা একটা খুব Short period এর অংশ মাত্র। আপনি Invest করার পরে Equity Market কোন দিকে Move করবে পৃথিবীর কোনো ব্যক্তি সেটাকে আন্দাজ করতে পারেন বলে আমার মনে হয় না। এই কারনেই Short Period এ এই Market Volatility টা থাকে।

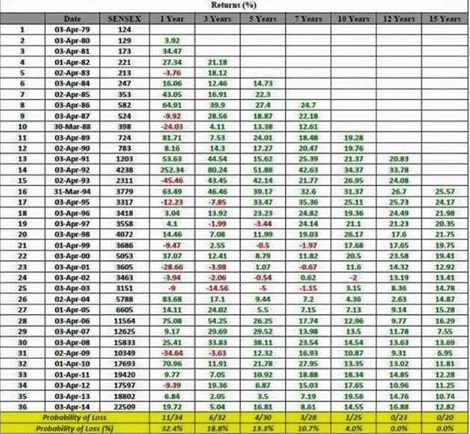

উপরের ছবিটায় দেখতে পাচ্ছেন Equity Market History তে 10 বছরের বেশি সময়ে Investment এ কোনো Negative Return নেই। হ্যাঁ, আপনি যদি Equity Mutual Fund এ SIP System এর মাধ্যমে Invest করেন তাহলে মোটামুটি প্রায় 5-7 বছরের মধ্যেই Negative Return দেখার সম্ভবনা থাকে না। (এখানে Click করে দেখে নিতে পারেন)

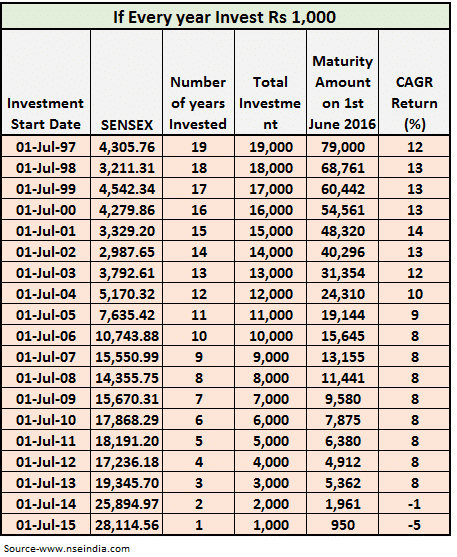

এখানে দেখানো হয়েছে কেউ যদি প্রত্যেক বছর July 1 তারিখে 1,000 টাকা করে Equity Market এ Invest করেন তহলেও মাত্র Shorter Period 2 বছর আর 1 বছরের Investment এই Loss দেখছেন। আশাকরি বিশয়টা পরিস্কার করতে পেরেছি যে Equity Investment for Long term।

- Risk of Knowledge – Financial Product এ এমন অনেক Terminology Use করা হয় যেগুলোর বাংলা মানে হয়তো অনেকেরই জানা কিন্তু তার Impact জানা নেই, ফলে পরে অসুবিধেয় পড়ে যেতে হয়। প্রচুর এরকম Risk আছে, খুব Common অথচ ছোট্ট দু একটা বলছি।

এই বছরেরই August মাসে আমার একজন Client তার একটা Flat 41,00,000 লাখ টাকায় বিক্রী করে খুব খুশি কারন উনি খুব ভালো Return পেয়েছেন। আমি জানতে চাইলে বললেন Flat টি 2000 সালে 12,00,000 টাকায় কেনা। এই সব খেত্রে আমি Return Calculate করলে অনেকে ঠিক মন থেকে মেনে নিতে পারেন না। তাই আমি ওনাকে দেখিয়ে দিয়ে বললাম Online Calculator এ Return টা দেখতে। উনি দেখলেন যে ওটার Return দাঁড়ালো 7.67%। এই 12 লাখ কেনা দাম ছাড়াও Registry Expenditure আলাদা ছিলো, এবং Sell হওয়া Flat এর ওপোর Tax এগুলো না ধরেই এই Return, ধরলে পর কি দাঁড়াবে বুঝতে পারছেন?

আর এক ভদ্রলোকের একটি Insurance Mature করেছে যেটাতে উনি Premium বাবদ দিয়েছিলেন বললেন 1,23,750 টাকা আর Maturity তে সব শুদ্ধু পেয়েছেন 2,26,468 টাকা। উনি মনে করলেন বেশ ভালো Return পেয়েছেন । কিন্তু % Return Calculation করে দেখা গেল ওটার Return হচ্ছে 5.2%। এটাই হয়, থোক টাকা অনেক সময়ই বিভ্রান্ত করে। বেশিরভাগ মানুষ Bank, Postoffice, Mutual Fund প্রভৃতির Return দেখেন % এ আর Gold, Real Estate, Insurance এগুলোর Return দেখেন থোকে, তারপর সঠিক ধারনা না থাকায় সব গুলিয়ে যায়।

আবার ধরাযাক একটা Bank তার FD র Interest Offer করছে 8% Quarterly Compounded। আর একটা Bank Interest Offer করছে 8.15% Yearly Compounded, যেটা নীচে খুব ছোটো করে লেখা থাকে। অনেক মানুষ এই পার্থক্যটা ঠিক বুঝে উঠতে না পেরে সাদা চোখে যে Bank 8.15% Offer করছে তাতেই টাকা Invest করে পরেLooser হন। এরকম অনেক বলা যায়।

- Location Risk– এই Risk টা সাধারনত Real Estate ই দেখা যায়। আজ বিভিন্ন Smart City বা By pass Road হওয়ার জন্য কিছু Location এর বিভিন্ন Area র Value যেমন বাড়ছে ঠিক একই ভাবে কিছু Location এর Value মারাত্নক ভাবে কমছে।

- Rental Risk– এই Risk টাও Real Estate Investment এর সাথেই জড়িত।

- Legal Risk– Nominee, Will, Estate Planning এগুলোর কোনটার কি প্রয়োজনীয়তা আছে না বোঝার কারনে অনেকেই তাদের Family কে তাদের অবর্তমানে একটা বড় Risk এর সামনে ফেলে দেন।

সব শেষে বলি প্রায় সব Risk কেই বিভিন্ন Scientific Way তে Control এবং Manage করা যায়। এর জন্য আপনাকে Expert Advisor এর সাথে বসে Advice নিতে হবে। Market Volatility বেশিটাই Mathematical Risk, আরো অনেক Risk আছে যে যেগুলোকে Psychological Risk বলা যায়, বা Mindset জনিত Risk। আমার এই লেখাটার মাধ্যমে আমি বোঝাতে বোঝতে চাইলাম যে অযাথা দড়িকে সাপ না ভেবে Original সাপ কেই সাপ ভাবুন এবং সতর্ক হোন। একজন Award Investor ই একমাত্র নিজেকে Protect করতে পারেন। আপনাদের মতামতের অপেক্ষ্যায় রইলাম।

8 thoughts on “Understanding Risk In Finance”

Nice article, I think Inflation risk is more dangerous than any other risk. Please carry on.

Risk নিয়ে অনেক কিছু জানলাম। আগে জানতামও না। আপনার প্রচেষ্টাটি সত্যিই প্রশংসনীয়।

Risk of Knowledge বলে যে Example গুলো বলেছেন Excellent। অনেক কিছু শিখতে পারলাম। Thanks Mr Roy।

অনেক কিছু জানতে পারলাম এবং এবং অনেক কিছু শিখলামও। আপনাকে অসংখ্য ধন্যবাদ।

Financial Risk গুলিকে চিনিয়ে ও বুঝিয়ে দেওয়ার জন্য অসংখ্য ধন্যবাদ।

Wonderful. The selection of subject of this article is very good and praiseworthy. In fact nobody wants to discuss in this matter just to avoid many controversies. Please carry on Dada.

ধন্যবাদ রায়বাবু , বাস্তবে Risk এর উপর জ্ঞান না থাকাটাই বিরাট বড় Risk. আপনার মূল্যবান লেখা থেকে অনেক কিছুই জানতে পারলাম । পুনরায় ধন্যবাদ আপনাকে ।

Todays life full of risk. We are standing with it in support of money actually. If our hard earned money is also fall in risk then it will be much more riskier. Not knowing financial risk is much more riskier to survive in life, its true. Really today I have got another good lesson from you. Thank you Dada.