আজ আমি দুটো Practical Experience এর কথা লিখবো। একটি Couple এর অনুরোধে এই লেখাটা লিখতে হচ্ছে। আমার একজন অনেক বছরের পুরোনো Client পাল বাবু ( নাম পরিবর্তিত ) তার ছেলে এবং ছেলের স্ত্রীর ঘটনা এটা।

পাল বাবু একটা বড় Post এ Gov. Undertaking Company তে চাকুরীরত ছিলেন, বর্তমানে Retired। আমার সঙ্গে ওনার সম্পর্ক অনেকদিনের, এ ছাড়াও ওনার পরিবারের সকলের সাথেই আমার প্রায় Family Member এর মত সম্পর্ক। এই পাল বাবুর একটি মাত্র ছেলে, নাম অনির্বান, ( নাম পরিবর্তিত ) বর্তমানে ও I.T Company তে কর্মরত, বিবাহিত, স্ত্রীও I.T Company তে কর্মরতা, প্রত্যেকেরই 5 Digit এর ওপরে Salary। বছর দেড়েক আগের ঘটনা পাল বাবুকে Bank এ যেতে হয় ছেলে এবং বৌমার Pass Book Update করতে। উনি Update করে দেখেন দুজনের Bank এ সবমিলিয়ে রয়েছে 60 হাজার টাকার মতো রয়েছে। পাল বাবু চিন্তায় পরেন। পরে ছেলে বৌমার কাছ থেকে অনেক চেষ্টার পর জানতে পারেন যে ওদের কোনো Savings বা Investment বা Insurance বা অন্য কোনো Bank Account ও নেই। ওদেরকে সংসারেও কোনো টাকা পয়সাও দিতে হয় না। পাল বাবুর চিন্তা এবার দুশ্চিন্তায় পরিনত হল। তাহলে ওরা টাকাগুলো নিয়ে করে টা কি? অনির্বান চাকরীতে রয়েছে প্রায় সাত বছরের ওপর।

পাল বাবু একমাসের মধ্যেই অসুস্থ হয়ে পড়লেন। তখন পাল বাবু এবং ওনার স্ত্রী, অর্থাৎ বৌদি আমাকে অনুরোধ করেন একবার ছেলে বৌমার সাথে কথা বলতে, তার ব্যবস্থাও ওনারাই করে দেন। Saltlake এর একটা Restaurant এ আমাদের বসার ব্যবস্থা হয়। অনির্বান প্রথমেই আমাকে জানায় যে তার Savings করার কোনো পয়সা নেই। আমি ওদের সব কথা শুনি তারপর ওদের বলি ওদের Pass Book টা একবার আমাকে দেখাতে। ওরা জানায় Bank থেকে Update করে Mail করে দেবে। আমি ওদের বলি ওটা তো Bank এর Pass Book, ওটা আমার দরকার নেই, আমি চাই তোমাদের Pass Book।

ওরা শুনে যথারীতি অবাকই হল এবং এরকম কোনো Pass Book এর কথা তারা কোনোদিন শোনেই নি জানালো। আমি ওদের বোঝালাম Bank এর Pass বই এ যেমন একদিকে থাকে তোমার Salary Income আর অন্য দিকে থাকে তুমি কোন Date এ টাকা কি ভাবে তুলেছো তার একটা বিবরন, ঠিক তেমনি তোমার Income Expenditure এর একটা Daily বই থাকাও দরকার। ওরাদুজনে মিলে অনেকভাবে আমাকে বোঝাতে চেষ্টা করল যে ওটা তাদের পক্ষ্যে রাখার মত সময়ই নেই। আমি বুঝলম এটার কি প্রয়োজনীয়তা সেটা ওদের আগে বোঝানো দরকার।

আমি ওদের বললাম তোমরা যে Flat বাড়ীটায় থাকো তার জলের Tank এ দিনে কতবার জল তুলতে হয়, ওদের উত্তর ছিল দু বার। আমি বললাম দিনে দুবার জল তুলেও যদি না হয় তখন নিশ্চয় তিনবার তুলতে হবে? প্রশ্ন হল তাতেও যদি না হয় তাহলে বুঝতে হবে কোথাও কোনো Leakage হয়ে থাকতে পারে, তখন মিস্ত্রী ডাকতে হবে। তাই তো?

আমি ওদের বোঝালাম যে তোমাদের এক এক জনের যা রোজকার অনেকের দুজনের মিলে রোজকারও তা নয়, তারপরেও তোমাদের Tank এ জল থাকছে না মানে কোথাও Leakage আছে, আমি ঐ মিস্ত্রীর মত তোমাদের ঐ Leakage টা দেখিয়ে দোবো এবং তোমরা রাজী থাকলে ওটা মেরামতও করে দোবো। ওদের একটাই বক্তব্য সময় কোথায়? আমি ওদেরই Android Phone এ একটা Apps download করিয়ে দেখিয়ে দিলাম যে Just Office থেকে বেড়িয়ে বাস ধরতে যাওয়ার সময় দু মিনিট সময় দিলেই দেখো এটা হয়ে যাচ্ছে। ওরা রাজী হয়ে গেলো। সেই সময় ভগবান হয়তো ওদের ভালো চেয়ে ছিলেন হয়তো।

আমি ওদের বললাম প্রত্যেক Sunday তে আমায় সেই সপ্তাহের যা লিখেছ সেটা Mail করবে। আমি প্রথম সপ্তাহটায় প্রত্যেকদিন রাত্রে একটা করে Reminder SMS দোবো। ওরা আর না করতে পারলো না। মোটামুটি মাস তিনেক চলার আগেই আমি ওদের বেশ কয়েকটা Leakage পেয়ে যাই এবং ওদের সাথে বসে ওদের দেখাই যে ওদের এই খরচ গুলো না করলে কি খুব অসুবিধা হবে? ওরা বলে না কোনো অসুবিধা হবে না। শুরুহলো একজন Financial Planner হয়েও Leakage মেরামতির কাজ। তারপর আস্তে আস্তে অনেকবার ওদের সাথে মুখোমুখি বসে আলোচনা করে পুরো ব্যপারটাকেই ঠিক করা হল।

ওদের মোট চারটি Credit Card ছিল। আমি ওদের পরামর্শ দিয়েছিলাম একটি রেখে বাকি তিনটিকে Surrender করে দিতে, ভালো খবর হল ওরা কথাটা শুনেছিল। আমি পরিবর্তে Mutual Fund এ ওদের একটা Liquid Fund Emergency situation handle করার জন্য করে দিয়েছিলাম, এবং তাতে ওদের জমার একটা Target করে দিয়েছিলাম।সুখের কথা আজ ওদের Proper Insurance আছে, Investment আছে, ওদের Goal গুলোও ওরা দেখতে পাচ্ছে, পাল বাবুও আর এই ব্যপারে অসুস্থ নয়, ওরা আজ সুখী পরিবার। অনির্বান এবং ওর স্ত্রীর অনুরোধ ছিল যদি ওদের কথা শুনে কারুর কোনো উপকার আসে তাই আমি যেনো এটা লিখে সবাইকে জানাই। জানি না আদৌ কারুর কোনো কাজে আসবে কি না।

আমি অনেক মানুষকে বলতে শুনেছি তার কপালটাই খারাপ, খরচের যা বহর তার পর আর কোনোভাবেই Savings করাই সম্ভব নয়। আবার কেউ বলেন একটু সামলে নিয়ে তিনি সব গুছিয়ে নেবেন ইত্যাদি। একটা কথা মাথায় রাখলে ভালো হয় “ মানুষ অভ্যাসের দাস “। এই অভ্যাস যখন নষ্ট হয় সেটা হয় আস্তে আস্তে অতি নিরীহ ভাবে, পরে আমরা ওর দাস হয়ে যাই।

আর একটা ঘটনার কথা খুব ছোটো করে জানাবার চেষ্টা করছি। সলিল বাবু (নাম পরিবর্তিত) একটি Multinational Company তে করর্মরত। ভালো এবং সাধাসিধে মানুষ। খুব ভালো বেতন পান। ঐ অফিসের অনেকেই আমার Client একমাত্র উনি ছাড়া, অথচ ওনার সঙ্গে আমার সম্পর্ক ভীষন ভালো। সম্পর্কটা অনেক বছরের। যখনই আমি ওনার অফিসে যাই উনি একটা বিশেষ ভঙ্গিতে হাতটা কপালে ঠেকিয়ে বলতেন আমার ভাগ্যে আর কিছুই করার সৌভাগ্য হল না, আর বলতেন এরা যে কি করে লোকে খরচ সামলে Savings করে বুঝতে পারিনা। ওদের কপাল আর আমার দুর্ভাগ্য। এই ডায়লগগুলো শুনে শুনে আমার মুখস্থ হয়ে গেছে। ওনার সাথে বিভিন্ন বিষয়ে গল্প হতো। ব্যবসায়িক সম্পর্ক না থাকলেও মানুষটিকে আমি খুব পছন্দ করতাম তাই আমি ঐ অফিসে গেলেই ওনার সঙ্গে গল্প হতো।

একদিন ওনার একমাত্র ছেলের অন্নপ্রাশনে আমায় নিমত্রন করে বার বার যাওয়ার অনুরোধ করলেন। আমি গেলামও এবং গিয়ে বুঝতে পারলাম একই Salary পেয়েও (এবং সেটা বেশ ঈর্শনীয়) কেনো সলিল বাবু বার বার কপালের দোহাই দেন। ওনার স্ত্রীই সংসারের কর্তা এবং কর্ত্রী দুইই, এবং পরামর্শ দাতা বৌদির বাবা। ওনাদের সাথেও পরিচয় হল, বুঝলম আমার কথা ওনারা ভালোই জানেন। প্রত্যেকটি মানুষই শুধু ভালো মানুষই নয় Perfect Gentleman। বাগুইহাটিতে ওনাদের Flat। আমি নিজেই বললাম একদিন রবিবার দেখে আসব আপনাদের সাথে আরও গল্প করার ইচ্ছা আছে।

একদিন যথারীতি গেলাম এবং গল্পের মাধ্যমে বুঝলাম বৌদি ভীষন খরুচে, অনেকটা নাকি ওনার মায়ের মতো। বাবা কিন্তু বোঝদার মানুষ। পুরো সংসারটাই চলছে Unorganised ভাবে, শুধুই বর্তমানের কথা ভেবে। ওনাদের সঙ্গে প্রায় ঘন্টাতিনেক আলোচনা হল, আমি বৌদিকে কয়েকটা টাস্ক দিয়ে দিলাম যেমন প্রতিদিনের সমস্ত খরচ লেখার ব্যবস্থা করে দিলাম, ওনারা Shopping Moll এ বাজার করেন, আমি বলেদিলাম বাজার করতে যাওয়ার আগে কি কি Item লাগবে এবং কত Quantity লাগবে লিখে পরিমান মত Cash নিয়ে যেতে। Card avoid করতে। Offer থেকে মুখ ঘুরিয়ে রাখতে। প্রত্যেকটি List কে ফেলে না দিয়ে যত্ন করে রেখে দিতে।

এবং সাধাসিধে সলিলবাবু সথে সাথে উৎসাহ দেবার জন্য Announce করে দিলেন যা খরছ বাঁচানো যাবে তা জমিয়ে তার ১০% দিয়ে উনি বৌদিকে গহনা কিনে দেবেন। শুরু হল যাত্রা। আর আজ সলিল বাবুর Term Insurance, Mediclaim, Emergency funding এর ব্যবস্থা আছে, শুধু তাই নয় ওনার Retirement এর জন্য এবং ছেলের Education এর জন্য প্রতি মাসে 11,০০০ হাজার টাকা করে ওনার SIP চলছে। এখন যখন ওনার Office এ যাই এখনও সলিল বাবুর হাতটা আগের মতোই মাথায় উঠে আসে তবে সেটা কপালের দোষ দেওয়ার জন্য নয়, নমস্কার জানানোর জন্য।(এই সলিল বাবুর যতই নাম পরিবর্তন করা হোক উনি আমার লেখার নিয়মিত একজন পাঠক, উনি ঠিক ধরে ফেলবেন, তাই সলিল বাবুর কাছে মাপ চেয়ে নিলাম যদিও বর্তমানে আমি ওনাদের পরিবারের একজন)।

কিছু বিষয় নীচে সংক্ষ্যেপে দিলাম, কাজে লাগতেও পারে।

• Card এবং Online Transaction এর পরিবর্তে Cash এ খরচ করার অভ্যাস করলে অনেক খেত্রেই খরচকে Control এ রখা যায়। কারন আমরা যখন কোনো খরচের কথা ভাবি তখন ঐ খরচটি কতটা যুক্তিসঙ্গত হবে তা ভাবতে পারি না কারন Emotion তখন Logic কে তাড়িয়ে দেয়। Cash Payment always painful হয়। Cash payment করলে বা হটাৎ কোনো কিছু কেনার কথা মাথায় এলে Just কয়েকদিনের জন্য পিছিয়ে দিলে অনেকসময় আবেগ বশত বাজে খরচকে কমানো যেতে পারে।

• Offer মানেই সব সময় সস্তা নাও হতে পারে। আজকের Marketing strategy হল Offer এবং Free দিয়ে Need create করার।

• Shopping mall প্রভৃতি থেকে যাদের বাজার করার অভ্যাস আছে তাদের বজারে যাওয়ার আগে বাজারের List বানিয়ে নেওয়া উচিৎ। পুরোনো List রেখে দিলে বুঝতে সুবিধে হয় কোথায় Item বা Quantity বেড়ে যাচ্ছে। সব থেকে ভালো হয় Grocery List একটা বানিয়ে রেখে দেওয়া, কেনার আগে ওতে just quantity গুলো বসিয়ে নিয়ে যাওয়া এবং পরে সেটা Store করতে পারলে ভালো হয়।

আমি নিজে Excel File এ List বানিয়ে নিয়ে Mobile Phone এ Store করে রাখি। এতে সময় বাঁচে এবং Store করতে সুবিধা হয়।

• হটাৎ কোথাও থেকে বাড়তি কিছু টাকা এসে গেলে অনেকসময় আমরা সেটাকে এমন খরচের কাজে লাগিয়ে ফেলি যেটা আবার Recurring খরচ বাড়িয়ে দেয়।

“Money is like flowing water, if you don’t give it direction, it will find its own”

• অনেক সময় অনেক ছোটো ছোটো এমন কিছু খরচ আছে আছে যেগুলিকে আমরা খুব বেশী গুরুত্ব দিনা অথচ ঐগুলিকে যদি সারামাসের বা বছরের হিসাবে Total করা হয় তখন দেখা যাবে Total খরচের এটা একটা বেশ বড় Percentage ।

• EMI Option, 0 % Fiance, ইত্যাদি Catchy শব্দগুলির পিছনে লুকিয়ে থাকে Habit নষ্ট করার অমোঘ আকর্ষণ, যা বেশিরভাগ মানুষকে Logic ভুলিয়ে Emotional করে তোলে। কত মানুষ যে এই Trap এ ভুগছে তার ইয়ত্বা নেই। Because of Enjoy now Pay Latter Trick ।

• কিছু মানুষের মধ্যে আবার একটা বদ অভ্যাস আছে সেটা হল, লোককে দেখানোর জন্য প্রয়োজন না থাকলেও এবং সাধ্যের অতীত হলেও খরচ করার। অনেকসময় পরবর্তীকলে অনেকের এটা মানসিক ব্যাধির পর্যায়ে চলে যায়।

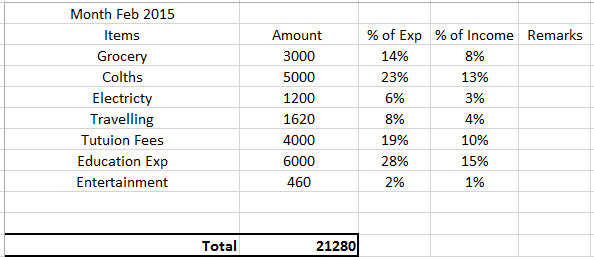

• সবশেষে প্রতিদিনের সমস্ত খরচগুলিকে ( ছোটো, খুব ছোটো এবং বড় ) লেখা অবশ্যই প্রয়োজন। মাসের শেষে ওই খরচগুলিকে কতকগুলি Main Heading এর Under এ নিয়ে আসতে হবে যেমন- Grocery, Electricity, Tuition Fees, Traveling, Entertainment, ইত্যাদি। এই Heading এর প্রত্যেকটি খরচ Income এর এবং Total Expenditure এর কত Percent সেটাও বার করে নেওয়া প্রয়োজন। কয়েকমাস হলেই এতে আপনি নিজেই ধরতে পারবেন কোন খরচটি Income বা আপনার Total Exp এর বেশী Percentage হচ্ছে বা কোনটা কত Percent হারে বাড়ছে।

যদি কেউ Excel এ অভ্যস্থ থাকেন তিনি নিজের মত ওটা বানিয়ে নিতেও পারেন না হলে Android Phone ব্যবহার করলে বিভিন্ন Apps আছে, তার মধ্যে একটা Download করে নিতে পরেন।

উপরের এই মতগুলির সঙ্গে আপনি একমত নাও হতে পারেন। এটাই স্বাভাবিক। এগুলো সম্পূর্ণ ভাবে আমার মত। ভুল করেও ভাববেনা যেন আমি কৃপন হবার পরামর্শ দিচ্ছি। Finance এর খেত্রে কিছু Good Habit Create করে কি ভাবে ছোটো ছোটো অপচয় বন্ধ করে আপনার কোনো অপূর্ণ Goal পূরণ করতে তার একটা Suggestion মাত্র। কেরোসিন তেল ঢালার Funnel দেখেছেন নিশ্চই ওটিকে উল্টো করলে যা দাঁড়ায় একটা মুখ দিয়ে আপনার Income ঢুকছে আর বেরোনোর মুখটা অনেক চওড়া, তাই একটু Planning করেনিলে খারাপ হয় না। কাউকে অভ্যাস পাল্টে আনন্দ থেকে বঞ্চিত করা আমার উদ্দেশ্য নয়।

আপনি যদি আপনার মত জানান তাহলে অন্য কোনো মানুষ উপকৃত হতেও পারেন বা আমি নিজেও তো কাজটি এগিয়ে নিয়ে যেতে উৎসাহ পেতেই পারি। আপনার মতামতের অপেক্ষ্যায় রইলাম।

19 thoughts on “Financial Planning – Spending Habit Control”

Yes,

I am also benefited by this logic and system. I am also a follower of this rule made by Ashok Da. I could save around Rs.3000 per month from daily expenses. This is really helpful.

Good ,It is helpful for new couple/new employed people. Its also help to many

people look twice before expenditure somethings. I am also agree your views

regarding Credit Card.For this reason,I am not avail any credit card as on

date.Card purchase also painful for surcharge which is not appear

simultaneously.Kindly share your views it helpful many people .

P.S.Barman

It will be very helpful to me.

This Practical approach reminds my father’s advice. Most of the time i follow the above rules and get benefited. thanks to our beloved Roy baby.

Very informative and helpful. Thank you.

This practical approach reminds my father’s advice. I follow these rules most of the time and get benefited. Thanks to our beloved Roy Babu once again.

I have already listen this story & inspired a lots. My wife is too much conscious about all this & try to invest as much as possible. I also suggest please go through all this task u will be gainer.

একদম ঠিক কথা লিখেছেন আর এই ভাবে খরচ গুলো বাঁচালে কিন্তু জীবনযাপনের মানের উপর প্রভাব পরে না । অসংখ্য ধন্যবাদ আপনাকে ।

Wonderful presentation. Thanks Dada, kichchu bola jabe na. Comparison gulo asadhron. Excel chart er ideatao darun. Please carry on to enrich us more and more.

These trips & examples are very much helpful for newly employed persons as they try to fulfill their hobbies / requirement within short span & trapped with credit cards ,E.M.Is etc. Thanks for valuable trips.

Great message through nice composition. One can learn, without interfering lifestyle how future can be secured by just controlling drainage & leakage of painfully earned money through unnecessary expenditure.

Thanks Dada, It is a great example for balancing expenditure over income as well as savings. The trips are also very useful.

jiboner kotha likhechen…emoni khoroch hoe jae jegulo amra overlook kore choli..nijeder bojha-i onek khoroch…but ektu bujhe khoroch korle jibonta-i sundor hoe jae…Thank you dada…apni aro likhle amara Upokar pabo….

The initial photograph just below the title bar is very interesting. At one side it should be “KARTA” and the other side “GINNI”. Then only some results may come out. Whatsoever, it is really important to feel the upcoming situations in far advance waiting for us. And your endeavor is worthy indeed in that direction. Thanks a lot……….!

Monthly grocery listing permanently in excel sheet is really a very good idea. I ll do it for my further budget. Thanks a lot.

Khub bhalo lekha..realistic..

সবই ঠিক আছে ,তবে প্রকৃত বস্তুটি হল মানসিক স্হিরতা ।অর্থাৎ কেউ সঞ্চয়ী হবেন বা অমিতব্যয়ী সেটি কিছুটা মানসিক গঠন , কিছুটা তাৎক্ষণিক ইচ্ছা , কিছুটা প্রদর্শনপ্রিয়তা বা কিছুটা অজ্ঞানতার কারণে ঘটতে থাকে। এক বিশিষ্ট অত্যন্ত সফল ব্যক্তির মতে খরচ ততটাই করা উচিৎ যতটা সঞ্চয় করার পর পড়ে থাকে। যাইহোক এবিষয়ে বিভিন্ন ব্যক্তির বিভিন্ন মতামত অবশ্যই থাকবে।তবে আপনার দেখানো পথটি খুবই ফলপ্রসূ বলে মনে হয়।

Indeed very helpful information.I think to have control over expediture and to strike a balance between expenditure and income is the biggest challenge now a days with the rising economical/ Sociological structure & environment.

From today not tomorrow, I’ll try to be organised regarding expenses… Thanks sir