Re-edited Version

Risk কথাটিকে আমি দেখেছি অনেকেই খুব ভালো করে বুঝে উঠতে না পেরে শুধু মাত্র Capital কমে যাওয়ার ভয়কেই Risk বলে বুঝে থাকেন। অন্ধকারকে যেমন মানুষ এড়িয়ে চলে সেইরকম কোথায় Risk কতটা আছে না বুঝে পুরাতন ধ্যান ধারনার বশবর্তি হয়ে Risk কে দেখেন। ঠিক এইরকম একটি পরিস্হিতি থেকে সাধারন মানুষকে সচেতন করার পরিবর্তে আরও ভয় ধরিয়ে দেয় যখন তারা Mutual Fund এ Invest করতে গিয়ে দেখেন সেখানে লেখা Mutual Fund investments are subject to market risk, read all scheme related documents carefully। যেখানে বেশিরভাগ মানুষের ধারনা Market মানে Share Market, মানে জুয়া, যেখানে বেশিরভাগ মানুষ আজও Invest করার আগে পড়া তো দুরের কথা নিজের Form টাও নিজে Fill-up করেন না, সেখানে শুধু মাত্র এই কথাটা লিখে দিয়ে কাউকে কিভাবে সতর্কিত করা হয় আমি আজও বুঝতে পারিনা।

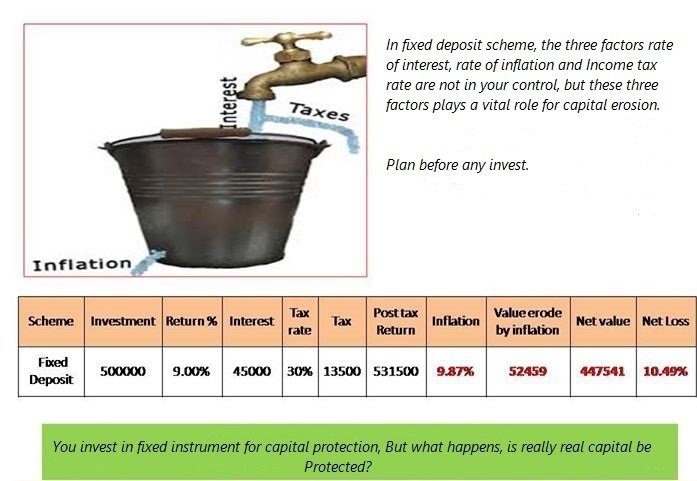

আমার মনেহয় আগে মানুষকে Risk কথাটিকে ভালো করে বুঝে উঠতে সুযোগ দাও তারপরতো বাকি কিছু। কেউ মনে করেন Capital কমে যাওয়াটাই Risk। আমি তাহলে তার কাছে জানতে চাইব কত বছরের বা কত মাসের মধ্যে Capital কমে যাওয়ার কথাভাবছেন, কারন আপনি একমাস বা এক বছরের হিসাবে যেটাকে Risk free দেখছেন সেটাই ১০ বছরের হিসাবে Risky হয়ে যাচ্ছে না তো ? ধরুন আপনি একবছরের জন্য এক লাখ টাকা FD তে রেখেছেন 8.5% Interest Rate এ ( ধরেনিলাম Inflation 9%, Tax Rate 10% ) তাহলে ঐ একবছরে Inflation এবং Tax এর কারনে Capital Erosion হবে খুব সামান্যই কিন্তু ঐ টাকাটাই যদি ১০ বছরের জন্য রাখা হয় তা হলে Capital Protection এর পরিবর্তে Capital Erosion হবে ২০% এর ওপর। অর্থাৎ Capital টাকে Protect করতে গিয়ে সেই Capital ই কমছে তবে সেটা চোখের সামনে কমছে না, চোখের আড়ালে কমছে।

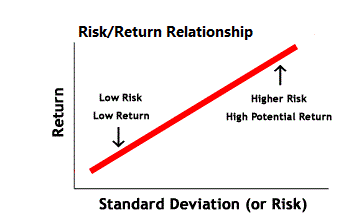

Risk দু রকমের হতে পারে একটা Nominal Risk, অর্থাৎ সোজাসুজি চোখের সামনে Capital কমে যাওয়া, আর একটা হল Real Risk, অর্থাৎ চোখের অলখ্যে Capital কমে যাওয়া। সব সময় যাকে Culprit ভাবা হচ্ছে সেই আসল Culprit কিনা সেটা বুঝে নেওয়া প্রয়োজন। ঠিক একইভাবে Interest বা Return ও দুরকমের হয়, একটা Nominal Rate (Bank, P.O এর RD বা FD র Return), আর একটা Real Rate (Mutual Fund, Stock ইত্যাদির CAGR Return)। দেখতে হবে Real Rate of Return কারন এটা Inflation বাদ দেওয়ার পর Return। ধরা যাক Bank Interest Rate 8.5% আর Inflation Rate 7%, তাহলে Real Rate 1.5%, এবার Tax বাদ পড়লে Negative Return।

যারই Return আছে তারই Risk আছে। সবেতেই Risk আছে, কোথাও কম আর কোথাও বেশি। যখনই Risk-free Return এর থেকে Consumer Price Index বা Inflation বেশি হয় তখনই গোলমালটা বাধে। বেশির ভাগ খেত্রেই তাই হয়। একটু Technical কথা বলছি, প্রত্যেক Investment এর ওঠা নামার একটা গড় (Mean) বার করা হয় এবং তারপর দেখা হয় ওই Investment টি Mean থেকে কতটা ওপরে বা নীচে ওঠা নামা করে ওটাকে বলা হয় Standard Deviation। Risk Measurement এর অনান্য অনেক কিছুর মধ্যে এটি একটি অন্যতম উপায়।

আপনি যদি বাড়িতে টাকা গচ্ছিত করে রাখেন তাহলেও Risk আছে, তা হল Inflation Risk, মানে জিনিষ পত্রের দাম বেড়ে গিয়ে টাকার Value কমে যাওয়া। তার মানে চোখের সামনের Risk কে আপনি খুব সহজেই রুখে দিতে পারেন কিন্তু যেকোনো Long Term Investment এ চোখের আড়ালের Risk টাই প্রধান। Long Term Investment এ Risk Management করা বিশেষ জরুরী। ওটা কোনো Expert Financial Advisor এর কাজ। আপনি Diversify করে Risk Manage করতে পারেন, কিন্তু কতটা এবং কোথায় Diversify করবেন ? আপনার বয়স অনুযায়ী বিভিন্ন Asset Class এ Invest করে Risk Minimize করে নিতে পারেন। সব থেকে যেটা সোজা উপায়ে Risk কে Control করা যায় সেটা হল নিজের Goal অনুযায়ী SIP তে Invest করে।

অনেকের আবার আসলে Risk সম্বন্ধে কোনো ধারনাই নেই শুধু একটা ধ্যান ধারনা আছে অমুক অমুক যায়গায় Risk আছে, কি Risk, কেনো Risk এগুলো জানা নেই। Risk কোনো Generic Term নয়।Finance এ Risk কিন্তু কোনো Illusion নয়। Risk কে Measure করা যায়। Risk Measurable, Controllable এবং Manageable। আমি এই ধরনের Risk নিয়ে ধারনা কাটানোর একটা উপায় বলতে পারি, কাজে লাগতেও পারে। ধরুন আপনার Mutual Fund কে খুব Risky যায়গা মনে হয়। আপনি কোনো Liquid Fund এ Just 1000 টাকার মাসে মাসে জমা দেওয়ার একবছরের জন্য SIP করে দেখতে পারেন, অমূলক ভয় এবং অজানা আতঙ্ক কেটেগেলে পরে ভাববেন আগে এগোবেন কি না। আপনার আয়ের কত % নিয়ে আপনি পরীক্ষ্যা করছেন ভেবে নিন। আপনি যেটাকে No Risk বলে ভাবেন বা জানেন অর্থাৎ Bank এর থেকে কম পাবেন না এটা বলা যেতেই পারে।

যেকোনো Expert Financial Adviser,কাউকে Investment করানোর আগে Investor এর Risk নেবার খমতা (Risk appetite) বুঝে নেন, কিছু প্রশ্ন উত্তরের মাধ্যমে। আর Financial Planning এ Risk management একটা বড় Part।

আমি আমার অভিজ্ঞতায় দেখেছি যারা Goal অনুযায়ী Invest করেন না তারা Product এর পিছনে দৌড়ান তখনই হয় সমস্যা। কেউ দৌড়ান কম NAV এর পিছনে, কেউ Dividend এর পিছনে, কেউ কোনো একটা Story র পিছনে। যেমন 2007-08 সালে Insurance ULIP এবং Infrastructure এর Story অনেককেই ডুবিয়েছে। এখন আবার অনেকে বিভিন্ন Website এর Advice দেখে Invest করতে চায়, ওখানেও কিন্তু আপনি আপনাকে জানেন না, চেনেন না, আপনার Risk নেবার খমতা তিনি জানেন না, আপনার Investment এর Return ভালো হলেও তার কোনো লাভ নেই আবার লোকসান হলেও কোনো লোকসান নেই, তাকেই ভরসা করে এগোচ্ছেন। মাথায় রাখবেন ঐ Website টিই হয়ত কিছু সময় পর আবার অন্য Fund Recommend করবে। Fund টি ঠিক ভাবে এগোচ্ছে কিনা তার Review এরও কোনো ব্যবস্হা থাকছে না।

অনেকে খুব পছন্দ করেন Top rating বা Top Performer Fund এ যাতে Return সবথেকে বেশি তাতে Invest করতে। মাথায় রাখবেন Performance Rotates, আজ যে উপরে কাল সে নীচেয় চলে যাবে না এমন কোনো কি নিশ্চয়তা আছে? Technical Knowledge থাকলে আপনিও বিচার করে নিতে পারবেন যে ঐ Fund এর Fund Manager কম সংখ্যক Stock এ ঠিক Call দিয়ে বেশি Return generate করছেন না অনেক সংখ্যক Stock এ Long term Call নিয়ে Fund টি পরিচালনা করছেন। Website আপনাকে কোনো সাহায্যই করতে পারবে না। একজন Experienced technically sound Financial Adviser আপনাকে খুব ভালোভাবে Help করতে পারেন।

মনে রাখবেন Risk আর Return একে অপরের সঙ্গে যুক্ত। তাই আমার মত শুধু Risk নিয়ে না ভেবে যে কোনো Financial Planner এর সঙ্গে বসে নিজের Goal গুলিকে নিয়ে আলোচনা করে তার সঙ্গে সহযোগিতা করে এগিয়ে চলুন, এবং একটা নির্দিষ্ট বছর অন্তর Goal Investment টি Review করে দেখে নিন সব ঠিক আছে কিনা।

খুব ছোটো করে এবং যতটা সহজ করে সম্ভব সমস্ত Technical Jargon বাদ দিয়ে বোঝানোর একটা চেষ্টা করলাম। আপার মতামত জানালে আরও কিছু বলা যেতেই পারে।

15 thoughts on “Risk Planning”

আমি আনুমানিক ২০০৭ সাল থেকে রায় বাবুর সাথে Associated, আমি ওনার Change টা চোখের সামনে থেকে দেখছি । এর আগে আমি অনেক মানুষকে Financial Mediator এর কাজ করতে দেখেছি , তারা সবাই ছিল Investment Centric , Product centric , আমি কতটাকা Invest করলাম ওটার উপর তাদের লক্ষ্য বেশি থাকতো। অপরদিকে রায় বাবুকে দেখি পুরোপুরি আলাদা , উনি খুব বেশি Investor Centric , Goal Centric , Plan Centric , আমি এর আগে কাউকে এমন দেখিনি যে আমাদের ভালোর জন্য প্রতিনিয়ত বিভিন্ন ধরনের Awareness লেখা লিখে চলেছেন । আজকের যুগে এটা অনেক বড় পাওয়া বলে আমার মনে হয় ।

ওনার সবচেয়ে বড় গুণ হল উনি যদি কিছু ভুল করে থাকেন সেটা যেই মুহূর্তে বুঝতে পারেন সেটাকে Rectify করে নেবার জন্য সোজাসুজি Confess করেন , এব্যপারে ওনার জুড়ি মেলা ভার । আর একটা ব্যাপার হল উনি Client এর ব্যাপারে ভীষন Serious ।

তাই আমার সনির্বন্ধ অনুরোধ সকলকে ( আমি জানি না এটা আমার করা ঠিক হচ্ছে কিনা ) দয়া করে আমরা যারা এই লেখাগুলো নিয়মিত পড়ে উপকৃত হই , তারা ওনার সম্বন্ধে কিছু অন্যদের জানিয়ে নিজেরা কিছুটা হলেও ওনাকে কৃতজ্ঞতা জানতে পারি ।

অসংখ্য ধন্যবাদ আপনাকে দেবাশীস বাবু। দেখুন সত্যি কথা বলতে এটাই আমার কাজ, এতে প্রশংসা করার কিছু নেই।

এই অবসরে দু একটা কথা জানিয়ে রাখলে মন্দ হয় না। আমিও প্রথমে Product Selling এরই কাজই করতাম, কিন্তু তাতে মনে ঠিক শান্তি ছিল না। আমি দেখলাম Product এর ওপর ভরসা করে Investor এর যা উপকার হচ্ছে তার থেকে বেশি লাভ হচ্ছে Product Manufacturer এর আর যে Product টা Offer করছে তার। নিজের করা ভুল গুলো আমাকে তাড়িয়ে নিয়ে বেড়াচ্ছিলো। আমি নিজেকে একজন Investor এর যায়গায় রেখে উত্তর খুঁজতে গিয়ে দেখলাম আমাদের দেশে প্রায় ২০ লাখ এর ওপর Financial Intermediaries রয়েছেন এবং হয় তারা Insurance, Mutual fund, Post office product Sell করছেন নাহলে De mat Account বা Share সংক্রান্ত কাজ করছেন। সকলেই প্রায় Product কেন্দ্রীক। Investor এর Goal, Purpose, ভবিষ্যৎ এগুলো নিয়ে ভাবনার কোনো ব্যবস্হা নেই।

বিভিন্ন ভাবে পড়াশোনা করে Goal বা Purpose অনুযায়ী কাজ কিভাবে করতে হয় শিখলাম। তাতেও মন ঠিক ভরছিল না। তখন দেখলাম এটাকে আরও বিজ্ঞান সম্মত ভাবে করতে গেলে আমাকে Certified Financial Planning Course পাশ করতে হবে এবং শিখতে হবে। আমাদের দেশে যার সংখ্যা খুবই নগন্য বা হাতে গোনা। আমার বয়স প্রথম দিকে আমাকে বাধা দিলেও পরবর্তিতে আমি সফল হলাম। অবশেষে আমিও ঐ Minority দের দলেই ঢুকে গেলাম। এখন আমি অনেকটা Confident। আজ আমার প্রচেষ্টা চলছে একজনের Wealth Creation করার পর সেই Wealth টা কিভাবে Manage করা যায় বা একজনের Total Portfolio কিভাবে Risk Free ভাবে Manage করতে হয় তা শেখার।

আর এই লেখার ব্যপারটা পুরোপুরি Awareness এর জন্য। প্রায় একবছর হলো এইলেখার কাজটা চলছে। এখান থেকে আমার সেইভাবে পাওয়ার কিছু নেই।অনেক সমই অনেকের মতামত যেমন আমাকে আরো উৎসাহিত করে এগিয়ে যেতে ঠিক তেমনি অনেকের কাছথেকে মতামত না পেয়ে ভয় হয় আমি কারুর বিরক্তির কারন ঘটছিনাতো? আমি জানি অনেকেই ভীষন ব্যস্ত থাকেন তাই ইচ্ছা থাকলেও কোনো Comment করতে পারেন না। যদি Just ৫ মিনিট সময়ের একটা আপনার Comments ( আমার জন্য নয় ) অন্য কোনো ব্যক্তিকে কোনোভাবে উপকৃত করে সেটা নিশ্চয় খুব খারাপ হবে না।

আমি দেখেছি অনেক মানুষের Minimum Financial ধারনার অভাবে আজও বিভিন্ন Bank, Broker House, বা বিভিন্ন Product Seller এর কাছে জ্ঞানত বা অজ্ঞানতা বশত কিভাবে প্রতারিত হচ্ছেন। কিছু পুরাতন ধ্যানধারনাকে পরিবর্তন করতে না পারার ফলে কত Family র Goal চিরকাল অপূর্ণই থেকে যাচ্ছে।

আপনারাও আপনাদের মতামত Share করতে পারেন। নিজের কথা বলে আপনার সময় নষ্ট করার জন্য মাপ চেয়ে নিলাম।

Thanks for the article. I am learning a lot of things from your blog.

Asadhron Dada. Sottikotha bolte gele amader knowledge,attitude sob I apni palte diechen. Ami mutual fund e invest suru kori 2000 sal theke. Tokhon prai kono solid concept charai,karon tokhon jini agent hisebe amar kache Chilean tar dhrona bodhhoy amar thekeo kom chilo ,sudhu kichu product at tar commission niei Tini bhabten. Tai Ami nije theke kichu information newspaper theke collect Kore segulo nijer buddimoto khojkhabor Kore trial and error method e mutual fund choose kortam. Aj porjonto kothao besh profit peyechi,kotao kom ,kintu direct capital erosion hoyni. Tarp or hothat apnar touch e asa,bodhhoy 2010 er surute…Ami jemon chaichilam..jini amake egie nie jaben,amar koutuhol er utttor debar chesta korben,prosnota boka boka holeo ektu gurutto die bhabben…bojhaben kon dike bhable awareness ta sothik hobe. Amra emon ekjon teacher peye bhagyoban…kokhono mone hoy around age jogajog hole bhalo hoto..Jack better late than never! Ajker topic ta abhinobo.. Risk factor o tar management investment er khetre khub I important… aro input hole bhalo hoy. Amra apnar theke er technicalities gulo bujhe nite chesta korbo around egie jabar jonno. Thanks Dada.

Good subject. But I am totally confused with the selection of fund. Can you suggest the top 20 fund in Mutual fund?

As you told that today’s top 20 may change next year then?

We have to shift our fund to another fund or not?

Asokda’, apnar lekha gulo sotti anoboddo, bhison educational ebong darun upokari notun investor der jonneo. Amader deshe investment bolte sadharon manush Saroda’r bhut dekhe, afsos etai je amader moto beshir bhag manusher financial jogot niye kono sadharon dharona e nei. Apni exceptionally Bhalo kaaj korchen….. Best wishes!

Dr Bose অসংখ্য ধন্যবাদ। এতদুরে USA এর মত যায়গায় থেকে এবং আমি জানি আপনাকে কি ব্যস্ততার মধ্যে থাকতে হয় তাতও যে আপনি মন্তব্য করেন এটা সত্যিই শিক্ষ্যনীয়।

Previous days I have no knowledge properly about investment but now I am much sound due to these articles. Thanks a lot for all these articles. And one more thing that Mr. Roy really a very good guide as well as writter also.

I was also chasing after NAV and Profitability, but Ashok da teaches me there should be some financial planned goal in short term basis and long term basis which could minimise our various type of risk. Without plan and goal no body can reach his destination. Ashok Da you are the only person who aware me and literate me regarding financial goal and risk. Many things still unknown to me…. I hope with your guidance I will make myself more aware. Thanks Ashok Da.

Apnar lekha ta pore kichu aschha dharana sachha rupe dekhlam.

As a Certified Financial Planner, your vision is to inspire common people to take action and plan for their financial future through topics ranging from financial planning, retirement planning and wealth accumulation and preservation. Kudos to Asoke da for his continuous endeavor for excellence.

Thanks! Dada, Thanks! Apnar lekhagulo jato porchhi tatoi abak hochhi eai bhebe je apnar sange aro age jogajog hole khube upokrita hotam.

Thanks everybody. There are so many people who are not able to write any comments. Again thanks everybody.

Roy Babu now I am following your blogs regularly & thank you for your association only which makes me serious about investment.

dada apnar kache onek kichu sikhlam, dhanyabad sir