হ্যাঁ, এই Article কিছু Edit করে আমি আবার Repeat করলাম কারন Subject টা এমনই যে আমার মনে হয় Repetition এর প্রয়োজন রয়েছে।

আমি কাজ করতে করতে আমার অভিজ্ঞতায় দেখেছি বেশিরভাগ মানুষ তার জীবনের সবথেকে গুরুত্বপূর্ণ বিষয় Retirement Planning বিশয়টাকে নিয়ে হয় ভাবেনই না অথবা ভাবলেও সেই ভাবনাটার মধ্যে বাস্তব Vision এর অনেক ফারাক থেকে যায়। কাজের সূত্রে আমায় বিভিন্ন আয়ের মানুষের সাথে তাদের Financial ব্যপারে আলোচনা করতে হয়। আমি কিন্তু সব আয়ের মানুষের মধ্যেই এই বিষয়টা দেখেছি। কেমন যেন “ও ঠিক আছে”, বা “যা হবার তা হবে” গোছের ভাব। অনেক ভেবেছি কেন এমন হয়। আমার যেটা মনে হয়েছে তা হলো আজ প্রত্যেকেই কাজের চাপে এবং মারাত্নক খরচের বোঝা বইতে বইতে একটা Attitude নিজেদের মধ্যেই Build করে নিয়েছেন যাতে করে Urgent বিষয় গুলো সামলে নেওয়া যায়। আরো একটা ব্যপার রয়েছে সেটা হলো যে বিষয়টাতে আমাদের Knowledge থাকে না সেই বিষয়টাতে ভবিষ্যত Vision করাও যায় না।

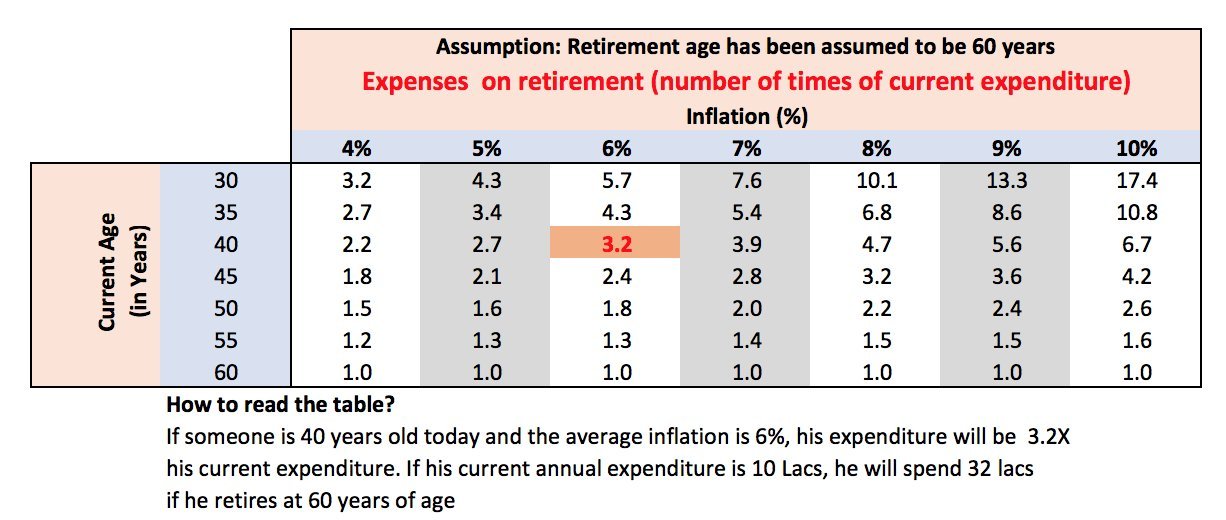

যেমন ধরুন, একজনের বয়স বর্তমানে 43 বছর, ওনার Family Running Expenditure বর্তমানে 22,500 টাকা। ওনার Retirement এর জন্য করা আছে দুটো Insurance Company র Pension Plan যাতে উনি বছরে Premium দেন 41,000 টাকা আর PPF এ প্রতি বছর যে 1,00,000 টাকা জমা করে দেন। ওনাকে যখন আমি বললাম আপনি কি জানেন যদি Average 9% Inflation ও ধরা হয় তাহলে আপনি যখন Retire হবেন ঐ বছরের সংসার খরচ (যেটা এখন 22,500 টাকা) সেটাই বেড়ে হবে প্রায় 1 লাখের কাছে। উনি হতবাক! আমি বুঝতে পারছি যে উনি ব্যপারটা ঠিক নিতে পারছেন না। হটাৎ করে ওত দুরের বিষয়ের ঝটকা উনি Realise করতে পারছেন না। তাও যদি উনি Same Standard of Life Maintain করেন তাহলে এই Figure, নাহলে ওটা আরো বাড়বে। Just একবার Seriously ভাবুন এই Realization টা ওন্য একজনের ব্যক্তির মধ্যে অপর এক ব্যক্তির পক্ষ্যে আনা কি অসম্ভব কাজ, যদি না ঐ ব্যক্তি নিজে নিজের ভবিষ্যত নিয়ে চিন্তিত হন। ঐ ব্যক্তির Financial Education (Academic Education নয়) কতটা তার ওপোরও অনেকটা নির্ভর করে। কিন্তু বাস্তবটা হলো এটাই, Fact is Fact। এটাই বড় নির্মম হয়ে দেখা দেয় ভবিষ্যতে।

এবার ওনাকে যখন বললাম আপনাকে এই Expenditure টা Life time Maintain করার জন্য প্রায় 2 কোটি টাকার কিছু বেশি টাকার একটা Retirement Fund বানাতে হবে যেটা থেকে আপনি এবং আপনার Wife মাসে মাসে ঐ খরচটা Life Time (Spouse এর 80 বছর বয়স পর্য্যন্ত) নিয়ে যেতে পারবেন। এবং ওনাকে Detailed Calculation করে আমি দেখালাম ওনার ঐ Insurance এবং PPF থেকে ঐ Retirement Corpus এর ধারে কাছে পৌঁছানোও সম্ভব নয়। ঐ গুলো থেকে যতদুর যাওয়া যাচ্ছে তার পর বাকিটা Manage করতে গেলে ওনাকে বর্তমানে মাসে প্রায় 28,000 টাকার কিছু বেশি করে Invest করতে হবে। বাস্তবে যেটা ওনার পক্ষ্যে বর্তমানে Financially এবং Mentally করা সম্ভব নয়।

এবার তাহলে কি হবে? উনি ছোটো করে Invest করলেন কিছুটা ভয়ে আর কিছুটা না বুঝে। এবার উনি যখন 50 বছর বয়সের আশেপাশে পৌঁছবেন তখন আবার ওনার Realization টাই পুরো পাল্টে যাবে। তখন উনি বাস্তবটা অনেকটা বুঝতে পারবেন। Investment হয়তো 28,000 টাকাই করেও ফেলবেন। কিন্তু তাতে কোনো লাভ হবে না। বাস্তবটা বাস্তবই। বড়ই কঠিন। “Either you pay the price right now or pay the price through out your life”। কারন Calculation বলছে তখন যদি ওনাকে ঐ Corpus টা বানানোর জন্য Invest করতে হয় তাহলে Invest করতে হবে মাসে প্রায় 46,000 টাকা করে। এবার হাল ছাড়ে দেওয়া ছাড়া আর তো কোনো উপায়ই নেই। এবার আজকের এই Socio-Economic পরিস্তিতে Nuclear Family Concept এর পরিনামটা ভাবতে পারেন?

ভবিষ্যতে ওনার এবং ওনার Spouse এর Huge Medical Expenditure এর ব্যায়, Inflation এর ভয়ঙ্কর হুঙ্কার, সন্তান সন্ততিদের কর্মসূত্রে ব্যস্ত হয়ে পড়া এবং তাদের দুরে থাকতে বাধ্য হওয়া। তাদের ইচ্ছে থাকলেও তাদেরও অপারক অবস্থা। আরো কতো কি। কতটা Compromise করতে হবে একবার ভেবেছেন এবং তাতেও বাস্তব বড়োই নির্মম হয়ে সামনে আসবে। যাক আর কিছু বলবো না।

একবার খুব ঠান্ডা মাথায় ভাবুনতো এরকমটা হওয়ারতো কথা তো ছিলো না। তাহলে হলো কেন?

- আজকের বাজার অর্থনীতিতে আপনার নিজের ভবিষ্যত নিজেকেই ভাবতে হবে এটা বুঝতে বড় দেরি হয়ে যাওয়া।

- যাও বা যেটুকু Invest করা হয়েছে তাও অপরিকল্পিত ভাবে ভুল Product এ। Long time এর জন্য Investment অথচ করা হয়েছে Below Inflation অথবা At par with Inflation Product এ।

আসলে জীবনের অনেক Priorities গুলোর মধ্যে Personal Finance টা অনেকে কেন Almost বেশিরভাগ মানুষেই প্রথমদিকে খুব হাল্কা চালে দেখেন। তখন Life Style Expenditure, Loan EMI, Child Education, Child Marriage Planning এসব Urgent ব্যবস্থার চাপে পড়ে Important অনেক বিষয় পিছনে পড়ে যায়। Financial ধারনার অভাবে কেউ একবারও ভাবতেই চান না যে প্রত্যেক মাসে যে Surplus Cash হচ্ছে সেটাকে কিভাবে Judicially Use করবেন কারন সেটাই ভবিষতে কিরকম থাকবেন তার দিক নির্দেশ করে। উল্টে তারা ভাবেন কোন Fund এর Return বেশি। Product যাদের কাছে খুব বেশি গুরুত্বপূর্ন Planning তাদের কাছে Less Important।

আমাকে প্রত্যেক মাসে গড়ে প্রায় 30-40 জন বিভিন্ন মানুষের Cash Flow Analysis করতে হয়। আমি দেখেছি বেশিরভাগ ব্যক্তি খুব সচ্ছন্দেই নিজেদের Financial ভবিষ্যতটা সুরক্ষ্যিত করতে পারেন যদি Just একটু Plan করে কোনো Financial Planner এর সাথে বসে প্রথমথেকেই নিজের Surplus Cash গুলোকে নিজের ভবিষ্যত Financial Goal গুলোর দিকে Direct করতে পারেন তাহলে কোনো সমস্যাই থাকে না। ব্যপারটা অনেকটা একটা বাচ্ছা তার প্রতিদিনের 24 ঘন্টা সময় থেকে খাওয়া ঘুমনো প্রভৃতি কাজগুলো করার পর যে সময়টা থাকে সেই সময়টা সে কোন কাজে Devote করছে তার ওপরেই তো নির্ভর করছে তার Future, তাই না? Finance টাও একদম তাই। এতটাই সোজা ব্যপারটা। Finance এই ব্যপারটাকে যারা বুঝে উঠতে পারেননি তারা পরিবর্তে Product, Return, Risk, দেখি ভাবছি, ইত্যাদিতে De-focused হয়ে যান।

অনেকেই হয় সরকারী বা বিভিন্ন Pension System এর সঙ্গে জড়িত। আমি Strongly Recommend করব একবার কোনো Financial Planner/Financial Advisor এর সঙ্গে বসে দেখে নিন আপনার Future Requirement গুলো আপনার Present Retirement এর যে ব্যবস্হা করা আছে তা পূরণ করতে পারবে কি না। কারন Retirement হলো সেই Age যখন আপনার Income Zero কিন্তু Expenses চলতেই থাকবে। তখন Compromise করা ছাড়া আর কিছু করার তো থাকবে না।

জানিনা এই ছোট্ট প্রচেষ্টা আদৌ কারুর কোনো কাজে আসবে কি না। আপনাদের মতামত পেলে কিছুটা বুঝতে পারব।

23 thoughts on “Retirement Is A Big Thing, Don’t Underestimate It (Bengali)”

সত্যি আপনার এই লেখাগুলো পড়ে যে আমি কত উপকৃত তা ঠিক বলে বোঝাতে পারব না। সত্যি Retirement Planning a big issue। Thanks Mr. Roy।

আমি বেশকিছু মাস হল আপনার এই Blog এর লেখাগুলো পড়ছি। আমি ভাবতেও পারিনি যে আপনাকে প্রশ্ন পাঠলে আপনি যে এইভাবে তার উত্তর দেন। অসাধারন। আমার সঙ্গে আপনার তো কোনো Business Relation নেই তাও আপনি সময় নিয়ে যে আমাদের কথা ভেবে এই ভাবে অতি সহজ ভাষায় লেখেন তার জন্য আপনাকে ধন্যবাদ। আমি বড্ড দুরে, নাগপুরে থাকি। যদি আপনাকে আমার Mentor হিসাবে পেতাম তো নিজেকে ভাগ্যবান ভাবতাম। ভগবান যদি চান একদিন নিশ্চই সেটাও সম্ভব হবে।

অসাধারন বললে খুব কম বলা হয়, একটা সময় উপযোগী লেখা পরলাম। মাঝে মাঝে ভয় হয়, চিন্তা হয় আবার সাহস হয় এই ভেবে যে আপনার সাথে যখন যগাযোগ ঘটেছে তখন ভয়ের বা চিন্তার কোনো কারন নেই।

আপনার লেখাগুলো অনবদ্য হয় অনেকগুলো কারনে বলে আমার মনে হয়। এক অতি সহজ ভাষা। খুব Practical এবং সহজ Example আপনি ব্যবহার করেন। সবথেকে যেটা বড় Investment করার Real Reason টা আপনি খুব সুন্দর করে বোঝাতে পারেন। যে সমস্ত Investor রা আপনার সাথে Associate করেন তারা খুবই Lucky। Thank you very much।

Ashokeda,Apnar lekhati ato bhalo je monta khusite bhore jay.Amader planning-er satti somoshya ache ar bhison bhabe ache.Airakam aro lekha chai.

আমার মনে হয় বেশির ভাগ মানুষ বড্ড বেশি How নিয়ে চিন্তা করেন। How দেখার কাজ একজন Expert এর। আমার মত মানুষের How জেনে Actually কি হবে?

Mr Roy ঠিক এই যায়গাটাতেই Different। উনি Always আমাদের Why Part এর ওপোর Aware করেন। Excellent Article বললে কম বলা হয়। ধন্যবাদ Mr Roy। আমাদের এই ভাবে আপনি আরো সমৃদ্ধ করুন।

Just a few month back i met Ray babu and started reading his blogs, now my vision is totaly change towards investment .

সত্যি Retirement plans খুব বড় ব্যাপার। আপনি যে আগে থেকেই একটা খুব সহজ ভাবে জিনিস গুলো বুঝিয়ে দেন তাতে খুব উপকৃত হই।

Darun! Surplus cash er judicial use in long term , beating inflation etogulo factor kono expert er help chhara deal kora sombhob noy bolei amar personal opinion. Financial advisor er expertise die eta kora jete pare. Bishoyta sokkoler samne rakha , bhabanor jonno dhonnobad…Dada.

We unable to realize the future financial destiny. Thanks Ashok Da to make us realize the fact of our old age financial condition and requirement. I am doing plan regarding financial goal but it is also true that I can’t avoid present expenses for livelihood. So from my point of view, if some one wants to make a good corpus he has to start built up from early life. We can remember the famous phrase “Early to bed and early to rise”. If one starts early he could build early this is the main thing in financial planning that is TIME……

THANKS ASHOK DA TO TEACH US TODAY A GOOD LESSON.

আপনার লেখাটা খুবই বাস্তব|কিন্তু যাদের একটু বেশী বয়স হয়ে গেছে তারা কি করবে, বিশেষ করে যাদের কোন পেনসন নাই|

Thanks Ashokda. All your analysis are real eye openers that indicate that it is high time we wake up to the financial realities of life & give us good insights into our future

Thank yoy Mr.Roy.U’ve explane very elaborately.If possiable kindly write something on my age group-Regards.

Retirement is an important issue in every citizen’s life. I did not know this,when I joined in my service life . I lost 15 years of my service life to have a plan for retirement. It has now become an imperative need for every body’s life. Start retirement plan very early just by investing rs.1000 p.m. increase it every year by 500/- for 40 years. You will get your work done.so all are requested to ponder over it seriously. Thanks a lot for your creative writing.

ধন্যবাদ রায়বাবু , আপনার এই গুরুত্বপূর্ণ লেখাটা পড়ে একটা বিষয়ই বারবার মনে হচ্ছে আপনার সঙ্গে পরিচয় না হলে কি বিপদেই না পরতাম, বরং আরও কিছুদিন আগে আলাপ হলে আরও ভালো হতো । যাই হোক better late than never .

Khub valo lekha, ei jatio bishoygulo apnar kachhei sekha. Tobe janina amra katota thik jaigate achhi. Need ur guidance always in future. …… keep it up. ……

Apnarei lekhata age o parechi. Ami ekhon Amar retirement plann nie apnar Sange baste chai. Apni Amar Sab Kichu janen. Ki Bhave ki karle Ami bhalo Bhave thakbo. Anek Dhanyavad Karan Jara young rather kache ETA khub important.

ভালো লেখা এবং এটা বুঝলাম যে অনেকের মত আমি এখনো 4%পরিকল্পনা করে চলা লোকের বাইরে অবস্থান করছি। তবে আশার কথা আপনার মত সঠিক এবং গুণী লোকের সংস্পর্শে এসেছি। তাই শেষ জীবনটা কতটা নিরাপদ ভাবে কাটানো যাবে তার পরিকল্পনা এবং নির্দেশ এর অপেক্ষায় রইলাম। অবশেষে আপনাকে অনেক ধন্যবাদ।

Practical and realistic suggestion, we should depend on your judicious and valuable advice. Before that I must be honest regarding my income/expenditure balance sheet so that my requirement tends to be fulfilled by your advice. Thanks are extended for your concern.

Aajker cut to cut throat competitive market e khub olpo sonkhok manush hoi jara financial awareness provide kore sobar valo korte chan,tar moddhe apni amar kache sobar opor e,thank you sir apnar jonno ebong apnar advise e nijer life ta better korar chesta korchi ebong agami te ekta secure future toiri korte parbo eta Ami ashabadi.

Urgent কে important দেওয়া আর Important কে যেন avoid করা। আমরা জানি হয়ত অনেক কিছুই কিন্তু সেভাবে realise করতে পারি না।

We have some knowledge but we have no perfect knowledge. সেভাবে দেখতে গেলে জানার কোনো রকম ব্যাবস্থা নেই। আপনার থেকে অনেক কিছু জানতে পেরেছি। Thank you Sir .

Financial life e eto sundor vabe learning newa jay seta apnar article ta pore bujhte parlam.

Life e product er theke planning ta koto imprtent ekhon amr akche poriskar.

Thank you.

Upnar lekha ta porey mone hochey choto bela thekey amader jetar somporkey besi aware houa uchi kono school, college e setai sekhano hoi na. Kotha gulo kothin holei boddo sotti kotha .

Thank you sir