গত কয়েকদিন আগে বেশ কিছু Investor যারা Mutual Fund এ Investment করবেন বলে ভাবছেন, ঠিক সেরকমই কিছু মানুষের সঙ্গে আমর কথা হচ্ছিলো, ওখানে একদম যেমন Young IT Professionals, Management Professionals ছিলেন তেমনি PSU তে কর্মরত বয়স্ক ব্যক্তিরাও ছিলেন। ওখানে আলোচনায় বিভিন্ন প্রশ্নে উত্তরের মাধ্যমে আমার যেটা মনে হয়েছিলো তা হলো বেশিরভাগ সাধারন মানুষই Economy বলতে বোঝেন News Paper, Whats App বা Social Media থেকে প্রাপ্ত News। এখান থেকেই সমস্যার যত শুত্রপাত। এই News গুলো অনেকাংশেই উদ্দেশ্যমূলক। যে ব্যক্তি যে কাজটা করেন সেটার ব্যপারে তার একটা Vision থাকে, কোন Action এর কি Impact তাও তিনি সহজেই বুঝতে পারেন, কিন্তু বিভিন্ন Economic Activity র ফলে নিজের Wealth Creation বা Finance এ কি Impact হতে পারে সেটা অনেক খেত্রেই অনেকেই বুঝে নিতে পারেন না। আর বুঝবেনই বা কেমন করে? এই নিয়ে কিছু লিখব ভেবেও লিখতে ভয় হয়, কারন অভিজ্ঞতা আমার ভালো নয়।

2009 সালের এর আগে পিছে আমি যখন বার বার Logic সহ সবাইকে Aware করতে চেষ্টা করছিলাম যে বছর 5-6 এর মধ্যেই Interest Rate Drastically কম দেখতে হতে পারে, তখন Feed Back থেকে অনেক পরে জানতে পারেছিলাম যে অনেকেই ভেবে নিয়ে ছিলেন যে আমি Mutual Fund এ Investment বাড়ানোর জন্য এটা Marketing Strategy নিয়েছি। বাস্তব কিন্তু অন্য কথা বলছে। তাই অনেক দ্বিধা দ্বন্দ নিয়েই কিছু বিষয় Just Share করছি। আমার আপনাদের Aware করা ছাড়া ওন্য কোনো উদ্দেশ্য নেই।

আজও অনেক মানুষের ধারনাই নেই কোনটা ঠিক Savings আর কোনটা Investment। তাই Bank Savings Account, Post office, Bank FD, Insurance Endowment Plan এ টাকা রেখে অনেকেই আজও মনে করেন ওটাই ওনাদের Investment। আর Mutual Fund নিয়ে ধারনাটা হল অন্ধ ব্যক্তির হাতির লেজে হাত দিয়ে হাতির বর্ননা দেওয়ার মত ধারনা। ধারনাটা হলো MF = Share Market, Share Market এর তো কোনো ভরষা নেই, তাই MF এরও কোনো ভরষা নেই। আর একটা হলো Share Market তো আমি বুঝি না। আমি ঐ প্রসঙ্গে তখন প্রশ্ন রেখেছিলাম আপনারা কি মনে করেন FD টা বোঝেন তাহলে 14% থেকে 6.25% Interest Rate আসবে এটা কজন বুঝতে পেরেছিলেন? যদি বুঝতেই পেরেছিলেন তাহলে নিজের Wealth Creation এ কি ব্যবস্থা নিয়েছলেন? এবার MF = Share Market যে নয় তার জন্য Data কি বলছে দেখুন। India তে Mutual Fund এ Total Investment যা আছে তার পরিমান হল প্রায় 17 লাখ Crore এর মত, (আজ আরো অনেক বেশি) এর মধ্যে মাত্র 5 লাখ Crore Investment রয়েছে Pure Share Market সংক্রান্ত Fund এ আর বাকি 12 লাখ Crore Investment রয়েছে Savings or FD Related Debt Instrument এ। তাহলে Mutual = Share Market কি বলা যয়? আপনি Gold এ বা কোনো Commodity তে Invest করতে চান? Real Estate এ Paper Investment করতে চান? Post Office MIS Type এর Invest করতে চন? Post Retirement Period এ Invest করে Pension নিতে চান? FD র মতো Invest করতে চান? সব ধরনের Investment সুবিধাই MF এ আছে। কেউ যদি 1 দিনের জন্য টাকা রাখতে চান আবার যদি কেউ 100 বছর বা তারও বেশি সময়ের জন্য টাকা রাখতে চান সবই Mutual Fund এ সম্ভব।

সব কিছু বোঝার পরেও যিনি বুঝছেন তার Mindset আর বহু দিনের সঞ্চিত Belief, এগুলো তাকে Decission নিতে আটকায়। আমরা India তে Generation after Generation এটাই শিখে বড় হয়েছি Risk নেবে না, Bank Post Office ছাড়া কোথাও টাকা রখবে না। এটাও শিখেছিলাম হয়তো “ ধার করে কখনো ঘি খাবে না”। আজ কজন মানতে পারছেন? হয় Salary র 50%-60% EMI চলে যাচ্ছে House Building Loan এর EMI দিতে না হলে Car Loan এর EMI দিতে। ঐ Generation এর দাদু ঠাকুরদা রা কি জানতেন এই দেশেই তাদের বংশধররাই 25,000 টাকা দামের Mobile Phone Use করবে, 1 লাখ টাকা দামের Motor Cycle Use করবে? প্রত্যেকের ঘরে ঘরে AC থাকবে, গাড়ি থাকবে? আজকের Concept হলো Risk না নেওয়াটাই একটা বড় Risk। একটা সময়ে India was famous for Joint Family, এখন Nuclear Family সর্বত্র, India র মতো রাম সীতার দেশে বৃদ্ধাশ্রমও একটা ব্যবসা হবে কেউ ভেবেছিলো? প্রচুর প্রচুর Concept Change হয়ে গেছে। দেখছি, Realize ও করছি, কিন্তু Investment এর সময়ই একমাত্র কিছু মানুষ পূর্বপুরুষদের দের দেওয়া বাণি স্মরন করেন।

India is now a LAND OF OPPORTUNITY। আমি অনুরোধ করব বিষয়টিকে Politically না দেখতে। আজ আমাদের 127 কোটির Population এর দেশে 29% Population are below the age group of 15। কেউ স্বীকার করুক বা না করুক এই Youth রাই India র একটা বিরাট শক্তি হতে চলেছে। Whole World তাকিয়ে আছে এই শক্তির দিকে। এর পর হলো Women Power আর Rural Power। একটা সময় India ছিলো Saver দের Country এখন India হতে চলেছে Whole World এর Biggest Consumer Driven SPENDING Country। আজ বহু মনুষ যারা Retire করছেন তাদের অনেকের Last Month এর Salary হল এই Youth Force এর 1st Month এর Salary। এবার এই Youth দের ওপোর আবার আজকের Parents রা Depended ও নয়। ফলে কয়েক মাসের Salary জমলেই সে ছুটছে একটা দমি Mobile Phone কিনতে বা Branded Shirt বা Bike কিনতে ইত্যাদি। Ultimate Spending টা Huge বাড়ছে। KPMG Report বলছে 2030 সালের মধ্যে India Will Be the Highest Population Country, 150 কোটির দেশ হবে, China কেও ছাড়িয়ে যাবে, যেখানে 30-32 বছরের Age এর Youth থাকবে সবথেকে বেশি। কি হারে Spending বাড়বে ভাবতে পারছেন? এখন প্রশ্ন হলো Spending বাড়লে আপনার Investment এ কি লাভ, সেটা ভাবছেন? বলছি, চলুন আমরা আরো একটু এগোই।

এরপর Women Power। 10 বছর আগে India তে মাত্র 4% Women ছিলো যারা Working Lady, আজ % টা হলো 14% World Average হলো 23%। China তে Working Women 54%। Expected 3-4 বছরের মধে India তে Working Women % বেড়ে 24% চলে যাবে। একটা Family তে আগে একজন Income করতো, অনেক ছেলে মেয়েকে মানুষ করার খরচ সমলনোর পর তা দিয়ে কি Spending করা সম্ভব ছিলো? আর আজ মহিলারা নিজেরা Income করবে নিজরাই খরচ করবে। Impact টা ধরতে পরছেন? আজ এত Beauty Parlor, জিম, তানিশ্ক্ Showroom, Restaurant কেন? এগুলো আরো বাড়বে বই কমবে না।

Next Power, Rural Power। আজ Govt., Rail, Highway Authority, বিভিন্ন Corporate সংস্থা Rural Area তে Land Acquisition করছে। এতে গ্রামের লোকের হাতে প্রচুর টাকা আসছে। তাছাড়াও গ্রামে একটা ছেলে বা মেয়ে উচ্চ শিক্ষ্যায় শিক্ষ্যিত হয়ে ভলো মাইনের চাকরী পাওয়ার সাথে সাথেই ঐ Family গুলো ছুটছে Car, AC, Mobile এরকম বভিন্ন Life Style Product এর দিকে। এই কারনেই আজ মফস্বল শহরে দেখা যায় Big Bazar, BMW, মার্সেডিজ বেন্চ এর Show Room। Huge Spending এর আরো Scope আছে।

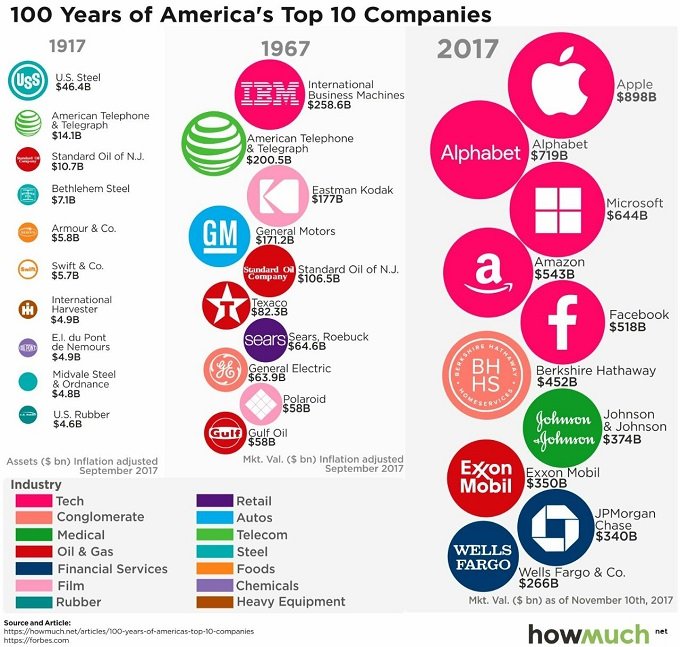

Changes আজ খুব Quick সব কিছু পরিবর্তন করে দিচ্ছে। উপরের ছবিটা দেখলেই বুঝতে পারবেন একদিনের Big Company রা আজ কোথায়। আজ Concept Change হয়ে গেছে। আগে Traffic Jam এর জন্য Late হওয়াটা কোনো ব্যপারই ছিলো না আর আজ Run way Jam থাকার জন্য Flight নামতে Late হওয়াটা সেই ব্যপার হয়ে দাঁড়িয়েছে। আগে গাড়ি ছিলো Luxury বা Status Symbol, আর আজ Necessary। Plane এ যাওয়া ছিল Luxury আর আজ Necessary। India র এই Spending Market টা কজন Indian ধরতে পেরেছেন আমার যথেষ্ট সন্দেহ আছে। বিদেশিরা অনেক আগেই এটা ধরে ফেলেছে। তাই বিদেশি Prime Minister বা President রা যখন আমাদের Prime Minister কে বুকে জড়িয়ে ধরেন তিনি যতটা না আমাদের Prime Minister কে ভালবেশে এটা করছেন তার থেকে অনেক অনেক বেশি এই Market টাকে ধরবার জন্য করছেন। কিছুদিন আগে FIFA India নিয়ে কত প্রশংসা করে গেল, সব কিন্তু ঐ Market এর দিকে তাকিয়ে। American, Japanese এমনকি Chinese রাও জেনে গেছে Return On Investment মানে India। Only India য় বসে আমরা বিভিন্ন Macro Event এ Focused হয়ে নিজেদের সুযোগ নষ্ট করছি। 5-6 বছর আগে যেখানে আমাদের দেশে যেখনে গাড়ি বিক্রী হতো 5-6 হাজার প্রতি মাসে আজ সেখানে বিক্রী হচ্ছে 3 লাখ প্রতি মাসে, Projected By 2025 এটা দাঁড়াবে 10 লাখ প্রতি মাসে। বুঝছেন Expenditure এর Power। India তে 13-14 টা Centre এ আজ Metro Rail র কাজ চলছে। Huge Infrastructure Growth Wait করছে। Paris বা Tokyo এই সব শহরে তো Already সব হয়ে গেছে, Growth Saturated। এমনকি China তেও ওদের সব Infrastructure রেডি হয়ে আছে। অনেকেই এখনে কিচ্ছু হবে না করন এ নেই, ও নেই ইত্যাদি। অনেকেই এ দেশের বাসিন্দা হয়েও ধরতে পরেন না যে India এমনই একটা দেশ এখানে আগে Demand Create হয় তার পর Supply আসে। এই ভাবেই এই দেশটা এগোয় এবং এগোবেও এই ভাবে। এটাই এ দেশের Nature।

আজ India তে Position হলো Government Spending বাড়াচ্ছে, এতে Economy তে Liquidity বাড়ছে, Purchasing Power বাড়ছে, Individual Spending ও Huge বাড়ছে, অপর দিকে Interest Rate কমছে। এটা যে কোনো Economy তে Growth কে Speedy করতে Help করে। ঠিক এই যায়গাটায় এসেই আপনি হয়তো বলবেন Interest Rate এর ওপর যারা নির্ভরশীল তাদের তো এতে সর্বনাশ হচ্ছে? আমিও একমত আপনার সাথে। আমি এটা ভলো হচ্ছে কি মন্দ হচ্ছে তা বলছি না। আমি Just দেখাতে চাইছি যে আমি বা আপনি চাই বা না চাই আগামী দিনে কি ঘটতে চলেছে, এবং এই অবস্থায় আপনি আপনার Investment Strategy কিভাবে সাজাবেন।

আজ “Jandhan Jojona” বা বিভিন্ন Govt. Scheme এর দৌলতে প্রচুর মানুষের Bank Account বেড়েছে। Adhar Link হওয়ার কারনে Online Transaction ক্রমশ Easy হয়ে যাচ্ছে। Jio Phone এর দৌলতে আজ Internet Facility সবাই সস্তা করে দিয়েছে। Next হলো GST, এটা ভবিষ্যতে যুগান্তকারী পরিবর্তন আনতে পারে। আমি মনছি এগুলোর Implication এ হয়তো প্রচুর Fault আছে। সময়ের সাথে সাথে এর Direct Impact পড়বে আপনার Personal Finance System এ।

এবার বলি এই Spending কিভাবে আপনার Wealth বড়াতে Help করবে? Spending যত বাড়বে Demand ততই বাড়বে, আর Demand বাড়লে Product এর Sell বাড়বে, Sell বাড়লে Company গুলোর Profit বাড়বে, আর Profit পাবে ঐ Company তে যারা Invest করেছে তারা, মনে Share Holder রা। Mutual Fund Unit Owner হিসবে আপনার Fund এর Value ও Spending বাড়লে বাড়বে। অপরদিকে Bank বা Post Office এ আপনি যখন টাকা রাখছেন তখন আপনি Bank বা Post Office কে ধার দিচ্ছেন, তাই ওখান থেকে যা পাওয়া যায় ওটার নাম Interest, Profit নয়। Bank বা Post office এর Profit বাড়লে আপনার তো তাতে কোনো লাভ থাকবে না! তাই না? আর Interest Rate ও তো কমছে ভবিষ্যতে তো আরো কমবে। Bank এর Profit এ অংশ নিতে হলে যে MF Fund এ Bank Exposure বেশি আছে তাতে Invest করতে হবে। Now Choice is your।

মাথায় রাখবেন টাকা কোনো Market ই বানাতে পারে না, টাকা বানায় Mindset। যদি Market টাকা বানিয়ে দিতে পারতো তাহলে তো সবাই Gold এ Invest করে, Real Estate এ Invest করে এমনকি Stock এ Invest করে টাকা বানাতো? তাই না? Gold, Real Estate, Stock Market Over the time huge Return দিয়েছে, সবাই তো ঐ Return পায়নি। যারা Mutual Fund এ টাকা রেখে Quick Short Time এ টাকা বানাতে চান তাদের কিছু বলার নেই। যাদের Goal 10-15 বছরের তারা নিজেদের Investment বাড়িয়ে রাখুন, SIP বাড়ান, আমি জোড় এর সঙ্গে বলছি Huge Wealth Creation এ Scope আছে। (হয়ত কারুর কারুর অবাকই লাগছে, আমি এ ভাবে তো বলি না তাই)। এখন Concept হলো নিজের Mother Source থেকে Basic Earning করে Surplus Money এমন যায়গায় Invest করা যেখানে Time Spent না করেও তার Income/Profit এর Share পাওয়া যায়, যাতে করে ওটাই পরে 2nd Source Of Income হয় । EMI বাড়ালে যে Loan দিয়েছে সে পয়সা বানাবে, SIP বাড়লে আপনি পয়সা বানাবেন।

এই পরিবর্তিত পরিস্থিতে প্রয়োজন Branded Company, ভালো Fund Manager, Good Track Record আছে এরকম Fund House Choose করা, এগুলো নিজে Judge করতে পারলে ভালো, না হলে ভালো কোনো Advisor এর সাহায্য নিয়ে Invest করুন আর Patience বজায় রাখুন।

এই লেখায় যা লিখলাম সবটাই আমি আমার মত লিখলাম। আপনার ওন্য মতামত থাকতেই পারে। আমি যা বিশ্বাস করি তাই লিখলাম। আমিই ঠিক, একথা একদম বলছি না। কারুর যদি কোনো কাজে লাগে তাহলে ভালো লাগবে। আপনাদের মতামতের জন্য অপেক্ষ্যায় রইলাম।

29 thoughts on “Simple Wealth Creation Opportunity”

আমি Economics নিয়ে পড়াশোনা করার পর আজ ঐ Subject টাই পড়াই, কিন্তু Economics এর Market Demand and Supply কিভাবে Personal Finance কে প্রভাবিত করবে এর থেকে কি ভালো ভাবে বোঝানো সম্ভব। কি বলব Mr. Roy আপনাকে। আপনি বিষয়টা নিজে ভালো করে বোঝেন বলেই বোধহয় এত ভালো করে Explain করতে পারেন। আবার বলছি খুব খুব উপোযোগী একটা লেখা পড়লাম। অনেক কিছু জানলাম এবং শিখলাম। আমার মনে হয় এই একটা Article ই সবাইকে ভাবাতে বাধ্য করবে। Thanks Mr Roy.

Excellent Article। এই লেখাটায় সব সমাধানই তো বলা আছে? কিন্তু Mr Chatterjee যে বলেছেন না এই লেখাটা সবাইকে ভাবতে বাধ্য করবে, Sorry, আমি কিন্তু ওনার সাথে একমত হতে পরলাম না। আমি এই লেখাটা পড়ার পর এত ভলো লেগেছে যে বেশ কিছু আমার Friends এবং সহকর্মী দের Share করলাম। বুঝলাম রায় বাবু কত দুরদর্শী। উনি এই কারনে বার বার বলেন Mindset, Old Belief এর কথা। এই লেখাটাতেও উনি লিখেছেন Market Return দেয় না Mindset Return দেয়। একদম ঠিক। যারা রায় বাবুর এই Article গুলো রোজ পড়েন তাদের Investment Mind set আপনা আপনিই হয়ে যাবে। বাকিরা নিতে পারবে বলে মনে হয় না। রায়বাবু, এরকম লেখা আরো লিখুন। আমরা উপকৃত হই।

Mr. Roy আপনাকেই যথার্ত Advisor বলা যেতে পারে। এটাই তো Advisor এর কাজ হওয়া উচিৎ। খুব গুরুত্বপূর্ণ Advice। Insightful Artical।

অত্যন্ত জটিল এবং গভীর বক্তব্যের সহজ সরল উপস্থাপনা। এই রকম Article আরো চাই।

Mr. Roy আপনাকে আমি বহু বছর চিনি। এই Subject টা নিয়েও আগে বহুবার আমাদের অনেক মতবিনিময় হয়েছে। কিন্তু Mr. Roy আপনাকে তো এত বছরে কোনো দিন এরকম Direct Offer করতে তো দেখিনি। আপনার কছেতো আমি “ভেবে দেখতে পারেন”, “আশাকরি এটা করলে খারাপ হবে না” এই ধরনের কথা শুনতেই অভ্যস্থ। আজ প্রথম দেখছি আপনি খোলাখুলি বলছেন Investment বাড়াতে। আপনার এই Confidence, Positivity Vibration আমাদের মধ্যে অবশ্যই Circulate করছে। Very Good article। You are not an advisor you are our mentor।

True guidance is like a small torch in a dark forest. It doesn’t show everything at once. But gives enough light for the next step to be safe.”

Eye opener Article. Thanks, Mr. Roy. Please Carry on. God bless you.

আমার মনে হয় এটা Mr Roy এর লেখা এটা One of the Best Article। অপরের Spending থেকে আমি আপনি Wealth Creation কি ভাবে করব। Beautiful Explanation। আমি আপনার সঙ্গে একদম একমত যে আজ Concept প্রচুর Change হয়ে গেছে। আজ Risk না নিতে না চাওয়াটাই বড় Risk। একদম ঠিক কথা। Thanks Mr Roy।

This is one of the best best article. “Change is the unchanging factor of our changing society.”

Anyway this is an eye opoener article.

Nice article.Future scenario is nicely described.Thank you Mr.roy for getting us aware of this present and the possible future regarding investment.

আমি অনেকের সাথেই সহমত পোষণ করবো। এটা মানুষের investment সম্পর্কে solid concept তৈরি করতে সাহায্য করবে। আমি চাইব আপনি সব কটা আর্টিকেল একত্র করে একটা বই বের করুন। সমাজ উপকৃত হবে।

Too good

Amar mone hoi india te financial illetaracy ghuchbe jakhon finance k compulsory kora hobe Text Booker songe.130 crore deshe matro 2% lok marketer songe jurito.RBI joto bank fixed deposit rate komabe roto manus aste aste financial marketer dike aste suru korbe.kintu somossa toto barbe ei illetaracyr sujog nie protaronaou barte thakbe.ete manuser modhye ekta birup potikriyar sristy hobe.Mr Roy babur moto aro prochur loker dorkar aj k.Dhonyobad Roy babu ato sohoz kore apni jonogon k bojhanor jonne.eto economyr lav sokoler lav.Ei uttom prochestar proty hardik suveccha roilo.valo thakben.

Mr. Roy, ক্রমশ বেশ বুঝতে পারছি আপনার সঙ্গে পরিচয় থাকা আর পরিচয় না থাকার মধ্যে তফাৎ অনেকখানি। চোখ খারাপ বক্তির চশমা থাকা আর চশমা না থাকার মত। Thanks Mr. Roy।

Its a very good and usefulness article for all type of invester.

Article is an eye opener for the investor.But when rainy season will come in the market no body knows.I will request you to show some downfall scenario of the market , so that people could understand the harsh situation. and side by side some real profit making scenario of the market. I think wealth creation is not every body’s cup of tea.In the cited topic certain conditions are taken into account but it is obvious that India will a an economic power in near future. How to take advantage out of it depends on various parameters like Risk appetite, individual’s investment capacity, family liability etc etc. But to make money one needs a sustain investment mind set and goal.

Asokeda, অসাধারণ illustration. সত্যি কথা আজ আমরা বেশিরভাগ মানুষ নিজেদের চালিত শক্তিটা স্তিমিত করে বহির্জাগতিক শক্তিদ্বারা চালিত হচ্ছি।তাই মনে হয় “এই পথ যদি শেষ না হয় তবে কি হবে বলতো !!”

কে বলবে আর বললেও কি আমি শোনার জন্য প্রস্তুত, am I teachable?

Ashoke babur sangsporshe thakte thakte, ta besh onek din hoye gelo! Onek kothai uni prothom din theke bole ashchhen. Aamra onekei hoito segulo shuni, kintu shikhi na! Na shekhata aamader ovyash! Bole jaoata Ashoke Babur Ovyash! Ei jemon dhorun ” Alpo boyoshe investment suru korun”, ” Dhairya dhore invest korun”, “SIP barabar chesta korun”, “Shopping mall ebong aro onyanyo aproyojonio khoroch er jaiga guloke avoid korun”, “Retirement corpus tairi korun” etyadi etyadi ……….. Kothagulo kintu notun noi! Ekbar bhebe dekhi na keno, egulor modhye thik konta konta amar korar sujog thakleo ami korechhi ba korbar chesta korechhi? Sotyii bolte ki, sevabe kichhui kora hoini. Ei article ta te o khub notun kotha kichhu nei, onekta sei exam er ager rater preparation er moto. Tai eta porar por nijekei bolte echha korchhe ” JAGO INVESTOR, JAGO!”. ……………… Thank you Ashoke Babu!

দাদা, আমি খুব সাধারণ একজন গৃহবধু, টাকাপয়সা সঞ্চয় বা সেটা কিভাবে বাড়ানো যায়- এসব ব্যপার আমার কাছে যথেষ্ট জটিল একটা বিষয় – এ ব্যাপারে কোনো সন্দেহ নেই।তবে আপনার লেখার একজন ভক্ত হিসাবে শুধু এইটুকু বলতে পারি যে – যত দিন এগোচ্ছে আমাদের প্রত্যেকের অর্থের প্রয়োজন ততই বেড়ে যাচ্ছে এবং সেই জায়গাটায় আমরা খুবই নিশ্চিন্ত, তার একমাত্র কারণ হলেন দাদা আপনি।আপনার এই লেখাটাও আবার সেই কথাটাই আবার প্রমান করে দিল।ভালো থাকুন দাদা।

Very much informative.We Indians are very much stuborn with our old habits & ideas but standing in this present scenerio we have to change our notion towards investment habit & the opportunity as shown & guided by you.From your writeup ,it is observed that a massive opportunity & growth is visiable in Indian market.To catch the Train we have to be in the station to avail opportunity.Thank you Mr.Roy for this nice article. Regards.

A beautiful analysis by an expert with special emphasis on practicality.

Mr.Roy Thanks !!!

It is a further understanding in addition to all of your articles. Specially, here its well described that how Indian economy may attract better opportunity for Wealth Creation in coming days.Two things I find really inspiring out of this article one is the Opportunity stated for Wealth Creation out of the growth in Indian Economy and secondly having a trained mind to behave like an investor.

At the present scenario, very useful article for the investor . Wonderful explanation… . In the true sense, I am very proud myself for getting you as a financial Advisor since 2013. Thanks Dada.

Good thinking .

It’s really a inspiring as well as knowledge gathering article for the investor’s like us. This is really appreciable.keep it up.

Good article for people like us who know how to earn money but don’t know how to make it grow to achieve our future goals. Ashokda thus is one of the best articles posted by you – written in simple language to make laymans like us to understand

Wonderful! We have to accomodate ourselves with the changes to survive. Our old beliefs must have to be changed in all fields . Change is an ultimate and continuous process, whether we accept it or not. Thanks dada , for your great effort towards pinpointing our views to that ultimate fact which may help us for our development in future….personally or collectively. We should grow…we have to….we must have to!!! Thanks again dada.

Dear Money. We don’t get afraid of you. We have Dear Ashok Babu.

Keep going…

রায়বাবু আপনার লেখাগুলো পড়ে মনে হয় এব্যাপারে কোন আলোচনার অবকাশের জায়গা হতে পারে না। আর্থিক ব্যাপারে সাধারণ্যে যে আলোকবর্ত্তিকা আপনি জ্বালিয়ে চলেছেন তাতে আশাকরি অনেকেই সত্যকারের অনুবর্তী হয়ে নিজেদের উপকৃত করেছেন । তবে আমরা আপনার হাতে আমাদের আর্থিক সমৃদ্ধির ভার অর্পণ করে নিশ্চিন্ত এটুকু বলতে পারি ।

সাধারণতঃ আমরা প্রকৃতিগত ভাবে একটু পরিবর্তন পরিপন্থী এবং সেকারণে নূতন কোনো ব্যাপার আমাদের হৃদয়ঙ্গম করে ফলবর্ত্তী করে তুলতে সময় লাগাটা অবশ্যম্ভাবী। সুতরাং আশা করব আপনি অনুৎসাহিত না হয়ে যথাযোগ্য নামগান করে যাবেন , আমরা সময়সুযোগ মত আপনার সাথে দোহারের কাজ করে যাব।

অসাধারণ লেখা। খুব সুন্দর করে আপনি আলোচনা করছেন। উদাহরণ গুলো খুবই ভালো। Really we have to change our mindset first then analysis the different alternative investment avenues. সত্যিই Mutual Fund investment যে best among the available products of investment সে টা এত সহজ ভাবে আগে কেউ আলোচনা করে নি। You not only a Investment advisor but a mentor & financial planner too.

ধন্যবাদ রায়বাবু ,আপনার এই লেখাটি অন্যতম সেরা লেখা । আসলে Mindset কথাটি যত সহজে বলা যায় বাস্তবে সেটা করা খুবই কঠিন । আত্মবিশ্বাস , Adviser এর উপর বিশ্বাস এবং সর্বপরি আধুনিক চিন্তাভাবনার বিকাশ Mindset এর জন্য ভীষণ ভাবে প্রয়োজনীয় । আবার এটাও ঠিক যে আমাদের সমাজে Financial Adviser এর মাধ্যমে Financial Planning খুব একটা প্রচলিত নয় যেটা মানুষকে Mindset করতে বাধা দেয়। ঠিকই বলেছেন আজ Risk না নিতে না চাওয়াটাই বড় Risk , যাইহোক পুনরায় ধন্যবাদ রায়বাবু ।