সাধারনভাবে যেকোনো একজনের লেখাপড়া শিখে তৈরী হয়ে দাঁড়াতে লাগে কমবেশি মোটামুটি 26 থেকে 30 বছর, তারপর তিনি হয় চকুরী বা ব্যবসা বা কোনো Profession এর সঙ্গে যুক্ত হয়ে অর্থ উপার্জন করেন আরও 30 বছর, পরের 30 বছর তিনি ঐ আগের 30 বছরের সঞ্চয় ও Investment এর ওপর নির্ভর করে Retirement Life কাটান। এটাই মোটামুটি একটা নিয়ম। কিন্তু মাথায় রাখতে হবে প্রথম Stage এর করা কাজের Continuous Result পাওয়া যায় 2য় Stage এ আর ঠিক একইভাবে 2য় Stage এর করা কাজ বা Planning ওপর নির্ভর করে 3য় Stage কেমন যাবে।

আজ যারা আমার এই লেখাটা পড়ছেন তারা অবশ্যই আমার সঙ্গে একটা ব্যপারে একমত হবেন যে ঐ প্রথম Stage এ Learning Period এ আপনার পরিচিত কত ছেলে মেয়ে ছিলো তারা যদি ঐ সময়টা অতোটা আনন্দ ফুর্তিতে না মেতে আরও একটু Serious হতো তাহলে হয়তো তারাও আজ Successful হতে পারতো। আমিও এটা দেখেছি এবং Just সেটাই Share করছি। আমারো কত বন্ধু আজ আমার থেকেও অনেক Earn করছে শুধুনয়, তারা অনেক বেশি সফলও। কারন তারা জীবনের ঐ First Stage টাকে Properly Utilize করেছিলো।

একই নিয়ম খাটে এই 2nd Stage এবং 3rd Stage এর খেত্রেও। 1st Stage এর করা Learning এর Result = Earning পেতেতো তবু 2nd Stage পর্য্যন্ত Wait করতে হয়েছে কিন্তু 2nd Stage টার করা কাজ এবং Decision এর Result ঐ Stage থেকেই ফলতে শুরু করে। যেমন কেউ যদি তার নিজের Spending habit Control করতে না পারেন তাহলে তিনিও ঐ আপনার যে বন্ধুটি ছোটোবেলায় যে দুনিয়ার সব আনন্দ পেতে গিয়ে লেখাপড়ায় মনোযোগ না দিয়ে আজ পস্তাচ্ছে তার মতো না হয় ! এই 2nd Stage থাকা অনেক মানুষই এই নির্মম সত্যটাকে গুরুত্ব দিতে চান না। এর পরিনতিটা হয় অনেকটা 2nd Stage এ পরবর্তিতে 3rd Stage এ মারাত্নক ভাবে।

1st Stage কি কি ভুল করা উচিত নয় তা আজ আপনি খুব ভালো করে আপনার ছেলে মেয়েকে শিখিয়ে দিতে পারবেন, কারন ওব্যাপারে আপনার একটা অভিজ্ঞতা হয়ে গেছে। কিন্তু এই 2nd Stage এর যে Financial ভুলগুলি একজনকে পড়ে তাড়িয়ে নিয়ে বেড়াতে পারে সেগুলির কিছু হলো –

– নিজের খরচের ওপর Control না থাকা বা Expenditure Management Planning নিয়ে কোনো ধারনাই না থাকা।

– নিজের Goal বা Purpose ভুলে শুধুই Product এর পিছনে বা অতিরিক্ত আত্নবিশ্বাস নিয়ে Return এর পিছনে দৌড়ানো।

– Procrastination এর ফাঁদে নিজেকে জড়িয়ে ফেলা।

– Insurance কে Investment হিসাবে Treat করে আয়ের Maximum % ওতেই Deposit করা।

– Without any Planning শুরুতেই বড় EMI তে নিজেকে জড়িয়ে ফেলা।

– Tax planning না করে Tax Savings এর নাম করে সমস্ত ভুল ভাল Product এ জড়িয়ে যাওয়া।

– Credit Card, Online Purchase, Card Payment Expenditure ইত্যদিতে নিজেকে খুব বেশি জড়িয়ে ফেলা।

– Granted Return Product ছাড়া বাকি সর্বত্র Risk আছে এই ধারনার বশবর্তি হয়ে Long Term এ Granted Fixed (Negative) Return এ নিজেকে জড়িয়ে ফেলা।

– “Finance বড় জটিল”, এইরকম একটা অলীক ধারনার পিছনে নিজেকে লুকিয়ে রেখে বাঁচতে চাওয়ার অসীম চেষ্টা।

– সর্বপরি Finance এর ব্যপারে যে কোনো Planning এর প্রয়োজন আছে এটাই বুঝতে না চাওয়া।

অনেকেই এই 2nd Stage টাতে যেগুলি ভবিষ্যতের জন্য Important সেই গুলোকে গুরুত্ব না দিয়ে Urgent ব্যপারগুলোকে যেমন EMI Payment, গাড়ীকেনা, বেড়াতে যাওয়া ইত্যাদি গুলোকেই বেশি গুরুত্ব দিয়ে ফেলেন। তার পরিনামও হয় ভয়ঙ্কর। আর একটা বলবো তা হলো Procrastination, এটা একটা রোগই । যাকে এই রোগে ধরেছে Investment Decision এ Procrastination কি ভয়ঙ্কর হয় তার একটা নমুনা দিচ্ছি।

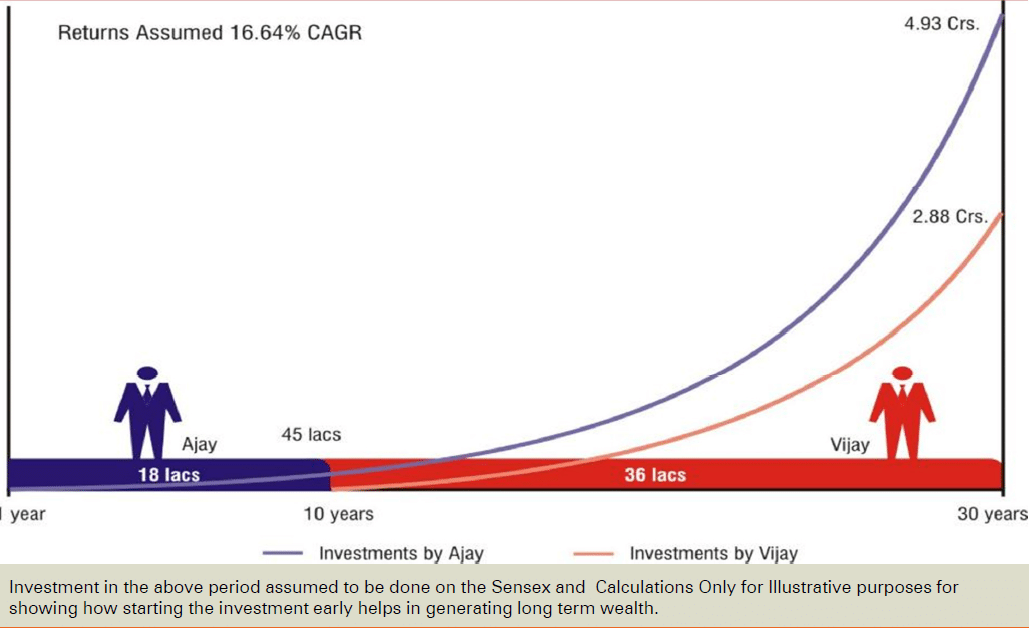

অজয় আর বিজয় দুজনেই Infant থেকে একই সাথে লেখাপড়া করে বড় হয় এবং একই কলেজ থেকেই MBA করে একই কোম্পানিতেই চাকরী পায় কিন্তু দুজন দুটি পৃথক যায়গায়। অজয় প্রত্যেক মাসে 15,000 টাকা করে প্রথম মাস থেকেই Savings শুরু করে দেয়। কাজের চাপে দুজনেরই চলতে থাকে, দুজনের যোগাযোগও প্রায় নেই বললেই চলে। 10 বছর পর একটা Reunion এ আবার দুজনে মিলিত হয়। দুজনের অনেক কথা হয়। অজয় বলে সে এই 10 বছর মাসে 15,000 টাকা করে Save করেছে এবং প্রায় 1 কোটি টাকার কাছাকাছি একটা Fund সে তৈরী করেছে, যার ফলে তার আনন্দ টানন্দ খুব বেশিকিছু করা হয়ে ওঠেন। অপরদিকে বিজয় জানায় যে সে এই 10 টা বছর চুটিয়ে আনন্দ করেছে অনেক ঘুরেছে, এই কিনেছে সেই কিনেছে ইত্যাদি। দুজনেই দুজনের কথায় প্রভাবিত হয়।

বাড়ী ফিরে অজয় সঙ্গে সঙ্গে তার Investment টি বন্ধ করে দেয় কিন্তু Fund টি রয়ে যায়,আর বিজয়ের মত আনন্দ করতে লাগে। আর বিজয় জীবনের বাকি 20 বছরের জন্য অজয়ের মতো মাসে 15,000 টাকা করেই Investment শুরু করে দেয়। আবার Retirement এর পর দুজনেরই দেখা হয়। তখন দেখা যায় বিজয় এর Fund Value জমেছে 2.88 কোটি টাকা আর অজয়ের জমেছে 4.93 কোটি টাকা (Return এখানে Long term Sensex Return 16.64% ধরা হয়েছে) (নিচের চার্টটিতে দেখুন)। যদিও অজয় মাত্র 10 বছর প্রতি মাসে 15,000 করে মোট 18,00,000 জমিয়েছে। এটাই Early Planning এর সুবিধা। আর বিজয় 20 বছরে প্রতি মাসে 15,000 করে মোট 36,00,000 লাখ জমিয়েও অজয়ের থেকে অনে অনেক পিছনে পড়ে থাকলো। বিজয়ের ঐ Primary 10 বছরের আনন্দের Cost অনেক বেশি হয়ে গেল। তাই Investment Decision নিয়ে Delay বা বেশী পরীক্ষ্যানিরীক্ষ্যা না করাই ভালো।

এই Example টা শুধুই Early Planning বোঝানোর জন্য ব্যবহার করা হয়েছে। একবার ভাবুনতো অজয় এবং বিজয় দুজনেই তাদের Investment বা Finance এর জন্য কোনো Planning করেনি। সাধারনভাবে মনে হতে পারে যেহেতু অজয় অনেক বেশি টাকা জমিয়েছে তাই তার কোনো অসুবিধা হওয়ার কথা নয়, বাস্তবে কিন্তু তা না হতেও পারে, অজয়ের হয়তো Requirement বিজয়ের থেকে অনেক বেশি, তাহলে অনেক টাকা মানেই সব সমস্যার সমাধান এরকমটা নয়।

আবার বিজয় দেরিতে শুরু করেছে বলে কম Corpus জমাতে পেড়েছে এটাই সব নয়। যদি বিজয় তার বন্ধু অজয়কে কপি না করে তার নিজের Requirement টিকে নির্ধারন করে Plane করে 10 বছর পরে হলেও শুরু করত তাতে কিন্তু সে অজয়ের থেকে বেশি বা কম যাই Corpus Accumulate করতোনা কেনো তাতে তার Purpose টা পূরণ হতো। এই কারনেই Planning Essential।

আসলে এই 2nd Stage টা খুব ভয়ঙ্কর। এই Stage এ Expenditure যেমন একজনকে প্রলুব্ধ করে ঠিক একই ভাবে Inflation অনেকের অনেক স্বপ্নকে ধুলিস্যাৎ করেদেয়। কি রকম নিচের চার্টটায় দেখুন –

বাস্তবে হয়তো ছবিটা আরও কঠিন, কারন এখানে মাত্র 6% inflation ধরা হয়েছে। এই Inflation কে এই কারনেই বলা Silent Killer। আপনার বর্তমান সঞ্চিত টাকাটি ভবিষ্যতে Inflation কতটা খেয়ে ফেলবে এটাও মাথায় রাখা প্রোয়োজন। আপনি যদি আপনার Investment এ কোনো Value Add করতে চান Simply আপনাকে Tax এবং Inflation কে Beat করে Return পাওয়া যায় এমন যায়গায় Investment করতে হবে। আমার মনে হয় Proper Financial Planning থাকলে এটা খুব সহজেই করা সম্ভব।

একটা Study বলছে 2025 সালের মধ্যে আমাদের দেশ 5th Largest Consuming Country হবে এবং Middle Class Expenditure বাড়বে সবথেকে বেশি। আপনি আমি চাইলেই যে এখান থেকে বেড়োতে পারব এমন নিশ্চয়তা কিন্তু নেই। Assocham তাদের Study তে বলছে আমাদের দেশে 2005 থেকে 2011 সালের মধ্যে 169% Education Expenditure বেড়ে গেছে। ধরুন, আপনি স্কুলে পড়াশোনা করেছেন তার খরছ কত ছিলো, আর আজ আপনার বাচ্ছাকে পড়ানোর খরচ কত ? আশাকরি Relate করতে পারছেন পরেরটা ?

এরপর আছে Life Style জনিত খরচ যা এক ধাক্কায় অনেকটা বেড়ে গেছে। যেমন আজ থেকে 15 বছর আগেও একটা Middle Class Family ভাবতেও পারতোনা যে তার বাড়িতে AC, Microwave Oven, Freeze, Restaurant এ খাওয়া দাওয়া, সকলের জন্য Mobile, গাড়ী এগুলো থাকবে, কিন্তু আজতো এটা জল ভাত। আমি কেনো বার বার Expenditure Management, বা Urgent, Important, Financial Planning এগুলো বলছি আশাকরি বুঝতে পারছেন। যেটা যার কাজ, যার যে ব্যপারে Expertise আছে তার Help নিন।

এইরকম পরিস্হতির সঙ্গে লড়াই করতে করতে 3rd Stage হয়তো কারুর জন্য হবে “ভাগ্যিস” আর কারুর জন্য হবে “ইস্”। যিনি Proper Financial Planning করে 2nd Stage এ চলেছেন তিনি হয়তো বলবেন “ভাগ্যিস তখন Plan করে চলেছিলাম”। আর যিনি আজ করবো কাল করবো বলে পিছিয়েছেন তিনি হয়তো বলবেন “ইস্, তখন যদি একটু Plan মাফিক চলার চেষ্টা করতাম!” বা “এরকমটা হবে আমিও আন্দাজ করেছিলাম কিন্তু আমার কপালটাই খারাপ”, ইত্যাদি।

আমি বলি কপাল কারুরই ভালো বা খারাপ নয় আপনার আজকের Decision আগামিকালের Result। Financial যে অসুবিধা গুলোই হচ্ছে নিজে নিজে তার Solution না খুঁজে একজন Financial Planner এর সাথে বসে আলোচনা করুন, এতে আপনার ভালোই হবে, আলোচনা করলেতো আপনাকে Invest করতে হবেনা।

এই কারনেই বলাহয় – Plan for the future that’s you are going to spend the rest of your life.

6 thoughts on “30 – 30 Challenge Planning”

ARO 10 YEARS AGE APNAR SANGE ALAP HOLE ARO BESI UPAKRITA HOTAM.

Good presentation for mass awakening. Role and importance of financial planner , specially for young people is being well understood from this presentation.

To me, Planning is “A promise to do something acceptable” or “An exciting opportunity to form a mental model to guide future activities.” In that sense your articles are really acceptable guidelines, I think, not only for me, but the other readers also. Please keep it up…………………..!

Well explained. . . . . Thanks Dada.

পরিবর্তিত পরিস্হিতির সংগে তাল মিলিয়ে চলতে গেলে সঠিক প্ল্যানিং এর প্রয়োজন এবং সেটা অবশ্যই একজন ভালো প্ল্যানার এর পক্ষে করা সম্ভব । ধন্যবাদ রায়বাবু ।

This 30-30 challenge Planning is amazing… … Think every one should read and follow the proper 2 nd stage planning as early as possible …. and last of all I have learned a lot from this topic specially regarding INFLATION….. thank you Mr Roy for this great topic….