এবছর Budget পেশ হওয়ার আগে অনেক কথা Media য় আলোচনা হচ্ছিল Sec 80 C বারা নিয়ে, এরকম অনেক কিছু। কিন্তু ঘটেছে পুরো অন্য।সরকারের Intention ছিল Simple রাখা কিন্তু বাস্তবে ঘটেছে ঠিক উল্টোটা। বেশিরভাগ মানুষ Confused।

New Tax Slabs vs Old Tax Slabs

New Tax Slab

Education Cess @4% on the Tax Amount

A surcharge of 10% applicable if income > 50 Lacs & 15% if Income > 1 Crore

নতুন Tax Slab এ Comparatively Lower Tax Rate Government সকলের সামনে একটা Option রেখেছেন চাইলে যে কেউ New or Old যেকোনো Option Choose করতে পারেন।

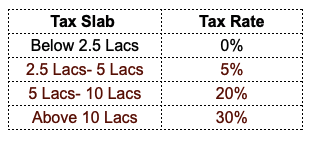

Old Income tax slab rates (for those below 60 yrs.)

এখন প্রশ্ন কোন Tax Option কার জন্য Better?

মোটামুটি ভাবে বলাযায় যাদের কোন Tax ছাড়ের জন্য Investment করা নেই বা Home Loan নেই বা যাদের Income Lower Renge এ তাদের জন্য New Tax Option হয়ত Better হতে পারে। একটা Example নিয়ে ব্যপারটা একটু বুঝে নেওয়া যেতে পারে। ধরা যাক একজনের –

- Income : Rs 15,00,000

- 80C – Rs 1,50,000

- Home Loan Interest – Rs 2,00,000

- Medical Insurance – Rs 20,000

- Standard Deduction – Rs 50,000

| Tax Slab | Slab Higher Amount | Income Tax Rate | Taxable Income under Slab | Tax |

| 0 – 2.5 Lacs | 250000 | 0% | 250000 | 0 |

| 2.5 – 5 lacs | 500000 | 5% | 250000 | 12500 |

| 5 – 10 Lacs | 1000000 | 20% | 500000 | 100000 |

| Above 10 lacs | No Limit | 30% | 130000 | 39000 |

| Income Tax | 151500 | |||

| Education Cess @4% | 6060 | |||

| Surcharge | 0 | |||

| Total Tax | 157560 |

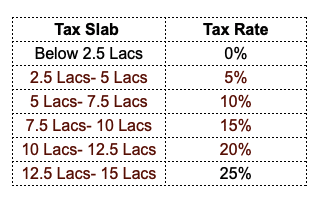

Calculation of Tax under NEW SLABS

New Tax Option এ যেহেতু কোনও Deduction বা Exemption পাওয়া যাবে না তাই সরাসরি Tax Calculation এ চলেযেতে হবে।

| Slab | Slab Higher Amount | Income Tax Rate | Taxable Income under Slab | Tax |

| 0 – 2.5 lacs | 250000 | 0% | 250000 | 0 |

| 2.5 – 5 lacs | 500000 | 5% | 250000 | 12500 |

| 5 – 7.5 Lacs | 750000 | 10% | 250000 | 25000 |

|

7.5 – 10 lacs |

1000000 | 15% | 250000 | 37500 |

| 10 – 12.5 Lacs | 1250000 | 20% | 250000 | 50000 |

| 12.5 – 15 Lacs | 1500000 | 25% | 250000 | 62500 |

| Above 15 lacs | No Limit | 30% | 0 | 0 |

| Income Tax | 187500 | |||

| Education Cess @4% | 7500 | |||

| Surcharge | 0 | |||

| Total Tax | 195000

|

এখন তাহলে প্রশ্ন কোন Tax Option টা Better?

- The old slab tax is Rs. 1,57,560

- The new slab tax is Rs. 1,95,o00

- A difference of Rs. 53,040

সোজা সাপটা হিসাব দেখা যাচ্ছে Old Tax Option is better Option।

মাথায় রাখতে হবে নতুন Tax Option এ কোন Deduction/Exemption থাকছে না। কোন ধরনের Exemption গুলো New Tax Option এ থাকছে না।

- 80C investments (PPF, ELSS, EPF, Life Insurance Premium)

- Medical Insurance Premium

- Home Loan Interest

- HRA

- LTA

- Standard Deduction of Rs 50,000

- Extra 50,000 deduction for NPS (apart from 80C limit)

- Donations under 80G

- Education Loan Interest

যদিও Employer এর contribution NPS এবং EPF এ বছরে 7.5 লাখ টাকার ওপর Employee র Head এ Taxable হবে।

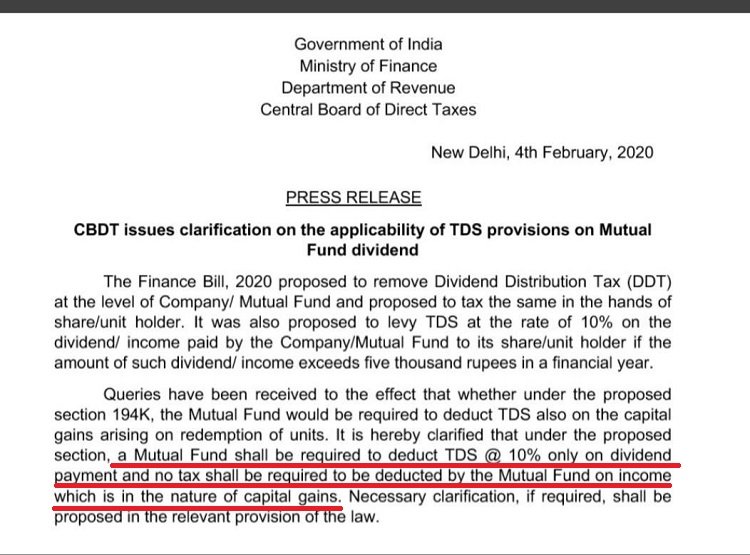

Mutual Fund বা Share থেকে পাওয়া Dividend এখন থেকে যিনি dividend পাচ্ছেন বা নিচ্ছেন তাকে Tax pay করতে হবে। এখন এই DDT (Dividend Distribution Tax) আছে 20.35%, তাই Lower Tax Slab এ যারা Belong করবেন তাদের কিছুটা সুবিধা হবে। তবে এই Dividend Income 5,000 এর বেশি হলে তার ওপর TDS 10% কাটা হবে। এবিষয়ে একটা বিভ্রান্তি ছড়িয়েছে যে Mutual Fund থেকে টাকা তুললেও নাকি TDS কাটা হবে, কথাটা ঠিক নয়। নিচের Circular টা দেখে নিতে পারেন।

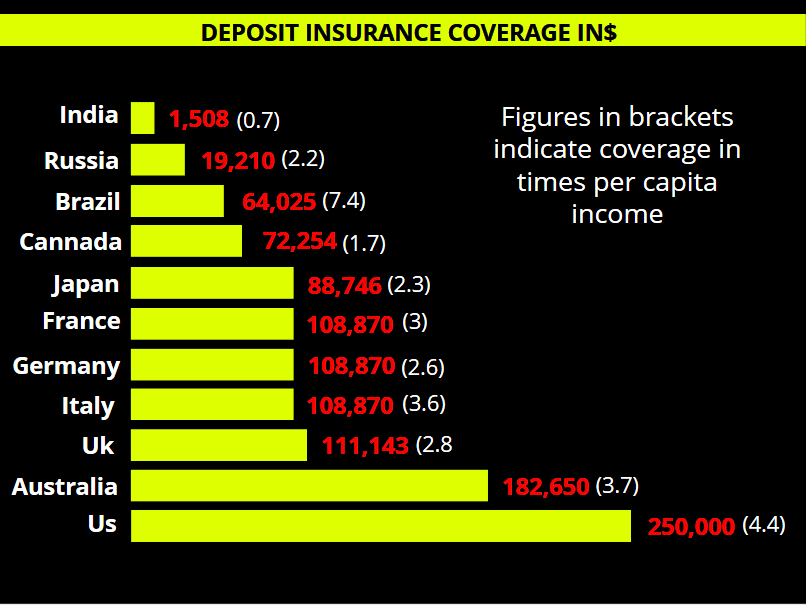

Bank Deposit Insurance এর Limit 1 লাখ থেকে বাড়িয়ে 5 লাখ করা হয়েছে। তবু আমি বলব আমরা এব্যপারে অনেক পৃথিবীর অন্যান্য দেশের তুলনায় পিছিয়ে আছি। Chart টা একবার দেখে নিতে পারেন।

একটা বিষয় কিন্তু মাথায় রাখতে হবে এই Insurance Benefit তখুনি পাওয়া যাবে যদি Bank Liquidation এ চলে যায় বা বন্ধ হয়ে যায়। Bank বন্ধ না হয়ে যদি NPA র কারনে বা Loss এর কারনে বা যে কোনো কারনে যদি টাকা দিতে না পারে তখন কিন্তু এই Insurance এর সুবিধা কোন কাজে আসবে না। বর্তমানে PMC Bank উঠে যায় নি, কিন্তু টাকা দিতে পারছে না, এই Insurance Benefit ও কোন কাজে আসছে না। মানুষ ভুগছেন। আমি ব্যক্তিগত ভাবে ভয় খাচ্ছি এই ভয়ে যে Insurance Benefit বাড়িয়ে পরে FRDI Rule আনার সূচনা নয় তো? হয়তো পরে তখন আর একটু Insurance Benefit বাড়িয়ে সকলকে ঠাণ্ডা করার একটা চেষ্টা করা হবে। সময় বলবে কি হতে চলেছে।

Budget বা Tax নিয়ে এই Video টা দেখে নিতে পারেন।

আপনার মতামত অবশ্যই লিখতে ভুলবেন না।

6 thoughts on “How Does Budget 2020 Impact On Your Finance?”

খুব ভালো লাগলো লেখাটা, এতো সুন্দর ভাবে সহজ ভাষায় New tax এবং Old tax এর ব্যপারে জানতে পেরে।

এই লেখাটি পড়ার আগে অনেক মানুষ এর সাথে Tax নিয়ে অনেক কথা হয়, কিন্তু এক এক জন মানুষ এক এক ধরনের কথা বলছিলেন,আশাকরি এখন সকলের পুরোটা জলের মতো পরিস্কার হয়ে যাবে।

Thank you

Thanks. Very nice explanation.

Very good

Easy explanation of a complex issue… Thank you Asokebabu

আলোচ্য ব্লগে ট্যাক্সের ব্যাপারে উদাহরণ সহযোগে খুব সুন্দরভাবে বুঝিয়েছেন দুই পদ্ধতির তফাৎটি ,কে কোন রাস্তায় হাঁটবেন তা অবশ্যই তাঁর প্রয়োজনানুযায়ী। তবে আগামী দিনে নূতনটিই থেকে যাবে এবং আগেরটির ধীরে ধীরে মৃত্যু ঘটবে এটা অর্থমন্ত্রী জানিয়েও দিয়েছেন , সুতরাং সে ব্যাপারে আমাদের আগাম প্রস্তুতি নেওয়া আবশ্যক। কিন্তু সবচাইতে যে দুটো নাড়া দেওয়ার মত খবরকে ছুঁয়ে গেছেন সেদুটো কিন্তু আগামী দিনে আমাদের অর্থনীতিকে যথেষ্ট পরিমাণে প্রভাবিত করতে থাকবে , একটা DICGC এর ইনস্যুরেন্স সীমা বাড়ানোর খবর আর দ্বিতীয়টি বহু আলোচিত FRDI বিল নব কলেবরে আসার খবর। ডিপজিট ইনস্যুরেন্সের সীমা পাঁচগুণ বাড়ালেও সেটা কোন ক্ষেত্রে এবং কোন সময়ে আদৌ লভ্য হবে সেটা সম্বন্ধে সন্দেহের অবকাশ যথেষ্ট আর সঙ্গের সাথী FSDR বিল , FRDI খোলস ছেড়ে যেটা হবে বলে শোনা যাচ্ছে, সেটিতেও কুখ্যাত Bail In ধারাটি থাকছেই। ফলে ভবিষ্যতের দুর্দশাগ্রস্ত ব্যাংকগুলিতে যে কোন ডিপজিটরের অবস্থাই যে খুব খারাপ অবস্থায় পড়বে তাতে কোন সন্দেহ থাকছে না। সব মিলিয়ে ফেলুদার ভাষায় বলতে ইচ্ছে করে , ” তোপসে , আর নিশ্চিন্ত থাকা যাচ্ছে না রে “।

ধন্যবাদ রায়বাবু , বিষয়টিকে খুব সহজ ভাবে ব্যাখ্যা করার জন্য । পরবর্তী সময়ে এই বিষয়টি নিয়ে আরো বিস্তারিত জানার ইচ্ছা রইল । পুনরায় ধন্যবাদ আপনাকে।