এর আগের লেখায় আমি Detail জানানোর একটা চেষ্টা করেছিলাম Life Insurance Policy ঠিক কি ভাবে কাজ করে এবং Life Insurance Policy কে Investment হিসাবে দেখলে কি ভাবে ভুল হবে। যদি আপনার ওই লেখাটা না দেখা হয়ে থাকে তাহলে এই Link টা Click করে আগে দেখে নিতে পারেন।

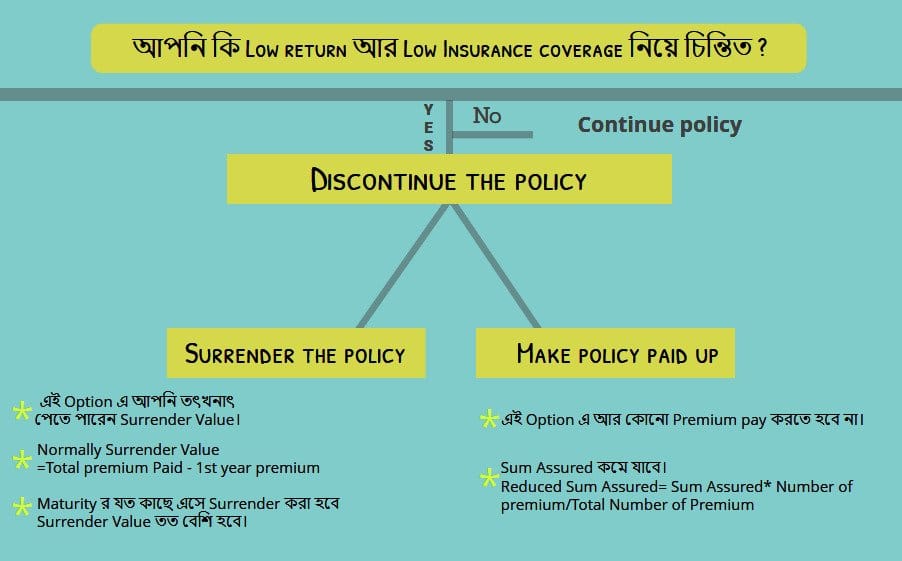

যদি আপনি মনে করেন যে আপনার Insurance সেই সময় হয়ত ঠিক ভাবে ভেবে করা হয়ে ওঠেনি, এখন আপনি বুঝে গেছেন যে ওটা ভুল হয়ে গেছে, এখন Rectify করতে চান, তাহলে কি করনীয় আছে।আপনি Policy চালাতে না চাইলে আপনার হাতে দুটো Option রয়েছে। কি সে দুটো, জেনে নিন।

Policy Surrender করে দিতে পারেন – প্রথমত আপনি চাইলে Policy কে Insurance Company র কাছে নিয়ে গিয়ে Surrender করে দিয়ে নিজের পাওনা গণ্ড আজই বুঝে নিতে পারেন।

Policy Paid-Up করে দিতে পারেন – আর একটা উপায় হল, আপনি Policy Surrender করলেন না কিন্তু পরবর্তী Premium আর দেবেন না বলে ঠিক করলেন।এটাকেই বলে Paid-up করা।

এখন প্রশ্ন আস্তে পারে কোনটা করা ঠিক হবে? তাহলে আগে এই দুটো বিষয় নিয়ে একটু আলোচনা করে নেওয়া যেতে পারে।

Paid-Up Policy – এই Option এ Policy Holder তার Premium দেওয়া বন্ধ করে দিতে পারেন, সাধারণত 3-5 বছর (Cheque policy Bond) Policy চলার পর এই Option করা যেতে পারে। Policy Mature হলে আপনি আপনার পাওনা পাবেন। কত পাবেন সেটা Calculate করা হয় এই Formula তে।

Paid-Up Value = Original sum assured x (No. of premiums paid / No. of premiums payable)

ধরুন আপনার একটা Money Back বা Endowment বা এই ধরনের কোন Endowment policy আছে যার Sum Assured 5 Lakh টাকা 20 বছরের জন্য এবং তার জন্য আপনাকে ধরুন Premium দিতে হবে প্রত্যেক বছর 30,000 টাকা । এবার ধরুন 8 বছর Premium দেওয়ার পর আপনি Policy টাকে Paid-Up করে দিতে চান। সেখেত্রে আপনি কত টাকা Maturity তে পাবেন তার হিসাব হবে এই ভাবে হবে – Paid Up Value = 5,00,000 * 8/20 = 2,00,000। এবং এই টাকাটা পাবেন ওই 20 বছর পর।

Surrender Policy – Paid-Ip না করে চাইলে আপনি সোজাসুজি Policy Surrender ও করতে পারেন। সে ক্ষেত্রে Policy Bond নিয়ে গিয়ে Surrender Formalities Complete করে দিলে Insurance Company কিছু টাকা কেটে নিয়ে আপনাকে আপনার প্রাপ্য টাকা দিয়ে দেবে।

নীচে একটা Indicative Table দিলাম যাতে মোটামুটি একটা আন্দাজ করে নিতে পারেন কত টাকা পেতে পারেন। তবে আমার Request রইল Decision নেবার আগে যে Insurance Company তে আপনার Policy রয়েছে একবার Cheque করে নেবেন।

| Time Of Surrender | % Of Premium Paid – First Year Premium |

| After 3 years | 30% of premium paid |

| After 5 years up to 8 years | 50% of premium paid |

| After 8 years | 65% of premium paid |

| Last 2 years to policy maturity | 90% of premium paid |

এই কত % কাটবে বা কত % পাবেন এটা Company to Company Vary করে।

কোনটা ঠিক, আর কোনটা ভুল জানা একটা ব্যপার, এবার যদি ভুল হয়েই থাকে সেটাকে Rectify করাটা ওটা সহজ কাজ নয়, আবার তাতে যদি Initial stage এ Loss সামনে এসে পরে তো কথাই নেই। অনেকেই কি ভাবে এই Loss কে Make-Up করে নিজেদের Profit এ নিয়ে গেছেন তার Just একটা Example দিচ্ছি।

ধরুন Mr Smart, এবং Mr Casual দুজন ব্যক্তি, দুজনেই একই Insurance Policy কিনেছেন তাদের Investment এর জন্য। Policy Sum Assured ধরুন 10 লাখ টাকার, Premium ধরুন 62,000 টাকা, Policy Term ধরুন 25 বছর। এবার Mr Smart 5 বছর Policy চালানর পর বুঝতে পারল যে এই Policy তে বছরে এত টাকা করে Premium দিয়ে নিজেদের Financial Purpose fulfil হবে না। ওটা করা ভুল হয়েছিল। তো সে তার Financial ব্যপারে যিনি তাকে Guide করেন তার সাথে আলোচনা করে ঠিক করল যে প্রত্যেক বছর তার অর্জিত Hard Earned Money কে সে আর Misutilise হতে দেবে না। তাকে Suggestion দেওয়া হল একটা 1 কোটি টাকার Term Insurance নিতে, তাতে দেখা গেল তাতে ওর খরচ পরছে মাত্র বছরে 14,000 টাকা, হাতে থাকছে (62,000-14,000) 48,000 টাকা। তাকে মাসে Just 4,000 টাকা করে মাসে মাসে Invest এর জন্য Monthly SIP একটা Fund এ করে নিতে বলা হল।

Mr Smart তার Policy টা Surrender করে হাতে পেল 1.5 লাখ টাকা (দিয়েছিল 5 বছরে 5 X 62,000 = 3,10,000 টাকা)। এবার সে ওই 1.5 লাখ টাকাটা এককালীন দিয়ে এবং ওটাতেই প্রতি মাসে 4,000 টাকা করে একটা Investment Plan করে শুরু করে দিল বাকি 20 বছরের জন্য।

20 বছর পর Mr Casual পেতে পারে কত? 10 লাখ Sum Assured তো পাবেই, আর Bonus যা দেবে, তাই না? Mr Smart মোটামুটি কত পেতে পারে? 20 বছরে Mr Smart দিল (1,50,000 + (4,000 x 240 মাস ))= 11,10,000 টাকা, আর পেতে পারে মোটামুটি ভাবে 51 লাখ টাকার আসে পাশে। সঙ্গে এই 20 বছরে তার Life Protection এর একটা বড় ভরসা ছিল 1 কোটি টাকার।

এর আগে আমি অনেক বার বোঝানর চেষ্টা করেছি Personal Finance কোন Number Game নয় It’s all about Mind Game। যার যে রকম Mindset তিনি সে ভাবে দেখবেন বা ব্যাখ্যা করবেন, এটাই স্বাভাবিক। Outcome ও ওই Mindset ই Determine করবে। আমি জানি এই লেখাটাও According To Mindset মিশ্র Reaction আসবে। তবু আপনাদের মতামত Comment Section পেলে তো ভালোই লাগবে।

6 thoughts on “Surrender v/s Paid-Up – Which Is A Better Option?”

অনেক বছর আগেই Mr Roy এর কাছ থেকে জেনে এই ভুল Rectify করে আজ অনেক লাভবান হয়েছি। অসাধারণ Explanation। Thanks Mr Roy.

Insurance is for protection not for Investment – এটা আমি প্রথম জানতে পারি Asoke বাবুর কাছে। ভাগ্যিস জেনেছিলাম এবং ওনার পরামর্শ মত এগিয়ে ছিলাম তাই আজ নিজের অজান্তে Financial Loss কে আটকাতে পেরেছিলাম।

আপনার এই কথাটা খুব গুরুত্বপূর্ণ- Personal Finance কোন Number Game নয় It’s all about mind game। যার যে রকম Mindset তিনি সে ভাবে দেখবেন বা ব্যাখ্যা করবেন, এটাই স্বাভাবিক। Outcome ও ওই Mindset ই Determine করবে। আমি জানি এই লেখাটাও According to Mindset মিশ্র Reaction আসবে।

এটা যদি আমরা মনে রাখতে পারি তাহলেই তো অনেক কাজ হয়ে যায়।

Actually insurance company er misselling er jonno amra onekei insurance er purpose tai bujhte pari na. Seta amader belief system e emonbhabe paste hoe gechhe je amra insurance company er brand value ke amader jiboner songe aak kore niechhi ebong long term safe investment hisabe insurance ke dekhe esechhi. Ete capital erosion ba purpose of insurance er kotha amra bibechona kori na. Prothome ei wrong belief ta change kora dorkar. Amra onekei Roy’s finance er kotha sune o seimoto purpose wise investment kore benefited. Sokolke bolbo term insurance plus SIP … ei model ta nie bhebe dekhte paren. Thanks again dada…. apnar ei article er jonno.

A very good comparison in between investment with life insurances

Excellent Dada, Just Osadharon…..

Onake kichu jante ba bujhte parlam

Thank you Dada 🙏

Khub e sundor elaboration Sir,Sotti e Insurance er Purpose ta onekei janen na,Company Name er Upor maximum insurance sale hoy ar baki ta sale hoy personal relationship er upor,Insurance ke aro ek vabe sale kora hoy seta holo tax saving purpose dekhia,apnar somosto detail alochonay onek kichu jante parlam.

Thank you Sir.