একজন ভদ্রলোক গত কয়েক দিন আগে আমার কাছে এসেছিলেন (প্রথম পরিচয়) তার ছেলের Higher Education Cost এর Planning এর ব্যাপার নিয়ে। ভদ্রলোকের বর্তমান Age 48, কথা বলে যা মনে হল ভদ্রলোক এত দিন Present কে নিয়েই খুব ব্যস্ত ছিলেন। ছেলে 11 Class এ উঠেছে, এবার ওনার দুশ্চিন্তা বেড়েছে। Bank এ FD আছে লাখ তিনেক এর মত, গোটা কতক LIC Policy আছে, PPF আছে,গাড়ি আছে, Flat আছে, প্রতি বছর Family নিয়ে ঘুরতে যান। Private Company তে চাকরি করেন কিন্তু এখনো কোনও Retirement এর জন্য Investment শুরুই করাই হয় নি।

এবার আর এক জনের কথা বলি, ওনার মেয়ের যখন 7 বছর বয়স ছিল তখন উনি 2,000 টাকা করে একটা Monthly SIP Investment শুরু করেছিলেন,(আমার পূর্ব পরিচিত নন) ওনাদের কথা-মত মেয়ে ভবিষ্যতে ডাক্তারি পড়বে, ওনার মতে আজ ডাক্তারি পড়তে খরচ পরতে পারে 25 – 30 লাখ টাকার মত। আজ মেয়ের বয়স 11, তাহলে ওনার মেয়ের বয়স যখন 18 হবে তখন ওই SIP Investment টা থেকে উনি মোটামুটি 5 লাখ টাকার মত পেতে পারেন, কিন্তু ঐ 25-30 লাখ টাকার Expenditure টাও তো বাড়বে, তাই না? তাহলে কি হবে ?

হয় কি প্রত্যেক মানুষই প্রায় বর্তমান কে নিয়ে এত ব্যস্ত থাকেন যে ভবিষ্যৎ নিয়ে ভাবনার খুব একটা অবকাশ তাদের থাকে না। কিন্তু ভবিষ্যৎ তো যথা সময়ে সামনে আসবেই, তাই না?

আজকের India তে Education নেবার জায়গা গুলো তো Government এর হাতে নেই, From Nursery to Higher Education সবটাই Private এর হাতে। এটা এখন একটা বড় ব্যবসা। Education এখন Product। Education Expenses Inflation (খরচ ব্রিধির হার) আজ সব থেকে বেশি। যদি কম করেও 12% Rate এ Education Expenses বাড়ছে ধরা হয় তাহলে কি

আজকের Engineering পড়ার খরচ যদি হয় 10 লাখ টাকা, তাহলে 10 বছর পর তা বেড়ে হবে 31 লাখ টাকার মত।

কোনও Private Medical College এ Medical পড়ার খরচ যদি হয় আজ 30 লাখ টাকার মত তাহলে 10 বছর পর তা বেড়ে হবে 93 লাখ টাকার মত।

আপনি কি Prepare আছেন? Otherwise Either আপনাকে পরে Education Loan এর Trap এ বা নিজের Retirement Fund এর জমানো টাকাকে ব্যবহার করে পরে আরও বড় বিপদে পরতে হবে।

আজ তো India তে বিভিন্ন University তে নাম Enrolment করতেই লাগছে Annually প্রায় 3,50,000 টাকার মত। অন্যান্য খরচ অনেক বেশি, যেমন-

- Eating out: Rs 1500 to Rs 4500 per week

- Utility: Rs 200 to Rs 500 per week

- Transportation( Public): Rs 50 to Rs 100 per week

- Transportation( Private): Rs 500 to Rs 1000 per week

- Leisure Activities: Rs 500 to Rs 1000 per week

আজ India তে Higher Education শুধু নয় আজ Primary Education পর্যন্ত খুব Costly। 6-14 বছরের বাছা দের Education cost দেখছিলাম কম করে 1,200 – 2,000 টাকা Per Month.এর পর 1 – 1.5 লাখ টাকা প্রতি বছর Annual Admission Fees।

আজ একটা Study বলছে 65% Parents দের তাদের Yearly Income এর Almost half তাদের বাচ্চাদের Education এবং Extra Curricular Activities এর পিছনে ব্যয় করতে হয়। ASSOCHAM তাদের সমিখ্যায় বলছে যে একজন মাত্র বাচ্চা আছে এরকম Parents দের তাদের বাচ্চকে মানুষ করতে School Tution fees ছাড়াই 2005 সালে যেখানে খরচ হত 35,000 টাকা ওটাই 2011 সালে বেড়ে দাঁড়িয়েছে 65,000 টাকা। It is now totally up to you, আপনি জল তেষ্টা পেলে কুয়ো খুঁড়বেন না কুয়ো টা আগেই খুঁড়ে রাখবেন?

78% Parents বলছেন যদি কোনও ফামিল্য তে একজন Earning Member থাকে আর বাচ্চার Education Purpose এ আগে থেকে কোনও পরিকল্পনা না থাকে তাহলে চালান প্রায় অসম্ভব।

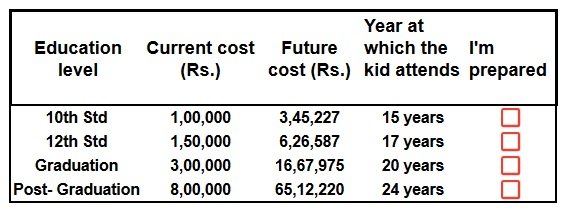

Just আমি আপনাদের সুবিধার জন্য একটা chart এর মাধ্যমে কিছুটা বোঝানর চেষ্টা করছি।

ধরুন কোনও বাচ্চার আজ বয়স মাত্র 2 বছর এবং Education Inflation মাত্র 10% ধরলাম।

আজ যদি 10th standard এ পড়ার খরচ হয় 1 লাখ টাকা তাহলে ওই 10% Inflation মানে Education Cost যদি বারে তাহলে Future এ 15 বছর পর Cost হবে 3,45,227 টাকা। আপনি Prepare তো?

আজ যদি 12th standard এ পড়ার খরচ হয় 1.5 লাখ টাকা তাহলে ওই 10% Inflation মানে Education Cost যদি বারে তাহলে Future এ 17 বছর পর Cost হবে 6,26,587 টাকা।

আজ যদি Graduation standard এ পড়ার খরচ হয় 3 লাখ টাকা তাহলে ওই 10% Inflation মানে Education Cost যদি বারে তাহলে Future এ 20 বছর পর Cost হবে 16,67,975 টাকা।

আজ Post Gradution এর খরচ হয় 8 Lakh টাকা টাইi বেড়ে হবে 65,12,220 টাকা। আপনি prepare তো?

Solution তাহলে কি? Just নিজের Advisor এর সঙ্গে বসে আপনার Cash Flow Analysis করে Surplus Cash টাকে Judicially Utilise করুন।আজ শুধুই Present কে Manage করতে করতে এগিয়ে গেলে ভবিষ্যতের প্রয়োজনীয় Requirement গুলো তো একদিন সামনে আসবেই, তখন কি হবে? অনেকের ধারনা আছে বাছার Education Planning এর জন্য কোনও Product যাতে Product তার নাম আছে Child Education Type ওটাই বোধ হয় Suitable হবে। আমি Request করব ঐ Sells Trap এ পা দেবেন না। Product নয় Planning অনুযায়ী এগোন।

আজ যদি কেউ তার Regular Monthly Income থেকে Just প্রতি মাসে 5,000 টাকা করেও Invest করতে অন্তত শুরু করেন তাহলে ঐ ছোট্ট 5,000 টাকা Monthly Investment টাই 10 বছরে 11 লাখ টাকার মত একটা Fund Create করতে পারে। ওটাই 15 বছরে প্রায় 24 লাখ টাকার মত একটা Corpous আপনার সামনে আস্তেই পারে। মানছি এই Amount তখন Sufficient হবে না। না শুরু করলে তো কিছুই হবে না।পরে তো আপনার Income ও বাড়বে আপনি ঐ Monthly Investment 5,000 থেকে একটু একটু করে বাড়িয়ে নেবেন। শুরু করাটাই খুব গুরুত্বপূর্ণ।

নিচের ভিডিওটা সঙ্গে দেখে নিতে পারেন Help হবে।

আপনাদের মতামত এই Comment Section এ পেলে ভাল লাগবে।

3 thoughts on “How Important Is Your Child’s Education Planning For You?”

আমি আমার Experience Just আপনাদের Share করছি, যদি কারুর কাজে আসে।2007 সালে, আমার ছেলের বয়স তখন 7 বছর, আমি Insurance এর একটা Child Plan করে নিসচিন্দে বসে আছি। ঐ সময় Asoke বাবুর সাথে একজনের মাধ্যমে আলাপ। উনি আমায় বোঝালেন আপনার ছেলের Engeeniring পড়ার খরচ পড়বে 12,00,000 লাখ টাকার মত, এবং তার জন্য প্রতিমাসে কত করে invest করতে হবে সব বুঝিয়ে দিলেন।আমি সব বুঝলাম কিন্তু Confidence পেলাম না, কারন তার আগে আমি Mutual Fund এ কখনো এক টাকাও Invest করিনি। কি যানি কি ভয় হচ্ছিল। তবু মাসে 3,000 টাকা করে শুরু করলাম।উনি আমায় বলেছিলেন এই Investment টাকে Regular monitor করার প্রয়োজন নেই, উনিই সব দেখে নেবেন। যখন Confidence আসবে তখন Investment টাকে বাড়াতে হবে।

আস্তে আস্তে টাই করলাম। 2018 সালে আমার ছেলের Higher Education Start হবে, Asoke Babu 2016 সাল থেকে আমার Fund Value টাকে অন্য Debt fund এ আস্তে আস্তে সরিয়ে রেখেছিলেন। যে কারনে পরে Market কমলেও আমি কিছু বুঝতেও পারিনি। আমার Purpose এর থেকে ও বর্তমানে অনেক বেশি Value রয়েছে। যখনই টাকা লাগছে তখনি বললেই টাকা Bank Account এ চলে আসছে। কোনও চিন্তাই করতে হয় না। Tension Free ব্যবস্থা।

Thanks Asoke বাবু। এখন ভাবি ভাগ্যিস করে রেখে ছিলাম।

এই যে Mr. Roy বলেছেন Product নয় Planning অনুযায়ী এগোন, ওটাই খুব Important একটা ব্যপার। বহু বছর আগে, আমার মেয়ের Higher Education এর জন্য আমি Insurance এর Child product করেছিলাম।পরে যখন Mr. Roy এর সাথে আলাপ হয় উনি আমাকে বাস্তব পরিস্থিতি টা বুঝিয়ে বলেন। তখন আমি আমার ভুলটা বুঝতে পেরে Product থেকে সরে এসে According to his Planning এগোই। Last year আমার মেয়ে MBA Admission নিয়েছে। All fund now Ready। আমি Tension Free।

এখন ভাবি ভাগ্যিস ঐ Planning Mr. Roy করে ছিলেন। Thanks Mr. Roy।

Khub bastob abong burning issue. Planning na thakle onibarjo vabe bipode porte hobe parents der. Amader sei din chole gache. Sei puraton dharonao chole gache. Amra Rs.250 taka yearly school e ditam ar amar cheler monthly Rs.2700 taka dite hoche. Eta thekei bujhte parchi future ta kon dike douroche.

Thanks Ashoke Da for giving Good Advices.