24 ঘন্টা Limited Time এর প্রতিটি মুহূর্ত আমরা কিভাবে Use করছি তার ওপর যেমন নির্ভর করে ভবিষ্যত জীবনের সাফল্য ঠিক তেমনি Hard Earned Income এর Cash এর প্রতিটি Movement এর ওপর নির্ভর করে ভবিষ্যতে Financial দিক থেকে ভালো বা মন্দ থাকা। অনেক মানুষেরই প্রশ্ন হলো যার Income কম সে কিভাবে কি করবে? অনেকের আবার প্রশ্ন হলো Income এর কতটা Investment কতটা Savings এ রাখা প্রয়োজন? এরকম অনেক প্রশ্নের একটা সমাধান দেওয়ার একটা চেষ্টা করছি।

আমরা যারা Financial Planning টাকে গুরুত্ব দি তারা প্রথমেই একজনের Present Situation টা বোঝবার জন্য Cash Flow Statement করে নি, কারন বেশির ভাগ মানুষ Need আর Want এর গুরুত্ব বুঝতে না পেরে Trapped হয়ে যান। Money কে Liquid বলা হয় তার কারনই হলো Money সবসময়ই জলের মতো যেদিকে Direction পাবে ঐদিকেই যাবে। Money র Direction টা বুঝতে এটা Help করে।এই Cash Flow Statement আপনাকে বুঝতে সাহায্য করবে আপনার বর্তমান Situation আর আপনার অর্জিত অর্থ কোনদিকে বা কোথায় যাচ্ছে, Towards your Financial Goal অথবা Present situation কে Manage করার জন্য।

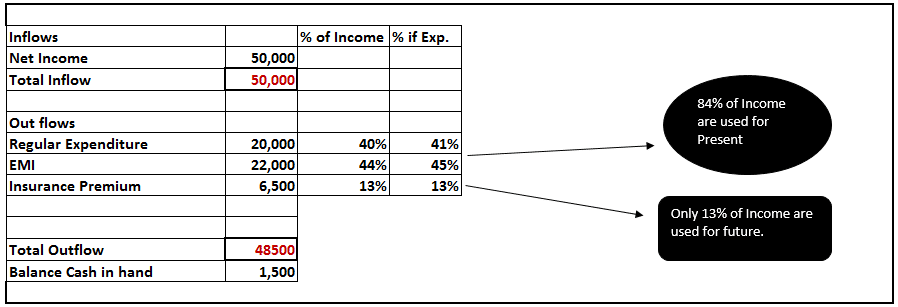

একজনের একটা Practical Cash Flow Statement নীচেয় দিলাম-

দেখুন ভদ্রলোকের Income এর 44% টাকা চলে যাচ্ছে EMI দিতে। অর্থাৎ Basic Need fulfil করতেই Income এর 84% চলে যাচ্ছে। এবার ঐ ভদ্রোলোক তার Income এর 13% Investment করছেন ধরে নিয়ে উনি Insurance Premium দিচ্ছেন। যেখান থেকে উনি Inflation কে Beat করা তো দুরঅস্ত খুব বেশি Return পেলে 6% Return Generate করতে পারবেন। আর Insurance Coverage, সেটাও মাত্র 12.5 লাখ টাকা, তাও নিজের নামে 8.5 লাখ টাকা স্ত্রীর নামে 2 লাখ টাকা, Minor মেয়ের নামে Child Policy 2 লাখ। এবার ভাবুন এই 13% টাও না Present না Future কোনো Purpose ই পূরণ করছে না। এটা কিন্তু একটা Example, আমি দেখেছি কম বেশি বেশিরভাগ মানুষই নিজেকে Trap এ জড়িয়ে ফেলেছেন। বেশিরভাগ মানুষের এই Cash Flow Statement analysis করতে গিয়ে দেখেছি গলদটা ওখানেই থেকে যায়। Income করা অর্থের Maximum অংশই বেশিরভাগ ব্যক্তির চলে যায় Present বা Urgent Situation কে Manage করার জন্য তার পর Future বা Important এর জন্য কিছু অবশিষট হয় থাকে না অথবা থাকলেও সেটা অজ্ঞানতা বশত ভুল দিকে পরিচালিত হয়। এই ব্যক্তিটি একটি Private সংস্হায় কর্মরত, কোনো Retirement Benefit নেই। কোনো Emergency Fund এর ব্যস্হাও নেই। মেয়ের Education, ভবিষ্যত কিছুরই কোনো পরীকল্পনা নেই।

এই ভদ্রলোকের সঙ্গে আমার পুরোনো একজন Client আমায় পরিচয় করিয়ে দেন। প্রথম সাক্ষ্যাতেই উনি আমার কাছে জানতে চেয়েছিলেন একটা ভালো Fund এর নাম যেটাতে বেশ ভালো Return পাওয়া যাবে। আমি আমার অভিজ্ঞতায় দেখেছি যে এই ধরনের আরোও কিছু Symptoms আছে যেগুলো থেকে খুব সহযেই বোঝা যায় যে ভদ্রলোকটি কোনো Financial Trap এ জড়িয়ে পড়েছেন নিশ্চই। Time যত শেষের দিকে ঐ মরিচীকার (Return) পিছনে দৌড়োনোর তাগিদ তত বাড়ে।

সমাধান হিসাবে উনি যদি 78,000 টাকা গতানুগতিক Insurance Premium না দিয়ে, নিজের নামে একটা 25 লাখ টাকা Term Insurance নিয়ে নিতেন তাহলে তবু একটা Life Risk Coverage হতো। তাতে মোটামুটিভাবে Premium পরতো বছরে 12000 টাকার মতো এবং বাকি 66,000 (72,000-12,000) টাকার মধ্যে, উনি মাসে মাত্র 5,000 টাকা করে ওনার Retirement এবং মেয়ের Education এর জন্য Invest করতে পারতেন। আর 1,000 টাকা করে প্রতি মাসে Emergency ফান্ড হিসাবে একটা Liquid Fund তৈরী করে নিতে পারতেন।

এবার উনার Loan Period হল 15 বছরের, উনি যদি Just 7 বছর ঐ Loan এর Period টাই বাড়িয়ে নেন (যেটা কিন্তু সম্ভব), তাহলে ওনার EMI Amount টা কমে দাঁড়াবে 17,650 টাকায়, এবং উনি যদি Just ঐ 5,000 টাকা করেই আজ থেকেই SIP শুরু করে দেন তাহলে 10 বছরের মধ্যেই ওনার Loan শোধ হয়ে যাচ্ছে। বাকি Tenure টায় উনি ওনার Retirement Fund টাকে আরো Strong করে নিতে পারবেন।

একজন Financial Planner বা Doctor বা যে কোনো Professional আর একজনকে সমাধানের Scientific Way টা বলে দিতে পারেন কিন্তু কারুর Mind-set টাতো Change করে দিতে পারেন না। এই কারনেই আমি এই Blog এর মাধ্যমে গত প্রায় চারবছর ধরে চেষ্টা করছি যাতে যাতে একজন তার Mind-set এর পরিবর্তন করে নিজেকে Update করে নিতে পারেন। এই Mind-set না তৈরী হলে Change করতে Confidence আসে না। আর আমি যেমন আছি তেমনিই থাকব অথচ Different result আশা করব এটা তো Lunatic Expectation। এই কারনেই Galileo বলেছেন “You cannot teach a man anything; you can only help him find it within himself.” । একটা Statistics হলো Academic শিক্ষ্যায় শিক্ষ্যিত অশিক্ষ্যিত সমস্ত ধরেই আমাদের দেশে প্রতি 4 জনের মধ্যে 3 জন ব্যক্তি Financially not Educated। এটা একটা বড় সমস্যা।

খুব ছোটো আকারের মধ্যে আমি Just একটা ধারনা দেওয়ার চেষ্টা করলাম মাত্র। এক এক করে যদি আরোও কম Income বা আরোও বেশি Income এর Cash Flow এখানে দি তাহলে লেখাটাও বড় হয়ে যাবে আর আপনাদেরও বিরক্ত লাগতে পারে। তবে এটা বলি বেশি Income বা কম Income যাই হোক না কেন Unplanned মানুষের % wise ব্যপারটা উনিশ বিশ একই। সব শেষে বলি এইভাবে শুধু Cash Flow analysis করলেই হয় না। একজনের Financial Goal, Time horizon, Existing financial Assets, Liabilities, Other commitments আরো অনেক Factor কেও Consider করতে হয়।

আপনাদের Comments এর অপেক্ষ্যায় রইলাম।

9 thoughts on “Importance of Analysis of Cash Movement”

Excellent and Very useful writing. Two years earlier, Mr Roy analyze in such way my cash flow Statement and after that he guided me. I personally very much benefited from his Advice and suggestion.

In fact, before meeting with Mr Roy, actually I have no idea about the importance of financial Advice. He has an extraordinary power. He not only change my life, but by taking advice from him actually our total family members are benefited.

আমার একটা Personal অভিজ্ঞতা Just Share করছিমাত্র। যাদের সঙ্গে Mr Roy এর পরিচয় এখনো হয়ে ওঠেনি তাদের কাজে লাগতে পারে। Mr Roy যদি দেখেন কেউ সত্যিই নিজে থেকে Change করতে চাইছেন তাহলে এই ধরনের যেকোনো Planning Related Analysis এর সঙ্গে আরো এমন কিছু কথা বলেন যাদের সেগুলো শোনার সৌভাগ্য ঘটেনি তারা ঠিক Realize করতে পারবেন না যে এই ভদ্রলোকের সান্নিধ্য পাওয়াটা সৌভাগ্যের ব্যপার।

Mr Dhar একদম ঠিক কথা বলেছেন। আমার সঙ্গে ওনার পরিচয় বহু বছর। প্রথম দু বছর আমি নিজেই খুব বেশি আগ্রহ দেখাইনি বলে উনিও কিন্তু নিজেকে Open করেন নি। তারপর বিভিন্ন সময়ে বিভিন্ন Situation এ আমি দেখেছি কত সুন্দর Advice ও Suggestion ওনার কাছথেকে পাওয়া যায়। He is really a good Financial Mentor। I am lucky by getting him as a Mentor।

Beautiful article, I am enriched. Carry on Mr Roy.

It’s really good. The story of most of the common men.

আমাদের দেশে প্রতি 4 জনের মধ্যে 3 জন ব্যক্তি Financially not Educated। কথাটা একদম ঠিক। আমরা অনেকে এটাও বুঝতে পারি না যে আমরা কি জানি না, কি কি আমাদের জানা আবশ্যক। ফলে আমরা শুধুই অন্যকে Copy করি। এটা আমি আমার অভিজ্ঞতা বললাম। Mr Roy আমাদের কি জানা প্রয়োজন তাই জানিয়ে চলেছেন।

এই ভদ্রোলোকটির সঙ্গে যত বেশি Interact করছি তত নিজেকে Upgrade করতে পারছি। আপনি আমাদের জন্য অনেক করেন। আপনাকে ধন্যবাদ।

Ashoke babur ei narration ta amar moto hoito besirvag so called educated lokeder nijeder golpo. Tobe uni amader eto kachha kachhi thaken je amra asha korte pari hoito amader ei golpota agami dine ektu bodlabe. Let us hope for that and to be prepared accordingly. Thank you Ashoke Babu to be with us………….

REAL FACT OF ALMOST ALL THE PEOPLE

ধন্যবাদ রায়বাবু , একদম বাস্তব কথা লিখেছেন । আরও আশ্চর্যজনক ব্যাপার হলো আপনার এই লেখা পড়ে এখনও অনেকে ভাবছে কি করবো ?