আজকের Interest Rate যেভাবে প্রতিনিয়ত নামছে এবং ভবিষতেও এর Trend ক্রমশ নিম্নমুখি এতে সবথেকে বেশি অসুবিধায় পড়ে গেছেন বয়স্ক Retired মানুষেরা। জিনিষপত্রের দাম ক্রমশ উর্ধমুখী, এনাদের Income Zero, Expenses Inflation এর কারনে না চাইলেও বাড়ছে। জমানো সঞ্চয়ের Interest এর ওপরেই এনাদের নির্ভর করতে হয়। সেখানে Interest Rate বাড় বাড় কমে যাওয়ায় এনাদের Regular Interest হিসাবে হাতে পাওয়ার অঙ্কটাই তো কমে যাচ্ছে। এ বিষয়ে কিছু সমাধান দেওয়ার জন্য প্রায় গত দু তিন মাস ধরে অনেক মানুষ Mail করে Request করছেন। Particular কোনো Product নিয়ে সচারচর আমি লিখি না তবে এই সমস্যাটার একটা সমাধান নিয়ে আলোচনা করা যেতেই পারে। চেষ্টা করছি।

প্রথমেই বুঝে নেওয়া প্রয়োজন Interest Rate ভবিষ্যতে আপনি যা ভাবতে পারছেন না তার থেকেও কমতে পারে। Bank বা Post Office যেখান থেকেই হোক, যে Scheme থেকেই হোক, আপনার Taxable Income না হলেও যদি আপনি 15G/15H Form না জমাদেন তাহলে আপনার TDS হিসাবে Interest এর 10% কেটে নেওয়া হবে। এমত অবস্হায় একজন মানুষের যেটা সব আগে ভাবা উচিৎ বলে আমার মনে হয় তিনি যেন শুধুমাত্র Return এর উপর Focused না হন। তার দেখা উচিৎ Easy Liquidity, Tax Effective, এবং Transparency আছে এরকম কোনো ব্যবস্হা (মাথায় রাখবেন Product আমি বলি নি)। অর্থাৎ বলতে চাইছি Planning। Retirement এর আগে আপনি আপনার Income থেকে খরচ বাদ দেওয়ার পর Money Accumulate করেছেন ঠিকই, কিন্তু এই Post Retirement period টা হলো ঐ Accumulated Money টাকে Judicially As Per Requirement Life Time পর্য্যন্ত Distribute করা। It is a Science, It requires Planning।

একজন ব্যক্তি যদি Retired Person হন তাহলে তাকে প্রথমেই বসে ভালো করে তার প্রত্যেক মাসে কত টাকা করে লাগবে সেটা ঠিক করতে হবে। এটা ভীষন জরুরী। এরপর Total Retired Life এ কোনো Lump sum Money Requirement হবে কি না, হলে কত? যেমন ছেলে বা মেয়ের বিয়ে, বাড়ী Renovation, বেড়াতে যাওয়ার পরিকল্পনা ইত্যাদি। এগুলো অনেকেই আগে থেকে ঠিক করে নিতে পারেন না, ফলে Post Retirement Period এ হটাৎ হটাৎ অপরিকল্পিত Requirement এর ফাঁদে পড়ে অনেকেরই সঞ্চিত Fund টির অবস্হা বড়ই করুন হয়ে পড়ে। এর Impact পড়ে ঐ মানুষটির ব্যবহারে এবং Health এর ওপোর। (Real Case study দেখতে হলে Click here)

Security, Capital Protection, Guaranteed এই তিনটি বিষয়কে যথাযথ ভাবে বুঝেনিতে অনুরোধ করব। Please কিছু সাধারন ধারনার বশবর্তি হয়ে এই বিষয় গুলোকে দেখবেন না। আগে ভাবুন কোন ভাবনা থেকে Capital Protection এর কথা ভাবছেন? নিশ্চই এই ভেবে যাতে আপনার অজান্তে Capital এমন কমে না যায় যাতে Life time পর্য্যন্ত আপনার না চলে, তাই না? এটা হলে ঠিক আছে। কিন্তু যদি ভাবেন আপনার পর আপনার স্ত্রী র Life time পর্য্যন্ত চলার পরও যেন Capital টা থেকে যায়, তাহলে আর একবার চিন্তা করতে অনুরোধ করব। Be Practical।

একজন ব্যক্তি 60 বছর বয়সে Retire করলেন এবং উনি Retirement Fund হিসাবে হয় পেলেন বা ধরুন জমিছেন 70 লাখ টাকা। ওনার স্ত্রীর বয়স 56 বছর। যদি Life Expectancy যদি দুজনেরই ধরা হয় 80 বছর তাহলে ঐ Fund টিকে চলতে হবে Minimum আরো 24 বছর (কেননা ভদ্রলোকের থেকে ওনার স্ত্রী 4 বছরের ছোটো, অর্থাত ভদ্রমহিলার 80 বছর মানে ভদ্রলোকের 84 বছর হওয়া উচিত ছিল, 84-60=24) । আর তার পর ঐ Capital 70 লাখ টাকার Actual Money Value হবে মোটামুটি 8% Inflation ধরলে 11 লাখ টাকার মত। অর্থাৎ আজ যদি আপনি আপনার পরের Generation এর জন্য ঐ 11 লাখ দেন তাতে তারা যা কাজে লাগাতে পারবে ঐ 70 লাখের Money Value 24 বছর পর ঠিক তাই। এবার তার জন্য নিজেদের Life এ Compromise করবেন কিনা সেটা ভেবে নিন।

এবার যদি আপনি ঐ Capital Protection এ Guaranteed Return এসব ছাড়া অন্য কিছুই বিশ্বাসই করেনা তাহলে আপনাকে অবশ্যই ঐ 70 লাখ টাকাটিকেই রাখতে হবে কোনো Assured Interest Plan এ। যদি খুব বেশি করে হলেও আপনি যদি 8% Interest ও পান তাহলে মাসে আপনি পাবেন 46,600 টাকার মতো। এবার যদি আর কোনো Income আপনার না থাকে তাহলেও আপনি 10% Tax Slab এ Belong করবেন এবং আপনাকে মাসে 4,660 টাকা করে 12 মাসে 55,920 টাকা Tax গুনে দিতে হবে। সঞ্চিত টাকার ওপোর Interest ছাড়া আর কোনো Income করার খমতা না থাকা সত্বেও ওটা কিন্তু দিতে হবে। আপনি Real Interest ভোগ করবেন (8%- 10% of 8%) 7.20%। ভবিষ্যতে চলবে তো?

হটাৎ করে কোনো ভবিষ্যৎ Planning না করে এই ধরনের কোনো Product Oriented ব্যবস্হায় গেলে পরবর্তিতে কিছু অসুবিধার সামনা সামনি হতে হয় আর সবথেকে নির্মম ব্যপার হলো তখন আর কিছু করারই থাকে না। যেমন আপনার Fund টি থেকে তো আপনাকে নূনতম 24 বছর ধরে ঐ 8% Rate of Interest এ আপনাকে Monthly Interest টা পেতেই হবে। সেটা কি সম্ভব। অত বছরের Tenure এর কি এমন Fund আছে যাতে আপনি একই Interest Rate পেয়ে যাবেন? পরের Tenure এই আপনি কোন Interest Rate এর সামনে পড়বেন তার ওপোর কি আপনার কোনো Control থাকছে? ঐ Product এর Liquidity কি থাকছে? অন্য Requirement এর কথা যদি নাই ধরি এই Plan এ আপনার Medical Emergency Fund কোথায়? অনেকেই Mediclaim কে Medical Fund ভাবেন। আপনার কটা রোগ ঐ Mediclaim Cover করবে? এমন অনেক বয়স জনিত রোগ আছে এককথায় যেগুলোকে চলতি কথায় ঘ্যান ঘ্যানে রোগ বলে, যার জন্য হয়তো Hospital এ Admission বা Operation এর প্রয়োজনই হবে না অথচ Medicine এবং অনান্য চিকিৎসা খরচ প্রচুর। তখন কি হবে, ব্যবস্হা আছে? আমি একবার ভাবতে অনুরোধ করবো কোনটা তাহলে Security? আপনার এবং আপনার স্ত্রীর Life Time পর্য্যন্ত কোনো Compromise না করে করে চলার planning না আপনার আর পাঁচ জনের মতো ধ্যান ধারনা নিয়ে বসে থাকা?

Practical Example বলছি আপনি নিশ্চই দেখেছেন মাত্র দু কাঠা যায়গার ওপোরেই কতজন Planner কে দিয়ে Plan করে খুব সুন্দর বাড়ি বানিয়ে নিয়েছেন যেটা তার সব Purposeই Fulfill করছে। Planning অনেক Unforeseen সমস্যাকে আটকে দেয়। Post Retirement Period এর জন্য যথাযথ Planning থাকা খুব প্রয়োজন কারন একটু ভুল পদক্ষ্যেপ পরে আর Rectify করার সুযোগ থাকে না। অনেকের মনে হতে পারে Planning টা কিরকম হওয়া উচিত। আমি বলব Requirement অনুযায়ী হওয়া উচিৎ। এর জন্য আপনাকে আপনার Financial Planner এর সাথে বসে Requirement গুলো পরিস্কার করে বলতে হবে, দেখবেন সমাধান বেরিয়ে আসবে। Planning Person to Person Different হয়। কোনো ছকে বাঁধা কিছু হয় না।।

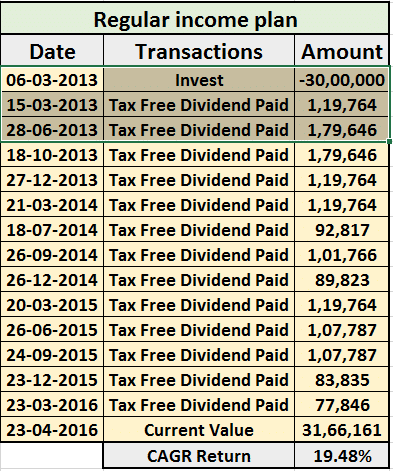

অনেকে জানতে চেয়েছেন যে Mutual fund থেকে কি Regular Income পাওয়া যায়? উত্তর হলো হ্যাঁ যায়। প্রচুর Hybrid fund, Debt Fund, MIP, Balanced Fund বা অনান্য আরো অনেক Equity এবং Debt Fund আছে যেখান থেকে Dividend নিয়ে Regular Income করা যায়। মাথায় রাখবেন এই Dividend টা কিন্তু Tax Free। আমি নীচেয় একটা Practical Fund Statement তুলে দিলাম।

এখানে আমি ইচ্ছা কৃত ভাবে Fund এর নাম দিলাম না। Investor 6th March এই Fund এ 30 লাখ টাকা Invest করেছেন এবং তিনি Option দিয়ে রেখেছেন যে ঐ Fund যখনই Dividend দেবে তা যেন Automatic Investor এর Bank Account এ জমা হয়ে যায়। এবার দেখুন ঐ Fund টি থেকে ঐ Investor বিভিন্ন সময়ে কি রকম Tax Free Dividend পেয়েছেন। সব থেকে দেখবার বিষয় ঐ Dividend গুলি পাওয়ার পরও তার Investment Value বেড়ে হয়েছে 31,66,161 টাকা।

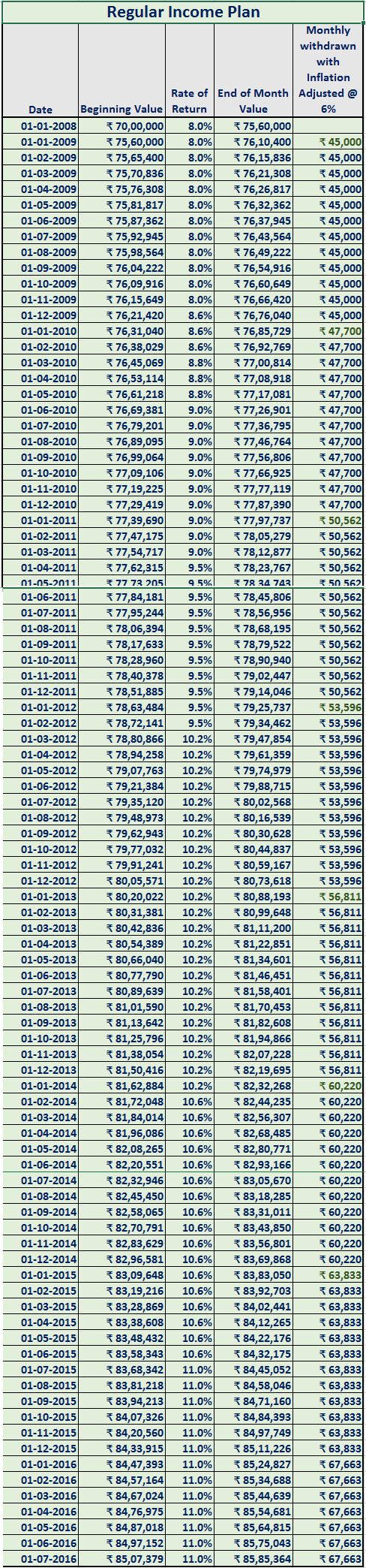

যে পরিমান Dividend ফান্ড দিচ্ছে তাতে যদি কারো Requirement Fulfill না হয় বা Dividend Amount যেহেতু Fixed নয় তাই কেউ চাইলে Fixed Amount নেওয়ার Instruction ও দিয়ে রখতে পারেন। আপনি যে Date চাইবেন ঠিক ঐ Date এই আপনার Bank Account এ আপনার কাঙ্খিত টাকা Automatic জমা হয়ে যাবে। একজনের Investment statement টা সকলের বোঝার জন্য নীচেয় তুলে দিলাম।

আমি অনুরোধ করবো উপরের এই Chart টিকে ভালো করে দেখুন। ভদ্রলোক 1-1-2008 এ 70 লাখ টাকা জমা দেন। ওনার Requirement হলো প্রত্যেক মাসের 1 তারিখে ওনার Savings Bank Account এ 45,000 টাকা আসা চাই। আমি ওনার ঐ 45,000 হাজার টাকার Requirement টাকেই Inflation Adjusted করে দিয়েছি। কারন উনি তো একজন Just সাধারন মানুষ। ওনার জানা নেই। Just 6% Inflation এই ঐ 45,000 টাকার Requirement টাই 2015 সালে হয়ে দাঁড়াচ্ছে 63,833 টাকা। জিনিষ পত্রের দাম বাড়া নিয়ে মাথা খারাপ করতে হবে না। যত দিন যাবে ওনার Requirement Amount Inflation Adjusted হয়ে বাড়বে।

আমি জানি বহু মানুষ এই পর্য্যন্ত এসে একটাই বিষয় নিয়ে মাথাখারপ করবেন Fund টার নাম কি। কিছু Compliance থাকার জন্য যেমন আমি Fund এর নাম দিতে পারছি না আরো একটা ব্যপারের জন্য Fund এর নাম এড়িয়ে গেলাম সেটা হলো এই Fund টা এখানে Vehicle হিসাবে Select করা হয়েছে, Situation মতো Fund Change হবে, Plan ও Change হতে পারে। দেখুন এই ভাবে টাকা নেওয়ার পরেও ওনার জমাদেওয়া 70 লাখ টাকার Value বর্তমানে প্রায় 85 লাখ টাকার মতো। সবটাই Tax Free & Tension Free, that is very important।

এই ব্যক্তির Medical & Emergency Fund আলাদা করে রাখা আছে। প্রত্যেক বছর উনি ওনার স্ত্রী এবং এক মেয়ে ও নাতনি কে নিয়ে বেড়াতে যান, তার জন্যও আলাদা ব্যবস্হা রাখা আছে। আমি Just এখানে ওনার Total Planning এর একটি ছোট্ট অংশ তুলে ধরলাম যাতে আপনারা Concept টা ধরতে পারেন। আমি যাদের সঙ্গে কাজ করি তাদের মধ্যে বেশ কিছু ব্যক্তির Post Retirement Planning চলছে আরো অনেকদিন ধরে। যেকোনো Planning এর সফলতা নির্ভর করে Proper Monitoring এর ওপোর। এই পর্য্যন্ত লেখাটা পড়ার পর কেউ নিজে নিজে এই ধরনের Planning করলে সেটা তিনি নিজের দায়িত্বেই করবেন। Fund এর নাম উল্লেখ না করার এটাও একটা কারন। আমি শুধু এখানে ছোট্ট একটু ধারনা দেওয়ার চেষ্টা করলাম মাত্র।

বহু মানুষের অনুরোধে এই লেখাটি লেখলাম। জানিনা তাদের কিছু কাজে আসবে কি না। সবশেষে বলব অর্থনৈতিক এবং সামাজিক পরিস্হতির আমূল পরিবর্তন হয়ে গেছে, আপনি যদি নিজের ধ্যান ধারনার না পরিবর্তন করতে পারেন তাহলে হয়তো বা এই Post Retirement Period এর কোনো একটা সময়ে Compromise করতে করতে অনিচ্ছাকৃত হলেও অপরের ওপোর নির্ভরশীল হয়ে পরতে হতে পারে। যদি কেউ নির্ভর করার মতো থাকে বা না থাকে দুটো খেত্রেই আমার মনে হয় ওটা কারুরই কঙ্খিত নয়।

আপনার মতামত আমায় এবং ওন্যকে উৎসাহিত করবে।

7 thoughts on “Post Retirement Planning”

আমি বা আমরা কোনোদিন এই Blog এ Comment করিনি। আমরা বললাম এই কারনে আমি এবং আমার Husband Both we are Mr Roy’s client and both we read this blog। আমি একটা Private Organization এ কাজ করি। আমার Husband Retired। ওনার Post Retirement Planning ও Mr. Roy এরই করা। আমি একটা বিষয় সকলকে Share করতে চাই।

আমার Husband একটা বড় Finance সংস্হার খুব উচ্চপদে চাকরী করতেন। তাই ওনার ধরনা ছিলো Personal Finance এরও উনি নিজে সব জানেন বা বোঝেন। ওনার Retirement এর আগে থেকেই Mr Roy এর সাথে আমাদের আলাপ পরিচয় আছে। আমার Husband সবসময় Investment এর “How Part” এবং বিভিন্ন Technical বিষয়গুলোর খুঁটিনাটি নিয়ে চিন্তা করতেন আর Mr Roy যে কোনো Investment এর “Why Part” নিয়ে, এবং Planning নিয়ে বলতেন। এই নিয়ে আমার Husband এর একটা সময় ওনাকে ঠিক মেনে নিতে অসুবিধা হতো। অথচ Mr Roy এর মতো Humble, Honest এবং Knowledgeable Person কে উনি avoid ও করার কথা ভাবতেও পারতেন না।

আমার মনে হয় Mr Roy ও বোধহয় ভাবতেন ওনাকে আমার Husband Technically Sound মনে করেন না। তারপর একদিনের আলোচনার কথা মনে আছে উনি আমার Husband কে Technically সমস্ত কিছু Clear করে বুঝিয়ে দিলেন যে কেনো তিনি এই Way তে কাজ করেন। তারপর থেকে অমন রাসভারী এবং “আমি সব জানি” গোছের মানুষও Mr Roy এর বিরাট ফ্যান হয় গেলো। আমার Husband এর সামনে বসেই এবং Husband এর কথামতই আমি এই Comment টি এখন লিখছি।

আজ আমাদের Financial Coach Mr Roy। ওনাকে ছাড়া আমরা ভাবতেই পারি না। Very Nice Person। We feel lucky & safe associated with Mr Roy।

রায় বাবু, একটা অসাধারন লেখা আমাদের জন্য লিখেছেন। যদিও এগুলো আমার কাছে নতুন নয়। আমি আশাকরি অনেকেরই এই লেখাটা উপকারে আসবে।

2011 সালে আমি Retire করেছি। রায়বাবুর planning মতই আমার Retirement Fund পরিচালিত হয়। আমার ব্যক্তিগত অভিজ্ঞতা হল Excellent। ওনার এই Planning এর মধ্যে Tension এর কোনো যায়গা উনি রাখেন না। যে Requirement হতে পারে বলে আমি ভাবিও নি উনি ভেবে নিয়ে তারও ব্যবস্হা করে রেখেদেন। কোনো Tax এর ঝামেলা নেই। প্রত্যেক মাসের 5 তারিখে আমার Bank Account এ আমার প্রয়োজনীয় টাকা ঢুকে যায়।

প্রত্যেক বছর উনি Total ব্যপার টা উনি Review করে আমার সাথে আলোচনা করে নেন। আমার এখানে কিছ্ছু ভূমিকাই নেই। Just ওনাকে বছরে একবার Fees দিয়ে আমার দয়িত্ব শেষ, বাকি সবই তো উনিই দেখেন। I am now really a tension free retired person। Thanks রায় বাবু, এটা আপনার জন্যই সম্ভব হয়েছে।

আমি 6 বছর আগে Retire করেছি। আমার Retirement এর সমস্ত Fund উনি পরীচলনা করেন। আমি এবং আমার স্ত্রী ওনার ওপর ভীষন নির্ভরশীল। কি সুন্দর ওনার সব ব্যবস্হা। এরকম Serious, Humble, Dedicated Person আমি খুব কম দেখেছি।

একটা ঘটনা Share করি। একবার পূজোয় আমার দুই মেয়ে এবং তাদের সব Family র আশার কথা ছিলো। উনি সেটা আমার কাছে ফোনে শুনেছিলেন। ঐ মাসে উনি আমার Regular Requirement এর বাইরে 20,000 টাকা Bank Account এ আসার ব্যবস্হা করলেন, আর মজা করে বললেন পুজোর Bonus গেছে, আনন্দ করুন। আমি কিন্ত চাইও নি বলিও নি। ভাবতে পারেন? উনি কি Nature এর মানুষ। আমার পুরো Family র financial Coach উনি। ওনার পরামর্শ ছাড়া আমরা চলার কথা ভাবতেই পারি না।

অসংখ্য ধন্যবাদ এই লেখাটার জন্য|আমি আগামী কিছু দিনের মধ্যে অবসর নেবো|আগামী দিনে অশোকবাবুর উপরই সম্পুর্ন নির্ভর করবো|ওনার সাথে আরও ১৫ বৎসর আগে দেখা হলে ভালো হতো

আমি আর তিন বছর পর Retire করব। এখন থেকে Mr Roy সব ব্যবস্হা করছেন। ওনার সাথে আমার অনেক দিনের পরিচয়। উনি যেভাবে আমায় এতদুর নিয়ে এসেছেন তাতে আমি নিশ্চিত পরবর্তিটাও ভালোই হবে। Mr Roy কে আমি ভীষন বিশ্বাস ও ভরসা করি।

Asadharan lekha, Ami anekdin dhare Mr roy ke jani, Onar anek valuable time amar anek upokar lagache, He is a really good person. Ami onake chara kono investment chintao korte pari na.

ধন্যবাদ রায়বাবু এই অসাধারণ লেখাটার জন্য । যদিও আমার অবসর নেবার সময় দেরী আছে তবুও আমি মাঝেমধ্যেই ভাবতাম কিভাবে কিকরলে অবসর কালীন সময় ঠিকমতো চলবে, আপনাকে বেশ কয়েকবার জিজ্ঞাসাও করেছি, আর এও উত্তর পেয়েছি যে ঠিক সময় আপনি যা করার করে দেবেন । আপনার এই লেখাটি পড়ে এতদিনে আমার চিন্তা দূর হয়েছে যে retirement এর পর অনেক উপায় আছে যেটাকে কাজে লাগাতে পারলে Income zero বা less হবেনা । পুনরায় ধন্যবাদ আপনাকে ।