বেশ কয়েকমাস ধরে প্রচুর Blog Reader NPS (National Pension Scheme) নিয়ে লেখার জন্য অনুরোধ করে আসছেন। এই লেখাটা তাদের অনুরোধেই লিখছি। আমাদের দেশে India Government নিজেদের হাত থেকে Pension এর দায়িত্ব ঝেড়ে ফেলে নিয়ম করে 1st Jan 2004 এর পর বা ঐ সময়ে যারা চাকুরীতে যুক্ত হচ্ছেন তাদের Retirement Pension এর জন্য তারা এই NPS এ নিজেরাই টাকা রাখবেন। অনেক State Government এই নিয়ম মানে নি। আবার তারা তার পরিবর্তে ঐ সময়ে যারা চাকুরীতে যুক্ত হয়েছেন তাদের কি ব্যবস্হা হবে সে ব্যপারেও কোনো Clear Idea ঐ State Gov. গুলো জানাচ্ছে না। এ রকম একটা Sensitive এবং Important Issue কে ঝুলিয়ে রাখার পরিনাম ভুগতে হতে পারে অনেক মানুষকে।

এই NPS হলো Contributory Pension Plan। প্রচলিত Defined Benefit Pension Plan এর সঙ্গে এর কোনো মিল নেই। Defined Pension Plan এ Last Salary Drawn এবং Experience এর ওপোর Pension নির্ভর করে। Government DA revise করলে এর পরিমানও বাড়ে। NPS ওরকমটি নয়, এটা Simple একটা Mutual Fund Type এর Product। Mutual Fund এ যেমন কোনো Guarantee নেই NPS এও তাই। বেশিরভাগ ব্যক্তি, বিশেষত Gov. Employee দের আর কোনো উপায় নেই বলে আর বাকিরা কিছু না বুঝে শুধুমাত্র একটা আলাদা Section এ Tax ছাড় পাওয়া যাবে বলেই করেন। যেমন করে আগে লোকে NSC বা LIC করে পরে পস্তাচ্ছে সেরকমটি যেন না হয়।

যে কোনো Long Term Retirement Product এর কিছু Features থাকা অবশ্যই প্রয়োজন বলে আমার অন্তত মনে হয়। যেমন

- Retirement Product টি হওয়া উচিৎ Simple। NPS এর Features গুলো বড়ই জটিল।

- Retirement Product সবসময় Flexible হবে। কারন Long Term এ Economy র কি Change হবে কেউ জানে না, সেই অনুযায়ী Product টিকেও পরিবর্তনশীল হতে হবে বা Product টি থেকে বেরিয়ে যাবার Option থাকতে হবে। NPS এ এটা সবথেকে বড় অসুবিধা।

- Retirement Product এর Liquidity থাকা অবশ্যই প্রয়োজন যেটা NPS এ নেই।

- Retirement Product এর তিনটি Tax ছাড়ই থাকা উচিত। Contributory amount, যেটা বাড়ছে সেই টাকাটা আর Maturity তে Invest amount টিও। NPS এ এটা Missing।

- Retirement এর সময় Retirement Product টির মধ্যে এই সুবিধাটাও থাকা উচিৎ যাতে Investor পুরো টাকাটিই হাতে পেয়ে যেতে পারেন এবং তার পছন্দ মত যায়গায় রেখে তিনি পরবর্তি Post Retirement Period এ Pension নিতে পারেন। NPS এ তো এ ব্যবস্হা রাখা হয়নি?

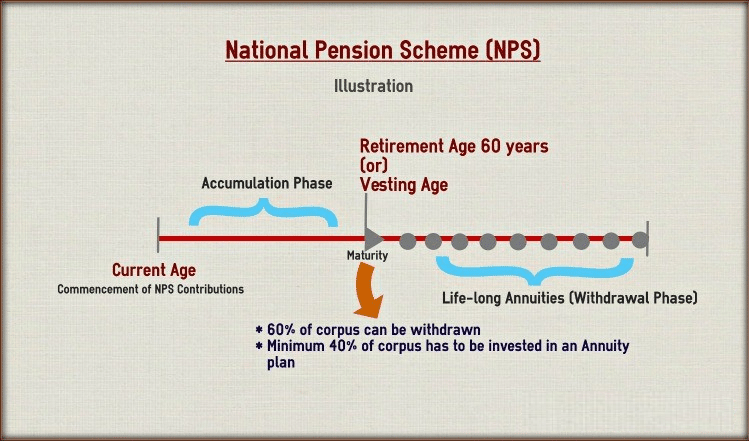

এবার এই অসুবিধা গুলোর Future Impact টা ভাবতে পারছেন। Till Retire একজন ব্যক্তির NPS এ Liquidity Zero। Huge Lock in period। যারা শুধুমাত্র Tax Savings এর জন্য এই Product টিকে বাছছেন তাদের আর একবার ভাবতে অনুরোধ করবো। Immediate Benefit না ভেবে Totality তে ভাবুন। 10 বছর পর কিছু Defined Expenses যেমন higher education, medical treatment & construction of house এই রকম কিছু Specified কারনের জন্য ঐ 10 বছরে যে টাকা জমেছে তার 25% টাকা তোলা যেতে পারে। এই টুকু Liquidity পাওয়ার জন্যও অনেক Procedure Follow করতে হবে। ওন্য কোনো কারনে Liquidity নেই।

60 বছর বয়সে পৌঁছে যা টাকা জমা হয়েছে তার 60% তিনি তুলে নিতে পারবেন আর বাকি 40% দিয়ে Annuity কিনতে হবে। Practical কি হতে পারে বোঝাই। ধরুন আপনার জমেছে 100 টাকা। আপনি 60 বছর বয়সে 60% of Rs 100= 60 টাকা তুলে নিতে পারবেন। But It will be Taxable at your that time Tax Rate। আজকের হিসাবে বেশির ভাগ ব্যক্তিই ঐ 60 বছর বয়সটিতে 30% Tax Slab এই Belong করবেন, কারন ঐ সময় সব টাকাই তো Mature হয়ার সম্ভবনা রয়েছে। তাহলে ঐ 60 টাকার 30% মোটামুটি ভাবে 20 টাকা (Surcharge, Cess সব ধরে)। তাহলে 100 টাকায় হাতে Net পেলেন 40 টাকা, 20% ঐ বয়সে Erode হয়ে গেল। এখানে মাথায় রাখবেন Tax Charge হচ্ছে Corpus Amount এর ওপোর, Gain Amount এর ওপোর নয়। তাহলে যদি কেউ বলেন যে NPS Financial Awareness এর অভাবের সুযোগ নিয়ে প্রথমে কম Tax ছাড় দিয়ে পরে বেশি Tax কেটে নেওয়ার একটা Instrument, তাহলে তিনি কি খুব ভুল বলবেন?

এবার ঐ বাকি 40% Amount দিয়ে আপনাকে বাজারে তখন বিভিন্ন Insurance Company Annuity Plan বিক্রী করবে তার মধ্যে একটা নিতে হবে এবং তারা একটা Interval এ Annuity/Pension দেবে। এই Annuity/Pension Amount টি আবার Taxable Under Head Income From Other Sources। বুঝুন ব্যপারটা। ছাগল দেখিয়ে বাঘকে খাঁচায় পোরার মতো অবস্হা। একবার Tax ছাড় নিতে গিয়ে পরে Tax ই ছিঁড়ে খাচ্ছে। এবার ঐ Annuity Rate always Inflation এর অনেক নীচেই থাকে। আমার ব্যক্তিগত মত হলো এটা এমন একটা Wealth Accumulate করার Product যেখানে Money Accumulate করার পর Tax আর Annuity Payer দের হাতে Wealth তুলে দেওয়া হয়।

NPS যে অর্থ Accumulate করা হয় তা Mainly তিনটে যায়গায় Invest করা হয় Equity, Bond আর Gov. Securities এ। Equity তে 50% এর বেশি Invest হবে না। এত Long Term এ মাত্র 50% Amount Equity তে Invest করে কি বড় Retirement Corpus বানাো সম্ভব হবে? এই 2015 সাল পর্য্যন্ত NPS এর Equity Fund গুলো Index এর মতোই Return দিয়েছে।

যদি কারুর বাধ্যবাধকতা না থাকে তাহলে ঐ ব্যক্তি Mutual Fund এ নিজের Retirement Planning না করে তাহলে কেনো NPS এ যাবেন?

5 thoughts on “NPS – A Flawed Product”

Very good article. I came to know so many things. Thanks Mr. Roy.

Excellent Article. I am waiting for such type of article. You are too much helpful to us. Thanks Mr Roy.

Excellent analysis. একটা Retirement Product এর কি কি Features থাকা উচিৎ এটা প্রত্যেকের কাজে আসবে। Thank you Mr Roy.

আমি আমার Profession নিয়ে খুবই ব্যস্ত থাকি কিন্তু Mr Roy এই লেখাগুলো আমি প্রত্যেকটা পড়ি। Comment আর করা হয় না। আমাদের মতো Profession এ এই ধরনের শিক্ষ্যিত, Trusted Person এর খুব প্রয়োজন রয়েছে। আমি ওনার কছে ভীষন উপকৃত।

একবার আমার Chamber এ Peak hours এ ওনার আসার কথা ছিলো কিছু Document নেওয়ার জন্য। উনি Hesitate করছিলেন ঐ সময়ে আসার ব্যপারে। আমিই ওনাকে বলেছিলাম দেখুন Mr Roy আপনি থাকায় আমার Life এর একটা অত্যন্ত গুরুত্বপূর্ন দিক আপনার হাতে সমর্পন করে আমি নিজে কত নিশ্চিন্তে নিজের Profession এ ব্যস্ত থাকত পারি সেটা কি আপনি জানেন? আমি কেনো আমার পুর Family ই ওনার Advice এর ওপোর পুরোপুরি নির্ভরশীল।

Good idea sharing, but probably there is no other option for employees but accepting it whatever may be the result I.e. return.