আমার একজন খুব বিচক্ষন Client (এটা বলার নিশ্চই সঙ্গত কারন আছে) তার একমাত্র ছেলে Kanpur IIT থেকে Pass করে বেরুনোর পর আমার সাথে তাকে বসার ব্যবস্থা করে দেন। সে তখন একটা চাকরীতে সবে দুমাস হল Join করেছে। আমি তাকে খুব সংক্ষ্যেপে Savings, Deposit এবং Investment এর পার্থক্য এবং পরস্পরের সম্পর্কটি বুঝিয়ে বলার চেষ্টা করলাম। তারপর তাকে বোঝালাম যে আমি তাকে কয়েকটা Choice এর কথা বলব, এবং সে তারমধ্যে কোনটা বেছে নেবে সেটা আমায় জানাবে।

Choice 1- ও কি এমন একজন ব্যক্তির মত জীবন কাটাতে চায় যে ব্যক্তি জীবনের 50% Investment সেরে ফেলবে জীবনের প্রথম 5-6 বছরে এবং বাকি 50% Investment করবে বাকি জীবনের 30 বছরে, সবকিছুকে সমানভাবে Enjoy করে?

Choice 2- ও কি এমন একজন ব্যক্তির মত জীবন কাটাতে চায় যে ব্যক্তি জীবনের প্রথম 5-6 বছরেই সবথেকে বেশি খরচকরে পুরো আনন্দ গুলো উপোভোগ করে নেবে?

Choice 3- ও কি এমন একজন ব্যক্তির মত জীবন কাটাতে চায় যে ব্যক্তি মোটামুটি একটা Spending এবং Investment এর একটা Balance করে চলবে।

আমি প্রত্যেকটির Future Outcome কি হতেপারে সেটাও তাকে দেখালাম। আমি ভেবেছিলাম ও অনেকের মতই ভাববে “মানুষের জীবন একটাই যতো পারো আনন্দ করে নাও”। তা কিন্তু ও বললো না, ও প্রথমটিকেই বেছে নিল।

এখন কথা হলো আমি কি দেখিয়েছিলাম আর কেনো দেখিয়েছিলাম ?

ওর কোনো Future এর Financial Goal এই বয়সে সঙ্গত কারনেই Identify করা সম্ভব ছিল না। আর আমিও এরকম কোনো Financial Planning এ বিশ্বাস করিনা যাতে শুধুই কিছু Goal আর Data র Calculation থাকবে। ও যা সেই মুহূর্তে Salary হাতে পায় তাতে দেখা গেল সমস্ত খরচ (এর মধ্যে Yearly Term Insurance এবং Yearly Health Insurance Premium ) বাদ দিয়ে ওর হাতে থাকবে মোটামুটি ভাবে 18,000 টাকার মতো। আমি ওকে 3000 টাকা করে প্রতি মাসে Liquid Fund এ রাখতে বললাম For Emergency purpose ( যদিও ওর বাবার এতে চরম আপত্তি ছিল, ওনার মত ছিল ওর Emergency তে তো উনিই থাকছেন) এবং বাকি 15000 টাকা করে Monthly SIP System এ 6 বছরের জন্য Invest করার ব্যবস্থা করেদিলাম। ও হ্যাঁ একটা কথা বলা হয়নি ওর বর্তমান বয়স 23 বছর, ওর বাবা জানালো 6-7 বছর পর ওর বিয়ে দেবে।

আমি ওকে দেখালাম এই 6 বছরে প্রতি মাসে 15,000 টাকা করে Investment 15% Expected Rate of Return এ হতে পারে 16,80,267 টাকার মতো। এবার তোমার বিয়ের পর তোমরা দুজনে তোমাদের Goal গুলোকে যখন Identify করতে পারবে তখন সেইমতো Planning করে Investment Planning করা যাবে। আর এই যে টাকাটা জমবে এটা ঐ Fund এ থেকে যাবে তোমার Retirement পর্য্যন্ত, অর্থাৎ আরো 30 বছর। এই একই 15% Return ই যদি ঐ Fund টি Return দেয় তাহলে আর এক টাকাও ঐ Fund এ Invest না করলেও তোমার Fund এর Value দাঁড়াবে 11,67,99,710 টাকা। এটা তোমার Retirement Fund এর একটা Back up হিসাবে কাজে লাগবে।

এই Plan টার মধ্যে মধ্যে একটা Psychological ব্যপার আছে, যে ছেলে জীবনের আয় শুরু করার পর শুরুতেই Good Habit এ অভ্যস্থ হয়ে যায় তার আর পিছলে যাবার সম্ভাবনা খুবই কম। আর ঠিক এই কারনেই ওর বাবার আপত্তি সত্বেও আমি Contingency fund এর ব্যবস্থা রেখেছিলাম।আমি ঠিক এরকমই প্রশ্ন আরো অনেককেই করেছিলাম, বেশিরভাগ জনই ঐ 3নং Choice টি Choose করেছিল। এর মত সবাইকেই আমি প্রত্যেকটি Choice এর Future Pros & Cons আগেই Narrate করেও দিয়ে ছিলাম।

দয়াকরে এই লেখাটির Amount Figure এ নিজেকে ঢুকিয়ে ফেলবেন না, এর ভেতরের যেটা Spirit তাহলো Either you pay the price right now or pay the price throughout your life। একটু চোখমেলে তাকালেই তা ভালোকরেই বুঝতে পারবেন।

যারা বলবেন বলে ভাবছেন ওর তো অনেক Salary তাই ওটা সম্ভব হয়েছে ? Sorry ব্যপারটা মোটেই তা নয়। এটা মানসিকতার প্রশ্ন। Attitude towards Money র প্রশ্ন। Relate করা হয়তো খুব শক্ত হতে পারে। ধরা যাক কেউ 15,000 করে মাসে নয়, মাসে মাত্র 5,000 টাকা করে 15% Return পাওয়ার Expectation এ 6 বছর Invest করলো, তাতেও তার Fund Value দাঁড়াবে 5,60,422 টাকা। এবার সেও যদি আর এক টাকাও ঐ Fund এ Invest না করে শুধু মাত্র Fund টিকে 30 বছর Intact রাখে এবং ঐ Fund টি Average 15% Return দেয় তাহলে তার Retirement এর সময় ঐ Fund এর Value হবে 3,71,06,533 টাকা।

কি, বিশ্বাস করতে পারছেন না তো ? হাতের সামনে Calculator খুঁজছেন, ভাবছেন কোথাও গলদ আছে ? এটাই হয় Investment খুব Simple ব্যপার তাকে আমরা অকারনে ঠিক সময়ের কাজটা ঠিক সময়ে না করে জটিল করে তুলি।

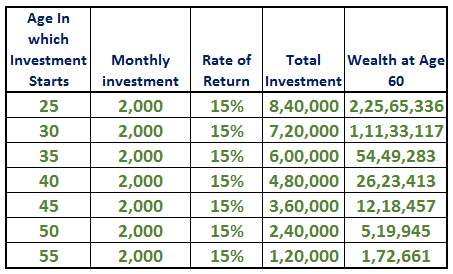

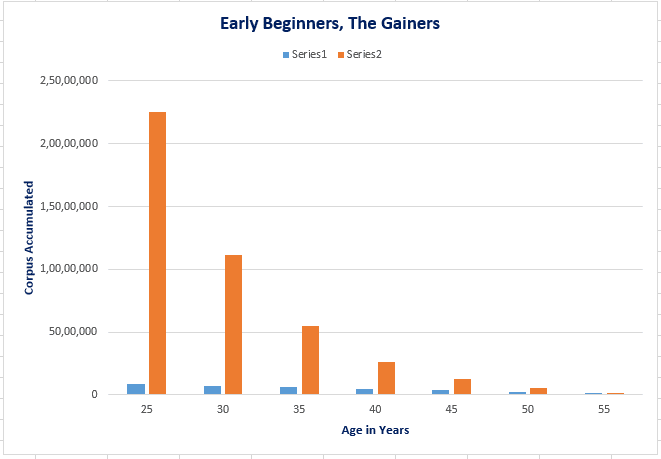

আর একটা Example বলছি বোঝার সুবিধার জন্য যদি কেউ বেশি নয় মাত্র মাসে 2,000 টাকা করে 35 বছরের জন্য Invest করেন এবং বেশি নয় Just 15% Return পান তাহলে Value হবে 2,25,65,336 টাকা। আমি জানি খুব কম মানুষ Relate করতে পারবেন।

এই কারনে Albert Einstein এর মত ব্যক্তিকেও বলতে হয়েছে “Compound interest is the eighth wonder of the world. He who understands it, earns it … he who doesn’t … pays it.”

এখানে আবার কেউ ভাবতে বসবেন Equity আমি কিছু বুঝি না। কখন বেড়ে যাবে আবার কমেও তো যাবে। ঠিক, এই বাড়া কমা নিয়েই এখনো Equity এখন পর্য্যন্ত Average Return দিয়েছে 18%, আর আমি 35 বছরে খুব Conservative ভবে ধরেছি 15% Return। আবার কেউ ভাবতেই পারেন আগে করলে ভালো হত। দেখুন কি করবেন সেটা সম্পূর্ণ আপনার Choice। আমার কাজ Aware করা, আপনি আগে তো জানবেন তবে না মানবেন। আপনি যেমন Professional Life এ অনেক Learn করার পর আজ Earn করছেন, তেমনি Personal Finance এ Earn করতে গেলে খুব বেশি না হোক একটু Basic ব্যপার গুলোতো জানার প্রয়োজন আছে, তাই নয় কি ? Excuse খুজলে অনেক কিছুই পাওয়া যেতেই পারে। তার Result কি ? একবার ভাবতে অনুরোধ করবো, Life আপনার Future ও আপনার, তাই দয়াকরে Excuse নয় Reason খুঁজুন।

Just একবার উপরের Chart টায় দেখুন যিনি তার নিজের 25 বছর বয়সেই Just 2,000 টাকা করে প্রতি মাসে 15% Rate পাওয়া যায় এরকম যায়গায় Invest করছেন তিনি ঐ 35 বছরে (অর্থৎ তার Retirement Age পর্য্যন্ত) Accumulate করছেন 2,25,65,336 টাকা, তাঁর Invest হয়ে ছলো 8,40,000 টাকা। আর যিনি 45 বছর বয়সে এসে ঐ কাজ টাই শুরু করছেন তিনি Accumulate করছেন মাত্র 12,18,457 টাকা, Investment Amount 3,60,000 টাকা। দেখছি, ভাবছির মূল্যটা দেখুন, যিনি 25 বছরে শুরু করেছেন তার থেকে যিনি 45 বছর বয়সে শুরু করেছেন Invest কম করতে হয়েছে (8,40,000-3,60,000) 4,80,000 টাকা, কিন্তু কত কম Wealth Create করলেন (2,25,65,336-12,18,457) 2,13,46,879 টাকা। Delay cost টা খুব বেশি হয়ে যাচ্ছে না তো? অনেকে এটাও ভাববেন আর কিছুদিন যাক একটু সামলেনি তার পর করবো।এর Future Implication টা ভাবতে পারছেন?

De focused না হয়ে একবার ভাবুন অনেকে তো প্রতি মাসে 2,000 টাকা তো অনেকে বাজে খরচ করে বা অনেকে প্রতি মাসে ধোঁয়াতেই উড়িয়ে ফেলেন। আজকের 2,000 যদিও খুব অসুবিধা হয়ও 5 বছর পর এই 2,000 করে প্রতি মাসে কি খুব বড় ব্যপার হবে ? আমি এর আগে অনেকবার বিভিন্নভাবে বোঝাবার চেষ্টা করেছি Investment হল Simple মানসিকতা, Investor এর জন্য Mind-set প্রয়োজন। আমি জানি কেউ কেউ কোথায় Flaw আছে খুঁজে বেড়াবেন, আবার এটাও ঠিক অনেকেই উপায়ও খুঁজে নেবেন।

অতো কিছুও নয় Just Simple কেউ যদি তার Surplus Cash টাকে প্রতি মাসে Judicially Use করতে পারেন তাতেই সব কাজ হয়ে যায়। Problem টা হয়, যখন সেখানেও Procrastination কাজ করে। তখন ঐ Surplus Money কিছু মাসের মধ্যেই নিজের গতি নিজেই তৈরী করে নেয়। Money র মালিককে প্রভাবিত করে ফেলে। কয়েক মাস পর Money র মালিকের হাতে আর Surplus বলে কিছু থাকেই না। এটাই হয়, এটাই বাস্তব।” দেখছি,” ” ভাবছি”, “দু মাস পর”, এগুলোর পরিনাম পরবর্তিতে সাংঘাতিক রূপ নেয়।এটা আমি আমার দেখা বাস্তব অভিজ্ঞতা Just Share করলাম। এছাড়াও Delay করলে তার Monetary লোকসান তো দেখতেই পাচ্ছেন।

যাই হোক,যেটা দিয়ে শুরু করেছিলাম সেটায় ফিরে যাই। আমি যেখানে ঐ ছেলেটিকে Plan টিকে দেখাচ্ছিলাম ওখানে ওর বাবার আরও কিছু Colleague ছিলেন, তাদের মধ্যে একজন আমায় বললেন “Mr Roy যদি আমি আমার ছেলের জন্য ঠিক ঐ Fund কটাতেই ঐ একই Amount জমাই তাহলে কি ওরও Retirement এর সময় ঐ Amount ই পাওয়া যাবে?” আমি ওনাকে যা বলেছিলাম ঠিক তাই বলছি। “ধরুন আপনার পেটে ব্যথা হয়েছে, কদিন আগেই আপনার স্ত্রীর পেটে ব্যথার জন্য ডাক্তারের Prescription অনুযায়ী যা Medicine উনি ঠিক খেয়েছিলেন সেটাই কি আপনি Follow করবেন ?”

এটা কিন্তু One time Planning নয়, ভেবে দেখুন, আমি ওকে বলেছি প্রত্যেক বছর একবার করে বসে আমরা দুজনে এই Plane টার Progress নিয়ে আলোচনা করব। ধরুন ঐ Plan টাতেই যদি সঠিক Review এর অভাবে Just 2% Return কম হয় তাহলে Result দাঁড়াবে 6,20,13,516 টাকা। Expert Driver ছাড়া দুরের রাস্তা সফর করতে গেলে সময় অনেক বেশি লাগে। দেখুন এই 35 বছরে অনেক কিছু ঘটবে, সেগুলো থেকে এক মাত্র একজন অভিজ্ঞ Financial Planner ই Guide করতে পারবে।

এবার আপনার মতামতের অপেক্ষ্যায় রইলাম।

17 thoughts on “Power of Early Planning”

ভাবা যায় না চাকরি জীবনের শুরুতে প্রতি মাসে সামান্য টাকা জমাতে পারলে চাকরি জীবনের শেষে সেটা কি বিশাল

আকার নেয় । কিন্তু কেন জানিনা বেশিরভাগ মানুষের মধ্যে একটা অজানা ভীতি কাজ করে এবং সেটা তাড়ানো খুব মুশকিল ।যাই হোক আপনি আপনার চেষ্টা চালিয়ে যান আমরা আপনার পাশে আছি ।

Asoke Babu, i have seen this happening for last 3-4 and i believe this will happen in 30 years horizon once you are there. the difference is between a certified financial planner & a honest certified financial planner.

Very much informative.Investers will be motivated & decided right time for investment.

Thanks.

Unbelievable! Tobe pure investor mentality na thakle eta kora sahoj noy. Ar eto lomba somoy dhore life er ups&downs theke investment take untouched rakhatao onek factor demand kore. Eta amar personal experience. Thanks Dada…

প্রথমেই সকলকে ধন্যবাদ।

Your are absolutely correct । এই কারনেই বেশিরভাগ মানুষকে Compromise করতে হয়। দেখুন একজন মানুষ যখন Land বা Real estate বা Gold এ বা যেকোনো Physical Asset Invest করে তখন অনেক সময়ই ভালো Return এর জন্য একজন Generation ধরে অপেক্ষ্যা করেন। এত কিছু কেন LIC বা PPF করে বা FD করেও তো Long time wait করতে হয়। এই সব যায়গাতোও Return ওঠানামা করে।তাই নয় কি ?

এই কারনেই আমি বার বার বলি All depends on Investor Mindset।

আর তাছাড়া বিকল্প উপায়টাই বা কি ?

Really unbelievable….. We didn’t think so much…….. Its really effective….. So start invest at the begging of your life…

Amar mone hai, investor-er mindset hobar jonyo eai bishoygulor aro beshi kore proar proyojon. Jemon, amar chakri jiboner shurute eai dharaner investment/savings na bolte keu aseni, eseche LIC, P.O. PPF,FD etc. Apni sei sathik kajtai kore cholechhen, Thanks Dada..

Bhison kajer kotha…Investment korte gele Mind-set kortei hoe..Ichha rakhte hoe…ar SIP r related dharonagulo clear kore nite hoe…Thank you dada…

Mind blowing and eagerly waiting for your next issue

Khub-i mulyaban lekha.It is really important for anyone to save something for future.I think you can guide us to the right way.

Khub kothin ekta bisoy bhub sohog sorol bhasai explain kora ache… Amazing .. thanks Mr. Roy for this great piece.

Khub Sundor……

Ekhon bujhte parchi keno ekjon financial advisor er suggestion jiboner prothome proyojon. Thank you Mr.Roy.

হ্যা আমাদের সবারই এই ধারনা থাকে যে আমার চোখে থাকা চশমা অন্য কেউ ব্যবহার করলেও আমার মত পরিষ্কার দেখবে কিন্তু এক জন সঠিক ডাক্তারকে চোখ দেখালে তিনি সঠিক power এর চশমা দেবেন ঠিক তেমনি invest সম্বন্ধে যার জ্ঞান নেই অথবা যিনি invest করতে উৎসাহি তাকে একজন financial advisor এর প্রয়োজন তার লক্ষ্যে পৌঁছানোর জন্য।

রায়বাবু , আপনার বিরুদ্ধে অভিযোগের তালিকা দীর্ঘ থেকে দীর্ঘতর হচ্ছে কেননা আপনি আমার মত বয়স্কদের এইসব হিসেবপত্র দেখিয়ে দীর্ঘনিশ্বাস ফেলানোর চেষ্টা দীর্ঘদিন ধরেই করে যাচ্ছেন । এর থেকে পরিত্রাণ পেতে গেলে হয় আমাদের বয়েস কমানোর ব্যবস্থা করুন আর না হলে নিজের বয়েসটা একই জায়গায় রাখুন যাতে ভবিষ্যৎ প্রজন্ম এর সুবিধা নিতে পারে। ধন্যবাদ জানবেন।

This article by Mr. Ashok Roy is valuable..we r unlucky that we r getting the suggestions and help of mr Roy at the fag end of my life..Thanks to Niranjan.my younger brother,for whom I am getting the suuestions of mr Roy,and understand ing the necessity of investments ..but for me it was getting late.. only 11 years of my service of life remains in my hand..I will try to act according to their suggestions..I will hope the young generation will be benefitted by the suggestions of mr roy and Niranjan..iam an asset.teacher of a govt. high school…Mr,Roy is fabulous..God give him long life

Sir, wealth is not my goal, but to achieve that goal I need wealth. Thanks for the motivation.