ঠিক এক বছর আগে এই লেখাটি Post করেছিলাম। কিন্তু আজও আমার মনে হয় Subject টা অত্যন্ত গুরুত্বপূর্ণ। তাই অনেক কিছু Edit করে আজকের উপোযোগী করে আপনাদের সামনে আবার তুলে ধরলাম।

আমাদের দেশের Savings এর হার অনেক বেশী হলেও Retirement এর জন্য Planning করা বা সেটা নিয়ে ভাবনা চিন্তা করার সংখ্যাটা বেশ Alarming। আমার মনে হয় তার অনেক কারনের একটা অন্যতম কারন হল আমাদের দেশে সেই ভাবে Personal finance এর ব্যাপারে শিক্ষ্যা দেওয়ার কোনো ব্যবস্হাই নেই। আগে যৌথ পরিবারে অবসর নিয়ে ভাবনা চিন্তা করার কোনো প্রয়োজনই ছিল না। বেশীর ভাগ মানুষইতো ছিলেন চাষের বা জমির ওপর নির্ভরশীল।

যারাও চাকুরীজীবি ছিলেন, তাদের বেশির ভাগ ছিলেন সরকারী চাকুরীজীবি, তাদের Pension এর ব্যবস্হা ছিল। জিনিষ পত্রের দামও যেমন এখনকার মত উর্ধমুখী ছিল না ঠিক তেমনি আজকের মত এত ভোগ্য পন্যেরও চাহিদা ছিল না। চিকিৎসা খরচও ছিল নগন্য, বেশির ভাগ মনুষ তো সুচিকিৎসার অভাবেই মারা যেতেন।

এই পূর্ব ইতিহাস নিয়ে যারা আজকের চাকুরীজীবি হলেন তাদের সামনে আবার এসে হাজির হল Market Economy এবং Nuclear Family। এই দুটি বস্তু তার জীবনে কি Impact ফেলতে পারে সেটা বুঝে ওঠার আগেই অনেকেই ৫০ বছর বয়স পার করে ফেলেন।

আমার মনে হয় মানুষের জীবনে Personal Financial Planning এর অন্যতম গুরুত্বপূর্ন Planning গুলি হল যথাক্রমে Insurance Planning বা Risk Planning, Emergency Planning এবং Retirement Planning। কিন্তু বেশির ভাগ ব্যক্তি ব্যস্ত হয়ে পড়েন Vacation Planning, Education Planning or Marriage Planning ইত্যাদির ওপর। আমি কিন্তু কখোনোই বলছি না যে এগুলির কোনো গুরুত্ব নেই।

আমি অনেক মানুষের সঙ্গে এ ব্যাপারে কথা বলতে গিয়ে দেখেছি, যাদের বয়স ৩০ এর নীচে তারা তো Retirement এর পরের ভাবনা ভাবতেই রাজী নয়। ৩০-৪০ বছর বয়সের মধ্যেও আছে অনেক অনীহা, তাদের উত্তরটা থাকে অনেকটা এরকম, সামনের বার Salary টা বেড়ে গেলে এগুলো নিয়ে ভাববো। এর মধ্যে আবার অনেক মানুষ আছেন যাদের মধ্যে অনেকেই সরকারী যায়গাতেই চাকুরীজীবি কিন্তু তারা চাকুরীতে Join করেছেন ২০০৪ এর পর, তাদের হাতে কোনো সরকারী Order এর কাগজ না থাকা সত্বেও তারা ভাবেন যে তারা Pension পাবেন।

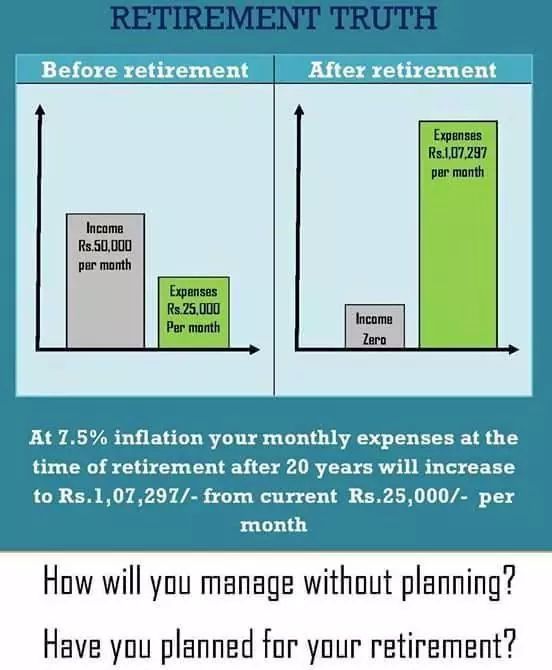

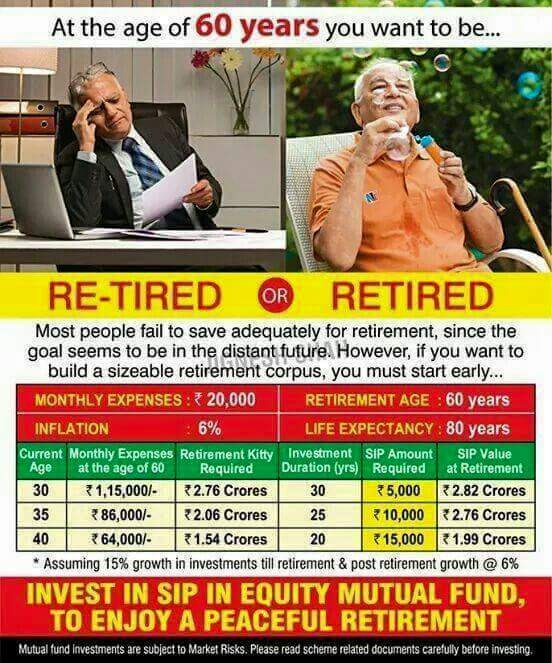

Retirement Planning এর ব্যপারে বেশীরভাগ মানুষ ভাবতে শুরু করেন ৪৫ বছর বয়সের পর। আসলে তখন আর Planning এর বিশেষ কিছু করার থাকে না। কারন, ধরা যাক, একজন ৪৫ বছর বয়স্ক ব্যক্তির সংসার খরচ হয় প্রতি মাসে ৪০, ০০০ টাকা, তিনি ৬০ বছর বয়সে Retire করবেন, ধরা হল তিনি ৮০ বছর বয়স পর্য্যন্ত Retirement এর পর জীবিত থাকবেন, যদি Before Retirement Inflation ৮% ধরা হয় তাহলেও তাকে ১.৭৪ কোটি টাকার একটি Corpus তৈরী করতে হবে যেটা থেকে তিনি তার Retirement এর পরেও ২০ বছর Same Life Style Maintain করে চালিয়ে যেতে পারবেন। কিন্তু তাকে এর জন্য এখন থেকে প্রতি মাসে ৩৬,৫০০ টাকা করে Save করতে হবে। যা অনেকের পক্ষ্যেই অসম্ভব, তখন অনেকেই এই Planning টাকেই অবাস্তব ভাবেন এবং কোনো রকম চিন্তা ভাবনা না করেই একটা Insurance এর Pension plan এর সঙ্গে নিজেকে জড়িয়ে ফেলেন। যেটা হয়ত তার ভবিষ্যৎ Requirement মেটাবেনা, কিন্তু মনসিক শান্তি দেবে যে কিছু তো করেছি। অথচ ঐ Plan টিই যদি উনি ৩০ বছর বয়সে শুরু করতেন তাহল মাসে মাত্র ১০,০০০ টাকার কাছাকাছি Save করলেই চলে যেতো।

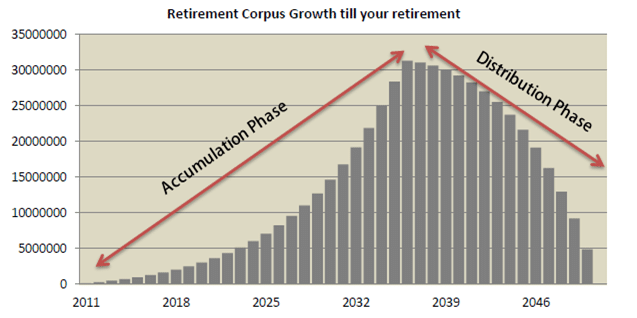

নীচের ছবিটা দেখলে অনেকটা ধারনা করতে পারবেন কেনো Retirement Planning আগে থেকে শুরু করা প্রয়োজন। আপনি যেদিন Retirement এর জন্য Investment শুরু করছেন সেইদিন থেকে আপনি যেদিন Retire করছেন এই সময়টাকে বলা হয় Accumulation Phase or Accumulation Period। এই সময়টা যার যত বেশী হবে তার Investment টা Compounding হবে তত বেশী বার, ফলে Retirement Corpus টি অনেক বেশী তৈরী হবে। তাতে Distribution Phase এ অর্থাৎ Retirement এর পর থেকে যতদিন জীবীত থাকবেন ঐ সময়টায় অনেকটা সচ্ছন্দে চলা সম্ভব হবে, শুধু তাই নয় Accumulation Period এর সময় প্রতি মাসে বা বছরের Investment Amount টাও সাধ্যের মধ্যে থাকবে।

অন্য একটা পরিস্হিতি দেখা যায় আজকের অল্পবয়স্ক ব্যস্ত Generation এর মধ্যে। সেটা হল, তারা কর্মখেত্রের মারাত্নক Pressure সহ্য করতে না পেরে মনে মনে স্হির করেই নিয়েছে যে তারা ৪৫ থেকে ৫০ বছর বয়সের মধ্যে Retirement নিয়ে নেবে। খুব ভালো কথা, তাদের একবার নীচের ছবিটার দিকে চোখ বুলিয়ে নিয়ে বক্তব্যটার Spirit টা বুঝেনিতে বলবো।

উপরের এই মাত্র ১০ বছর সময়ের মধ্যে তার যাবতীয় প্রয়োজনীয় খরছ ( যেমন সংসার চালানোর খরচ, ছেলেমেয়ের লেখাপড়র খরছ, তাদের Higher Education Planning এর খরচ, Insurance and Health Insurance Premium, EMI ইত্যাদি) মেটানোর পর কত টাকা করে মাসে Save করলে ঐ Distribution Phase এর ৪০ বছর চলবে সে সম্বন্ধে কোনো ধারনা আছে? আসলে পরিস্হিতির চাপে পরে কঠিন বাস্তবকে তারা উপেক্ষ্যা করে। কিন্তু কি করা যাবে বাস্তব টা বাস্তবই, তা সেটা যতই কঠিন হোক।

Retirement মানে ৬০ বছর বয়স এটা কিন্তু ঠিক নয়। যেদিন আপনার Main Income Zero হয়ে যাবে অথচ খরচ চলতেই থাকবে আমরা Finance এর ভাষায় সেটাকেই Retirement বলি।

অনেক ব্যক্তি আছেন যারা তাদের চাকুরীর জায়গা থেকে Pension পাবেন, কিন্তু অনেকেরই বেশ পরিস্কার ধারনা নেই যে তিনি Actually কত করে Pension পেতে পারেন, যা পাবেন সেটা তার Retirement পরবর্তি সময়ে Inflation Adjusted Expenditure টিকে Fulfill করতে পারবে কি না, যদি না পারে তাহলে Short কতটা ? তার জন্য কি কোনো Planning করা হয়েছে?

এই যায়গায় এসে অনেকেই বলেন “সে যা হোক দেখা যাবে, ছেলেমেয়েরা কি দেখবেনা”? অবশ্যই এই দায়িত্ব টা থাকা উচিৎ,কারন আপনিওতো তাদের চোখের সামনে ঐ কর্তব্যটা পালন করে চলেছেন।

কিন্তু একটা বিষয় মাথায় রাখা প্রয়োজন, এই Free Economy র যুগে সবাই তো দৌড়োচ্ছে, একজনের আয়ে তো আর চলছে না, আজ কাজের লোক পাচ্ছেন ভবিষ্যতে এ দেশেও খুব ধনী ব্যক্তি ছাড়া কাজের লোক Afford করতে পারবে না। যেদিন থেকে চাষের ওপর নির্ভরশীলতা চলে গেছে সেদিন থেকেই পৈতৃক ভিটে Concept টার অবলুপ্তি ঘটছে। আগে ছিল একটা যায়গা চাকরীতে ঢুকে সেখান থেকেই Retirement নেওয়ার Concept। এখন যত change করা হবে তত Income বাড়বে এই Trend টা পরে আরও বাড়বে। এমত অবস্হায় আমাদের ছেলেমেয়েদেরও এই একই অবস্হার মধ্যে দিয়েই যেতে হবে।

তারা যেখানেই চাকরীতে যোগ দেবে সেখানেই তাকে তার থাকার Accommodation এর ব্যবস্হা করতে হবে । ফলশ্রতি হিসবে চাকরীর প্রথম জীবনেই তাকে পরতে হতে পারে একটা বড় EMI এর চক্করে, কারন আমাদের দেশের Real Estate Inflation Rate অনেক বেশী। এর পর এখন একটা নতুন Trend আসছে আরও নগরায়ন করার জন্য যে কোনো Industry বা Office তৈরী করা হচ্ছে Main City থেকে দুরে, অথছ তাদের ছেলেমেয়েদের ভালো লেখাপড়ার জন্য Main City তেই থাকা আবশ্যক, তাই অবশ্যম্ভাবী একটি গাড়ীর প্রয়োজন। তার মানে আবার একটা EMI এর চাপ। এর পর তাদের ইচ্ছা থাকলেও তারা তাদের বাবা মাকে আর্থিক ভাবে কতটা পাশে দাঁড়াতে পারবে সন্দেহটা কিন্তু থেকেই যায় থেকেই যায়।

আমি আমার অভিজ্ঞতায় দেখেছি যাঁরা বুঝে গেছেন যে Retirement নিয়ে আগে না ভাবাটা ভুল হয়ে গেছে, তাঁরাই এখন সান্তনা হিসাবে নিজেকে বোঝান যে ঐতো আমাদের অমুকবাবু ৪ বছর হল Retire করেছেন ওনার কি চলছে না? এই ধরনের কিছু একটা।

তাহলে উপায়? সঠিক সময়ে Delay না করে Retirement Planning টি সেরে নেওয়া প্রয়োজন এবং Time to Time ওটাকে Review করাও বিশেষ প্রয়োজন। কারন ঐ বয়সে পৌঁছে গিয়ে আবার Back করে এসে এটিকে যেমন Rectify করার সুযোগও নেই তেমনি ঐ বয়সে Income করাও সম্ভব নয়।

উপরের এই মতের গুলির সঙ্গে আপনি একমত নাও হতে পারেন, এটাই স্বাভাবিক। আপনার মতামত আমার বিশেষ প্রয়োজন।আগে যারা Comment করেছিলেন তারাও আবার আপনার মত জানাতেই পারেন। আপনাদের মতামতও কত মানুষকে যে প্রভাবিত করে হয়তো সেটা আপনি জানতেও পারেন না। একদিন ওটা নিয়ে Share করতে পারলে জানতে পারতেন। তাদের অনুমতি পেলে Share করার ইচ্ছা রইলো। আপনি হয়তো ভাববেন আপনার একটা ছোট্ট Comment অন্যকে এরকম প্রভাবিত করতে পারে, ভাবাই যায় না?

You Are Not A Product Of Your Circumstances But A Product of Your Decisions

13 thoughts on “Retirement Planning – The Most Important Planning Of Your Life”

Very useful information for those who are in early stage of service period as per their requirement.

Excellent, food for thought for everybody.

পরবর্তী কালে ( ধরুন ২০ বছর পর ) ব্যাঙ্কের সুদ কমে গেলো, তার ওপরেও কি Retirement planning এর প্রভাব পরে ?

Thanks Every Body,

Very good question.

When Retirement Planning starts, then Pre retirement inflation, anticipated post retirement period inflation, Pre retirement expected return, Post retirement expected return all the factors are to be considered.

Any Planning is not an one time process, the success or failure of planning is largely depends on how review the plan regularly.

RETIREMENT PLAN কি BANK INTEREST এর উপর নির্ভরশীল?

Thank you for your information.At the age of 35 i should think my future plan differently.Once again Thank you Roy Babu.

অসংখ্য ধন্যবাদ আপনাকে অশোক বাবু ।

Valuable information regarding the usefulness of retirement plan. pl. put some thought regarding the retirement plan of persons who are in 40.

Pijush বাবু প্রথমেই আপনাকে ধন্যবাদ।

আমি এখানে কেন Retirement Planning প্রোয়োজন এটা বোঝাতে চেষ্টা করেছি মাত্র। যে কোনো Planning ব্যক্তি বিশেষের Requirement,Risk appetite, প্রভৃতি আরও অনেক কিছুর ওপর নির্ভর করে। ৪০ বছর বয়স্ক দুজন ব্যক্তির Planning কখোনোই এক হতে পারে না। তাহলেতো Insurance কোম্পানীর Pension Plan গুলো সমস্ত ব্যক্তির Retirement Goal গুলো fulfil করে ফেলতো। বাস্তবে তা তো হয়না, তাই আপনার সঙ্গে আলাদা করে যখন বসবো তখন Particular আপনার বিষয়েই আলোচনা করব।

Dear Asoke Babu,

Your intention and effort to inform and educate every single investor on personal finance is highly admirable. Looking forward to meeting you in person to discuss in details.

Thanks and best regards,

Sanjoy Das, CERTIFIED FINANCIAL PLANNER [CFP]

Thanks Mr Sanjoy Das.

অশোক বাবু আপনাকে ধন্যবাদ । ব্যপারটা যে কত গুরুত্বপূর্ণ সেটা বুঝতে যদি কেউ দেরি করে ফেলে অবসরের সময় তাকে বিপদে পরতে হতে পারে ।

In my opinion , it is the best topic till now,..mind blowing ….thanks Mr Roy..