গত কয়েকদিন আগে একটা Investor Awareness Programme এ একজন ব্যক্তির সঙ্গে আমার কথোপকথনের কিছু অংশ আমি তুলে ধরছি। উনি আমায় প্রশ্ন করলেন যে আমি যদি ওনাকে একটা Fund এর নাম বলে দিতে পারি যেটাতে উনি খুব ভালো Return পেতে পারবেন? এই ধরনের প্রশ্ন আমাকে অনেকেই Mail ও করেন। আমার প্রশ্ন ছিলো কত % Return কে আপনি ভালো Return বলবেন? যথারীতি এর কোনো সঠিক উত্তর ওনার জানা ছিলো না। একটা মনগড়া উত্তর উনি দিয়েছিলেন। এবার ওনাকে আমি বললাম আপনি যে Return টা আপনি পেতে চাইছেন ওটা কোথায় Invest করলে পাওয়া যাবে সেটা কি আপনার কি জানা আছে? ওনার উত্তর ছিলো না, জানা নেই, সেই কারনেই তো জানতে চাইছি?

আমি তখন ওনাকে বললাম আমি কি আপনাকে কয়েকটা প্রশ্ন করতে পারি?

ওনার উত্তর ছিলো করুন।

আপনার বেশি বা ভালো Return এর কেনো প্রয়োজন? কি করবেন ভালো Return নিয়ে?

উত্তর একটা দিলেন ঠিকই কিন্তু সেটা এই প্রশ্নের যথাযথ উত্তর নয়। কিছুটা দার্শনিক গোছের উত্তর। টাকা কার না প্রয়োজন? টাকা থাকলে Purpose নিয়ে ভাবনার কোনো দরকার নেই। জীবনেতো কোনোদিন শুনিনি Invest করার জন্য আগে Purpose/Goal বলার প্রয়োজন হয় ইত্যাদি ইত্যাদি।

যাই হোক, এই কথোপকথনের পর উনি নিজেই একদিন আমার Appointment চাইলেন। আমরা দুজনে বসে অনেক কথা বললাম। বললাম বললে ভুল হয়, বলা ভালো ওনার সব কথা শুনলাম। দেখলাম ওনার Savings Account এ সব সময় সামান্য কিছু একটা টাকা পড়েই থাকে। 8.5 লাখ টাকা Insurance Coverage এর জন্য 77,682 টাকা করে প্রত্যেক বছর ওনাকে Premium দিতে হয়। বাকি কিছু টাকা আছে PPF এ। কোনো Health Insurance ওনার নেই। বয়স 48। কোনো Retirement Benefit এর ব্যবস্হা নেই। একটি ছেলে এবং একটি মেয়ে এখনো পড়াশোনা করছে। স্ত্রী House wife। EMI দিতে হয় মোটা টাকা।

100 টাকার হিসাবে 43% চলে যায় সংসার খরচ ও ছেলে মেয়েদের লেখাপড়ার খরচে। EMI দিতে 36%। 6% Insurance Premium, রইলো বাকি 15%, এর মধ্যে Self Expenditure ও গাড়ির খরচ মিলিয়ে চলে যায় আরো 10%। হাতে রইলো 5%। ওর মধ্যেই PPF এ টাকা জমা তারপর আসে ছেলে মেয়ের Higher Education Provision আর নিজের Retirement Planning।

যাই হোক, ভদ্রলোকের ধারনা ওনার Insurance এবং PPF টা Investment। আমি আমার মত করে ওনাকে বোঝালম। আর সঙ্গে এটাও বুঝে গেলাম ভদ্রোলোক (আমি আমার অভিজ্ঞতায় বুঝি এই ভদ্রলোক আসলে অনেকের প্রতিনিধি) কেনো ভালো Return বা Short Cut Success খুঁজছিলেন। আমি আমার অভিজ্ঞতায় দেখেছি এই রকম যারাই Financially কোনোভাবে Trapped হয়ে পড়েছেন তারাই এই চট জলদি কিছু করে ফেলার কথা ভেবে ভালো Return খোঁজেন বা খুঁজতে বাধ্য হন। আমিতো এই এত বছরে কাউকেই ঐ সোনার হরিণ পেতেও দেখিনি।

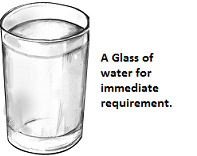

একটু Simple Way তে কেউ যদি নিজের Finance টাকে বিচার করেন তাহলে কিন্তু কোনো সমস্যাই থাকে না। ধরুন আমি আপনার কাছে জল খেতে চাইলাম তাহলে আপনি হয়তো আমাকে একটা গ্লাসে করে জল দেবেন, তাই না? এবার ধরুন আমি আপনাকে বললাম আমাকে তো সারাদিন বাইরে বাইরে ঘুরতে হয় যদি জল একটু কাছে থাকতো তাহলে ভালো হতো, আপনি কি করতে পারেন ? জলের একটা Bottle আমায় দিতে পারেন তাই না? এবার ধরুন খবর পেলেন যে আগামী 24 ঘন্টা জলের Supply কোনো কারনে বন্ধ থাকবে। তাহলে আপনার বাড়িতে বড় বালতি বা ঐ জাতীয় জিনিসে যতটা সম্ভব জল Store করে রাখবেন। এবার আপনি চান Uninterrupted ভাবে যখন চাইবেন তখনই যেন জল পান। তখন আপনি অবশ্যই চাইবেন এমন একটা System বানাতে যাতে করে Generation After Generation জলের Supply চলে। তাহলে তখন আপনি একটা জলের Tank ছাদের ওপর বানিয়ে ফেলবেন। এটাই তো হয়। Requirement অনুযায়ী ব্যবস্হা।

Finance ও হাতি ঘোড়া কিছু নয় Requirement অনুযায়ী ব্যবস্হা। ঐ কারনেই Requirement/Purpose/Goal জানতে চাওয়া হয়। কিন্তু সেই Requirement টাই অনেকের মাথায় থাকে না। Immediate জল তেষ্টা মেটানোর জন্য যেমন Glass of Water তেমনি For Immediate requirement Bank Savings Account।

এবার Immediate তেষ্টা মেটানোর পর Short Term তৈষ্টা মেটানের জন্য Water Bottle এর মত Short Term FD/ Mutual Fund Liquid Fund বা এই জাতীয় কিছু Product । এগুলো Savings Product।

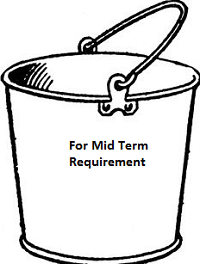

আরো বেশি সময় পরে Mid Term Requirement জন্য যেমন বড় বালতি Finance এ তেমনি Bank FD/Debt Fund। এটাও Investment বলা যাবে না, এটা Deposit।

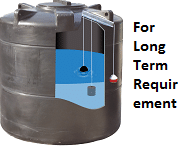

আর Long Term এর Permanent ব্যবস্হার জন্য ছাদের Tank এর মতো প্রয়োজন Equity Investment Product। এটাই Investment।

এবার সমস্যাটা হয় কখন যখন Requirement অনুযায়ী বপারটা না ঘটে তখন। ধরুন একজন 30 বছর বয়স থেকে Bottle জল ভরে ভরে ঘর ভর্তি করে রাখছেন তার Retirement এর জন্য। ভাবুনতো কিরকম ব্যপারটা হবে?

বা বালতি বালতি জল সঞ্চয় করছেন Long Term Requirement এর জন্য।

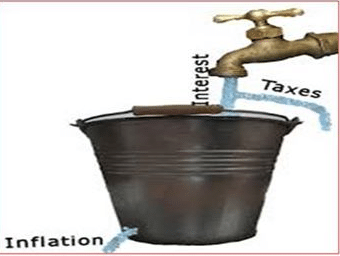

Lunatic ব্যপার হবে তাই না? বালতিতে জল থাকতে থাকতে তো অনেক জল Vapour হয়েই উড়ে যাবে। এই একই ঘটনা ঘটে বেশির ভাগ মানুষ না বুঝে Insurance, PPF, Fixed Deposit এগুলোকে Long Term Investment হিসাবে ধরে নিয়ে Invest করেন এবং Tax আর Inflation তার বেশিটাই খেয়ে নেয় আর Ultimately Capital টাই Erode করে ফেলে।অথচ উনি সেটা বুঝতে বা দেখতে পান না। যখন বোঝেন তখন করার আর কিছুই থাকে না।

Family থেকে প্রাপ্ত ধারনা, Society র থেকে প্রাপ্ত ধারনা, প্রভৃতি অনেক যায়গার থেকে প্রাপ্ত ধারনা খুব ছোটো অবস্হা থেকে প্রত্যেক মানুষেরই Brain কে কিছু ধারনা বদ্ধ মূল ভাবে ঢুকিয়ে দেয়। যত দিন যায় ওই ধারনা গুলো আস্তে আস্তে Subconscious Brain এর অনেক গভীরে পৌঁছে যায়। বেশিরভাগ মানুষ আর ওখান থেকে বেরোতেই পারেন না। খুব কমজনই বাস্তব পরিস্হতির পরিবর্তন বুঝে নিজেদের ধারনা গুলোকে পাল্টে নিতে পারেন। অনেক ধারনাকে পরিবর্তন করা খুব সোজা হয় কারন তা না করলে অসুবিধেটা চট জলদি বোঝা যায়। Finance এ ঠিক অসুবিধেটা যখন বুঝতে পারা যাবে তখন তো কিছুই করার থাকবে না।

Finance এ Time হল Most Important Factor। এই পরিবর্তনের যার যত দেরী হবে তিনি তত অসুবিধায় পড়তে পারেন। Finance কিন্তু কোনো Rocket Science নয়, উপরে যা বললাম Purpose অনুযায়ী Investment/Savings আর Implication of Tax and Inflation Towards Your Investment/Savings, এর বাইরে বাকি খুব কিছু আছে বলে আমার তো মনে হয় না।

আমার অনুরোধ সহজ বিষটাকে অযাথা জটিল করে নিজের জীবনে Tension না আনাই ভালো। কারন আপনার সঠিক ভাবে বুঝে নেওয়ার ওপরই তো সেই সমস্ত ব্যক্তি যারা আপনার ওপর Depend করে আছেন তাদের Plus আপনার ও ভবিষ্যত জড়িত। তাই না? যদি মনে করেন যে নিজে বুঝতে পারছেন না, সব তালগোল পাকাচ্ছে, তাহলে ভরসা করতে পারেন কোনো Qualified Financial Advisor এর এবং চাইলে সাহায্যও নিতে পারেন।

11 thoughts on “Simple Things Should Always Be Kept Simple”

Mr. Roy thank you for easy explanation. Really fantastic.

Mr. Roy এই ভাবেও যে এত সহজ করে ব্যাপারটাকে বোঝানো সেটা যায় ভাবা যায়না। আমি তো অনেক কিছুই শিখলাম।

Mr. Roy ঐ একটা কথা যে বলেছেন না যে আমরা আমাদের পুরোনো ধারনা গুলো থেকে চট করে বেরোতে পারি না, এটা একদম লাখকথার এক কথা। আমার মনে হয় কেউ যদি আপনার এই লেখাগুলো Regular পড়েন তাহলে পরিবর্তনে খুব একটা অসুবিধে হয় না। Actually আমি তো তার ফল পেয়েছি।

ধন্যবাদ রায়বাবু , এত সহজ এবং সুন্দর ভাবে পুরো ব্যাপারটা বোঝানোর জন্য । এটা বাস্তব যে শুধু টাকা সঞ্চয়ের ক্ষেত্রে নয় অধিকাংশ ক্ষেত্রেই আমরা উদ্দেশ্য বিহীন ভাবে চলি । লক্ষ্য একটা গুরুত্বপূর্ণ ব্যাপার বিশেষ করে যেখানে ‘ সময় ‘ জড়িয়ে আছে । পুনরায় ধন্যবাদ আপনাকে ।

Ashokeda,Thank you again for this valuable advice.l am really happy for your confidence and thus the trust you have grown in me about investment.Something that is decoded in our brain can be changed through regular %wise investment.Thank you again.

Asokeda , you have analysed a complicated subject in a very simple manner . Thanks.

Praiseworthy presentation. Eto sohojbhabe eto baro bishoy bojhanotai darun byapar. Thanks Dada.

Mr. Roy , আপনি আমায় চিনবেন না। আমি আপনার লেখাগুলো Regular পড়ি। আমি ভীষনভাবে উপকৃত হয়েছি।

আমি কোনো দিন Comments করি নি। আমি Professionally একজন Chartered & Cost Accountant। আমি Bangalore এ থাকি। কিন্তু আমি বাঙালী।

এত বিশাল এবং গুরুত্বপূর্ণ বিষয়টাকে কিভাবে যে আপনি এত সহজ ভাষায় বললেন ভাবতে পারা যায় না। যাই হোক খুব ভালো এবং খুব উপোযোগী লেখাটা হয়েছে। আপনাকে অসংখ্য ধন্যবাদ।

Speaking in a language which everybody understands is a good thing. Conveying very difficult theories in that language is commandable!

Wonderfully explained.

Emergency + (Short term +medium term)= Income generation + Long term equity = Wealth creation is unavoidable.

আমি ও আমার স্ত্রী আপনার লেখাটা পড়লাম।খুব ভালো লাগল।আমার সামান্য কিছু ধারণা ছিল কিন্ত ব্যাপারগুলো আপনি এত সহজ করে লিখেছেন যে আমার স্ত্রীরও খুব ভালো লেগেছে । আমাদের পরিবারের সবাই যদি সচেতন হয় তবে আমাদের ভবিষ্যত্ অনেক সহজ হয়। আপনার এই প্রচেষ্টা প্রশংসনীয়।

Dada apnar theke anek galpo sunechi galpor chole anek kichu sikhiechen, kintu ei example gulor kono tulonai hoi na. Ami eta bolte badho hochhi je apnar ak akta example sonar ba hirer thekeo besi dami amar kache.