অনেকেই Mutual Fund এ বিনিয়োগ করতে ভয় পান এইরকম একটা ভ্রান্ত ধারনা নিয়ে যে, Mutual Fund এ Invest করা মানে Share এ বিনিয়োগ, এবং ওই Investment যে কোনো সময় কমে যেতে পারে। ধারনাটি অর্ধশত্য। Mutual Fund এ এমন অনেক ফান্ড আছে যেগুলির সঙ্গে শেয়ার মার্কেটের বিন্দুমাত্র কোনো সম্পর্ক নেই,ঐ ফান্ড গুলিকে বলাহয় Debt Fund।

কোনো ব্যক্তি যদি গ্যারানটেড রীটার্নের মত রীটার্ন পেতে চান এবং ইনকাম ট্যাক্সের সুবিধা পেতে চান তাহলে এই ফান্ড গুলি খুবই কার্যকারী হয়। এছাড়াও আছে ফিক্সড ম্যাচুইরিটি প্ল্যান বা FMP, যার রীটার্ন সবসময়ই Fixed Deposit এর মতই, অথচ ট্যাক্সের সুবিধা পাওয়া যায়।

Debt Fund এর মধ্যে Short time এবং Long term দুধরনেরই Debt fund থাকে। যার যেটি প্রয়োজন তিনি সেটিই গ্রহন করতে পারেন। এই ফান্ড গুলিতে ট্যাক্স এর সুবিধা ছাড়াও যেকোনো সময় এমনকি মাসে মসেও টাকা জমা করা যায়। যেকোনো সময়ে টাকা খুব সহজেই তোলাও যায়। যেটা ব্যাঙ্ক ফিক্সড ডিপোজিটে অসুবিধাজনক।

এছাড়াও Mutual Fund এ প্রত্যেকের জন্য উপযোগী যে ফান্ডটি রয়েছে সেটি হল Liquid fund। এই ফান্ডটির একটি পয়সাও শেয়ার মার্কেটে বিনিয়োগ হয় না। এটিও একটি Debt fund। এটি ব্যাঙ্কের সেভিংস একাউন্টের মত। কিন্তু ব্যাঙ্কের সেভিংস একাউন্ট যেখানে মাত্র ৪% রীটার্ন দেয় এখানে তারথেকে অনেক বেশী Return সম্ভব। এই ফান্ডটিতে যখন খুশী এবং যতবার খুশী,যে কোনো পরিমান টাকা জমা দেওয়া বা তোলা যায়।

এমনকি আজ টাকা জমা করে কালও তুলে নেওয়া যায়। যাদের Mutual Fund সম্ভন্ধে কোনো ধারনাই নেই, বা প্রথম বারের জন্য Mutual Fund এ Invest করছেন তারা এই ফন্ডটিতে নির্ভয়ে Invest করতে পারেন। অনেকেই এই ফন্ডটিকে Emergency ফান্ড তৈরী করার জন্য বা Short term Goal (যেমন বেড়াতে যাওয়ার ফান্ড) পূরন করার জন্য (ব্যাঙ্ক রেকারিং ডিপোজিটের পরিবর্তে) ব্যবহার করে থাকেন।

এরপর আছে এমন অনেক ফান্ড, যেগুলিতে ইকুইটির পরিমান থাকে যৎসামান্য, Debt এর পরিমানই থাকে বেশী। যেমন Hybrid Fund, Monthly Income Plan (MIP/MIS.),Balance Fund। যে সমস্ত ব্যক্তিরা ঝুঁকি বেশি নিতে রাজী নন তাদের জন্যই এই ফান্ডগুলি আদর্শ।

আপনার যদি ৮০সি ধারায় ট্যাক্সের ছাড়ের প্রয়োজন হয় তার জন্য Mutual Fund এ আছে ELSS ফান্ড। এই ফান্ডে মাত্র ৩ বছর লক রেখেই ট্যাক্সের ছাড় পাওয়া সম্ভব। মাসে মসে অর্থ জমা দিয়ে বা বছরের যেকোনো সময়েই অর্থ জমা করে এই ছাড় পওয়া যায়।

এছাড়াও আছে বিভিন্ন ধরনের Equity Fund। দীর্ঘমেয়াদী লক্ষপূরনের জন্য এই Equity Fund ই সব থেকে আদর্শ ফান্ড। তবু কেনো বেশিরভাগ মানুষ এই ইকুইটি ফান্ডকে ভয় খান? প্রথমত সঠিক ধারনার অভাব আর দ্বীতিয়ত কোনো লক্ষ ছাড়া,শুধুই রীটার্নের লোভে ভুল টাইমে ইন্ভেষ্ট করা। এছাড়াও ইকুইটি থেকে রীটার্ন পেতে গেলে ধৈর্য্যের প্রোয়জন, যা অনেকে দিতে রাজী থাকে না। Mutual Fund নিয়ে আগে আপনি যা শুনেছেন বা জানতেন আজ এটি পড়ার পর আপনার ধারনার কোনো পরিবর্তন হল কিনা জানি না তবে শুধুমাত্র এইটুকু ধারনা নিয়ে কোনো সিদ্ধান্ত নিতে যাওয়া ঠিক হবে না। উপরের এতগুলি ফান্ডের মধ্যে কোন ফান্ডটি আপনার লক্ষ পূরন করতে আপনাকে সাহায্য করবে সেটি একমাত্র সঠিকভাবে নির্ধারন করে দিতে পরেন একজন বিশেষজ্ঞ আর্থিক পরিকল্পনাকারী। আপনি তার সাহায্য নিয়ে এগিয়ে যেতে পারেন।

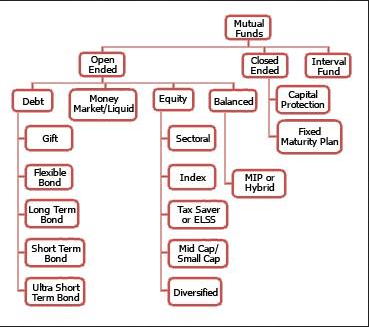

নীচের Chart টা থেকে অনেকটা Idea পেতে পারেন –

এবার এমন কিছু Practical সুবিধার কথা বলবো যেগুলো আপনাদের অনেক কাজে লাগতে পারে। অনেকে ভাবেন Mutual Fund এ টাকা রেখে টাকা চোট যাবেনা তো? তাদের জন্য বলি আজ অবধি একজনেরও কি টাকা Chit Fund এর মত চোট যেতে দেখেছেন? ধারনা ধারনাই, বাস্তবটা জেনে বুঝে নেওয়া উচিৎ। Bank যেমন RBI দ্বারা Regulated, Insurance যেমন IRDA দ্বারা Regulated ঠিক তেমনি Mutual Fund SEBI দ্বারা Regulated। Bank এ বা Insurance এ বা Post office এ টাকা রখতে গেলে যেমন KYC র প্রয়োজন হয় Mutual Fund এও KYC র প্রয়োজন। একবার ভাবুন KYC কি কোনো Chit fund এ টাকা রাখতে গেলে প্রয়োজন হয়? Mutual Fund Investment এ যেমন 80 C Section অনুযায়ী Tax ছাড় পাওয়া যায় ঠিক তেমনি Equity Fund Maturity তে পুরোপুরি করমুক্ত।

Bank এর জমা টাকা কতটা Secured জানা আছে কি? না থাকলে জেনে নিন আপনার যতগুলো Bank এ যত টাকাই থাক Only 1,00,000 টাকা Bank কোনো কারনে উঠে গেলে আপনি ফেরত পাবেন, কারন ওটা Insure করা আছে। Detail জানতে Click করুন। আপনি বলতেই পারেন Bank উঠবে না, আমিও তাই বলছি, কিন্তু Theoretically Security টা তো জেনে রাখা প্রয়োজন। আমাদের দেশে বহু Mutual Fund Co. এ যাবৎ উঠে গেছে কিন্তু আপনি একজনকেও দেখাতে পারবেন না এই Fund House টি উঠে যাওয়ার কারনে তার টাকাটি চোট গেছে। কোনো Fund house ব্যসা চালাতে অক্ষ্যম হলে SEBI কে জানায়, SEBI অন্য উপযুক্ত কোনো House কে ঐ পুরাতন Fund House এর Fund গুলিকে পরিচালনার দায়িত্ব দেয়। এখানে Investor সুরক্ষ্যিত।

Mutual Fund এ যিনি টাকা রাখছেন তার Status হল Beneficial Owner। এই কারনে তিনি যেমন Profit এর % Return হিসাবে পান তেমনি Loss এর % ও তার। আর Bank এ টাকা জমা রাখা মানে আপনি Loan দাতা, Bank Loan গ্রহীতা, তাই Bank আপনাকে তার বিনিময়ে Interest দেয়। আপনি যদি যে Bank এ টাকা রাখছেন তা না রেখে সেই Bank এর Share কিনে নেন তখন আপনি ঐ Bank এর Direct Owner, Bank এর Profit এবং Loss এর ভাগীদার।

Mutual Fund এ Equity Fund এ Invest আর Share Market এ Invest এক নয়। ধরা যাক আপনার কাছে 1,00,000 টাকা আছে, আপনি যদি Share Market এ Invest করতে চান তাহলে কোন কোন Share এ কখন Invest করবেন এ ব্যপারে Technical Knowledge থাকা প্রয়োজন। Monitor করার জন্য Quality time থাকা প্রয়োজন। এবার ধরা যাক ঐ Company টা উঠে গেল, তখন আপনার পুরো টাকাটাই জলে গেলো। একসময়ে Blue chip Company Dunlop এর Share এর কত জানেন কি? Mutual Fund এ Invest করা মানে আপনার টাকাটি একটি Basket এ Investment হচ্ছে তাতে অনেক Company থাকছে, একজন উঠে গেলে বা Zero হয়ে গেলেও আপনি সুরক্ষ্যিত, কারন আপনার Fund টি কোনো Professional Expert Fund Manager SEBI Guide line অনুসারে Manage করছেন। এই সুবিধাটা কি কম?

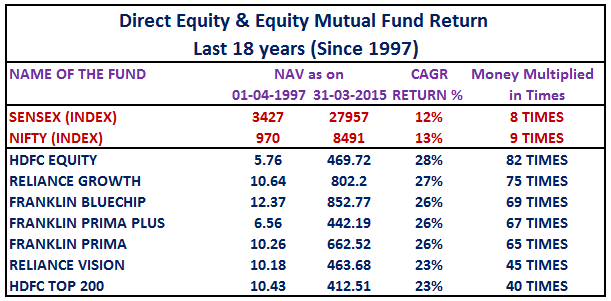

এই কারনেই Long Term এ Equity Index কেও ছাড়িয়ে বিভিন্ন Fund Return দিয়েছে। নীচের Chart টিতে কিছুটা ধারনা পাবেন।

উপরের Chart এর Return গুলি প্রত্যেকটিই কিন্তু Tax Free। অনেকেই কিছু না বুঝে Just Equity কথাটা শুনে বলে দেন ও বাবা ওতে তো অনেক Risk আছে। একবার ঠান্ডা মাথায় ভাবতে অনুরোধ করব এই 18 year Time Frame এ আপনার PPF, Insurance, FD, Property, Gold এগুলোতে Invest করলে কত Return পেতেন ? Equity হলো Short Time Risky, কিন্তু Long Time এ Wealth Creation এর জন্য একটি Good Asset Class।

এবার কিছু Practical সুবিধার কথা বলছি। Mutual Fund এ Paper বা Certificate খোয়া গেলেও কোনো চিন্তা নেই, আপনি আপনার PAN number বলতে পারলেই সব পেয়ে যাবেন। আপনি চাইলে Online এও টাকা জমা বা তোলা করতে পারেন । এমনকি যদি টাকা তোলার Form এ আপনার Signature করা থাকে তাহলে আপনার অবর্তমানে আপনার Family র লোকেদের টাকা পেতে কোনো অসুবিধাই হবে না। Mutual Fund house আপনার Signature চেনে আর চেনে আপনার নির্দিষ্ট করে রাখা Bank Account number, ও আপনার সই করা Redemption এর কোনো কাগজ পেলেই আপনার Bank Account এ টাকা পাঠিয়ে দেবে। এমনকি আপনার অবর্তমানে আপনার পরিবারের কেউ যদি আপনার Online User ID Password Put করে টাকা উঠিয়ে নেওয়ার Option এ Click করেন তাও আপনার ঐ নির্দিষ্ট করে রাখা Bank A/C এ টাকা পৌঁছে যাবে। Long Term এ মানুষের বয়স হয়ে গেলে এই ব্যবস্হা অত্যন্ত সুবিধা দেয়। এমনকি Mobile এ SMS এর মাধ্যমেও টাকা জমা এবং তোলার সুবিধা চালু হচ্ছে। যে কোনো ব্যক্তি আপনার সই করা টাকা ওঠানোর Form জমা দিতেই পারে, তাতে আপনার টাকা চোট যাবার কোনো উপায় নেই, কারন টাকাটা যাবে আপনার Bank Account এ। যতক্ষন না Prescribed Form এ Consent এবং উপযুক্ত Proof দিয়ে আপনি Bank Change করছেন ততক্ষ্যন Bank Account পরিবর্তন সম্ভব নয়।

Retirement এর পর কত মানুষকে যে শুধু মাত্র প্রত্যেক বছরের Pension নেওয়ার জন্য বা Life Certificate জমাদিতে কি ভোগান্তি ভুগতে হয় তা আমি দেখেছি। কখনো কখনো কোনো Bank 2nd Floor এ বা আরও ওপরে হলে তখন অনেকের কাছেই ওটা বিশাল সমস্যার সৃষ্টি করে। Retirement এর পর Mutual Fund এর Debt Fund এ টাকা রাখলে এই অসুবিধে গুলোকে অনায়াসে এড়িয়ে যাওয়া যায়। শুধু তাই নয় Bank বা Post Office এর মত 15G/15H Form জমা দেওয়ার কোনো ঝক্কিও এখানে নেই। Retirement এর পর একজন ব্যক্তির Income যখন Zero অথচ Expenses থেকে যায় তখন ঐ ব্যক্তির মাথায় থাকে কোনো রকম ঝঙ্ঝাট ছাড়াই কিভাবে মাসে মাসে Tax Free Pension পাওয়া যাবে, এখেত্রে Mutual Fund এ অনেক Fund আছে শুধু নয় অনেক ব্যবস্হাও রয়েছে, যেগুলি অত্যন্ত নিরাপদ এবং সুবিধাযুক্ত।

8 thoughts on “Understanding Mutual Funds In Brief”

Thanks for this usefull information.

Please write about different types of fund available in our country and their goal , so that an investor may choose a fund as per his targeted requirement with respect to the period (tentative) of investment.

I will try.

It’s an quality Informatation about MF.

Your information are on time for me. I have retired from my service on 31.03.2015. I have yet to get the gratuity and others. Can you please suggest me any suitable fund where the liquidity will be there and assured income could be earned.

Regards,

Bikash Putatunda.

This re-edited topic of Mutual Fund is amazing, highly informative, helpful and will clear confusion regarding investment in Mutual Fund.

ধন্যবাদ রায়বাবু । Fixed maturity plan এর সম্বন্ধে একটু জানতে পারলে ভালো হত ।

Tell us precisely the available mutual fund of Indian origin and a tentative idea considering age bar(30-55yrs, 5yrs mean), exploiting your expertise , the possible mode of investment and its return.