দুজন ব্যক্তি, একজনের নাম সনাতন, আর একজনের নাম দীনেশ। দুজনেরই জীবিকা সমুদ্রে গিয়ে মাছধরা, একই পাড়ায় থাকে, যে সময় বা যখন ওদের সাথে আমার দেখা হয়েছিল তখন Bad Weather এর জন্য সমুদ্রে মাছ ধরতে যাওয়ার একটা নিষেধাজ্ঞা ছিল। তো সনাতন রোজ হয় তার নৌকার কিছু Repairing এর কাজ করত না হলে মাছ ধরার জাল Repairing এর কাজ করত। আর একই পেশায় নিযুক্ত দীনেশ ওই সময় হয় তাস খেলত নাহলে বন্ধু বান্ধবদের সাথে জুয়ো খেলত। কথায় কথায় এবং গল্প করতে করতে বুঝেছিলাম সনাতন এর অবস্থা দীনেশ এর থেকে বেশ ভাল। আমার মনে হয়েছিল এটা হওয়ার কারন ছিল ওদের দুজনের Attitude Different হওয়ার কারনে। যখন সনাতন বসে জাল Repairing করত, নৌকা সারাই করত, ঠিক তখন দীনেশ Present কে উপভোগ করত। Result সনাতন এর Productivity এবং Adaptability অনেক বেশি ছিল।

এখন COVID 19 এর কারনে Lock down Period এ অনেক মানুষের সঙ্গে কথা হচ্ছে, অনেক কথাই হচ্ছে, দেখছি খুব কম মানুষ সনাতন এর মতন নিজের Adaptability কে Increase করার কথা ভাবছেন। কিছু প্রশ্ন কিন্তু এসেই যায়, যেমন-

- জীবনের জন্য জীবিকা না জীবীকার জন্য জীবন -এটাও একটা ভাবনার বিষয়।

- আমরা প্রত্যেকে যে জীবিকা তে যুক্ত আছি ওটা কি By Choice না By Chance?

- আমরা আমাদের অজান্তে কাজ করতে করতে নিজেদের Identity টা change করে ফেলছি না তো? এই সময় হাতে তো অনেক Time, একটু ভাবলে খতি কি?

- খ্রিস্ট পূর্ব আর খ্রিস্ট পরে এর মত Before COVID 19 এবং After COVID 19 এই ভাবে হয়ত অনেক কিছুই পরিবর্তিত হয়ে যেতে পারে।

- যার Adoptibility যত বেশি থাকবে তিনি তত Opportunity কে Grab করে নিতে পারবেন।

- Before Twin Tower Crash, World এর Security System আর পরবর্তী সময়ের Security System এর অনেক তফাত হয়ে গেছে। Before Sars Chaina আর After Sarsh Chaina total Online system এ চলে যাওয়া এবং Ali Baba র মত Company র জন্ম হওয়া। Disruption অনেক কিছুকে শেষ করে আবার নতুন কিছুর জন্ম ও দেয়। আমরা হয় কি অনেক সময় Basic টা ভুলে যাই। এতেই ঘটে যত বিপত্তি।

যে সমস্ত ব্যক্তিরা বিদেশে ছিলেন তাদের মধ্যে কেউ কেউ Without Pay হয়ে গিয়েছিলেন। বা কম Pay তে কাজ করতে বাধ্য হয়েছিলেন। অনেক মানুষের অবস্থাটা হয়েছিল অনেকটা সেই সময়ের দিল্লীর পরিযায়ী শ্রমিকদের মত। ঐ শ্রমিকদের তো তবু Relief বা কিছু Donation হয়ত ছিল, বিদেশে বা এদেশেও যারা Without Pay হয়ে যাওয়া ব্যক্তিরা ছিলেন তাদের অবস্থাও খুব খারাপ হয়ে গিয়েছিল। আসলে হয় কি আমরা Life যখনই Basic Principle গুল থেকে সরে যাই তখনই বিপদের সামনে পরি।

একটি 36 বছর বয়সের ছেলে, তার স্ত্রী কে নিয়ে বিদেশে চাকরি করছিল, বেশই ছিল, কিন্তু ওই Covid Situation এ 1st Wave এর সময় Without Pay হয়ে গিয়েছিল । যখন আমরা প্রত্যেককে Emergency Fund এর কথা বার বার করে বলেছিলাম তখন অনেকের মত ওকেও বলেছিলাম। জানি না হয়ত তখন ওর মাথাতেও আর পাঁচ জনের মত চলছিল “Present Want”, “Present Status”, “কে কি ভাববে”, “সব Manage হয়ে যাবে”, এই রকম হাজারো বাজার চলতি ধ্যান ধারনা। তারই পরিণামে ওর মত অজস্র মানুষ ওই সময়ের Financially বিপদ টাকে আজও কাটিয়ে উঠতে পারেনি। আমরা বোধ হয় Basic কে বড় বেশি অগ্রাহ্য করে ফেলেছিলাম।

আজকের এই Pandemic situation এ সব থেকে বেশী Challenge তো Health নিয়ে। অথচ Normal Situation এ আমরা কজন একটু Exercise করার কথা ভাবি? অজুহাত থাকে সময়ের। আজ সময় আমাদের সামনে এসে কি শেখাচ্ছে? Family র Health Insurance নিতে গিয়ে অনেকেই ভাবেন কতটা কম পয়সায় ব্যপারটা সারা যায়। অথচ আজ Protection, Safety এগুলোই তো প্রধান, তাই নয় কি? আমরা হয়ত কিছু Basic কে বড় অবহেলা করে ফেলেছিলাম।

আচ্ছা একবার ভাবতে অনুরধ করব একজন মানুষ তার বর্তমান আয় থেকে অল্প কিছু বাঁচিয়ে সেটাকে সঞ্চয় করেন, কিন্তু করেন কেন? কারন হতে পারে ভবিষ্যতের কিছু Unforeseen situation এলে যেন তিনি তার মোকাবিলা করতে পারেন। Basic কারন তো থাকে এটাই। কিন্তু বেশিরভাগ সময় এই Basic টা অনেকে ভুলে গিয়ে খোঁজেন Return,যেটার ওপর আবার তার বা পৃথিবীর কারুর কোন Control নেই। মানে হয় কি, একজন ভাবছেন তিনি আজ বিরিয়ানি রান্না করবেন, কিন্তু বাজার করে ফেললেন চাল আর ডাল, ফলে হয়ে যায় খিচুরি। এটাই হচ্ছে।

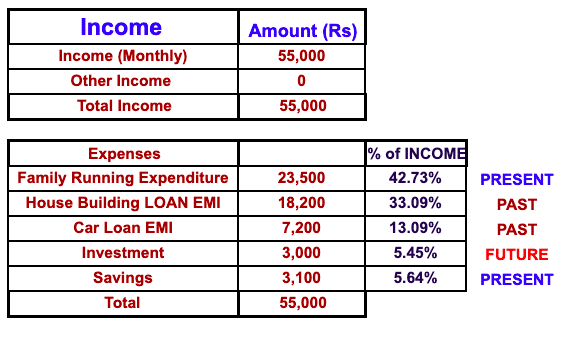

একটা খুব Practical Example তুলে ধরছি। বহু মানুষের Cash Flow Study আমায় করতে হয়, তারই একটা আপনাদের সামনে তুলে ধরছি। একজন ব্যক্তি, তার বয়স মাত্র 34 বছর, তার Regular Income কিভাবে এবং কোন খাতে কতটা যায় সেটা তুলে ধরলাম।

দেখুন, একজন ব্যক্তি Financially কতটা Safe & Secure থাকবেন সেটা নির্ভর করে তার বর্তমানের Use of Money বা Spending Pattern এর ওপর।দেখুন ওই ব্যক্তির Present কে Manage করতে তার Income এর প্রায় (42+5) = 47% বা 48% ব্যয় হচ্ছে। Past এর কিছু Decision এর জন্য আজ ব্যয় হচ্ছে (33+13) = 46%, আর নিজের Future এর জন্য Only 5%। এবার ভাবুন Protection এর জন্য = 0, Safety Security র জন্য = 0,Emergency Situation কে সামলানোর জন্য = 0। Come to Basic, আর পাঁচ জনের মত ইনিও ভাবছেন Future Uncertainty, But করছেন কি?

খুব Basic কিছু ব্যপার, আমার মনে হয় একটু ভাবা প্রয়োজন, সেটা হল, যে কোনো মানুষ তার অর্জিত Money থেকে একটা টাকাও যখন ব্যয় না করে সঞ্চয় করেন মাথায় কিন্তু একটাই উদ্দেশ্য থাকে ভবিষ্যতের কোন Unforeseen Situation এলে যেন তিনি সামলে নিতে পারেন। সেখানে, কোথায় আসে Fund, Return, Product এসব। আসে খুব Basic ব্যপার সেটা হল Planning, যেটাকে আমরা হয় ভুলে যাই বা Ignore করি। কারন তখন আমরা আমাদের Present কে নিয়ে হয়ত ব্যস্ত থাকি।

কিছু Basic Point আপনাদের সামনে রাখছি, এখন তো হাতে সময় আছে প্রয়োজন মনে করলে একটু ভেবে দেখতে নিতে পারেন।

- কাল যদি কোন কারনে আপনার কিছু হয়ে যায় (ভগবাবান না করুন), তাহলে আপনার ওপর নির্ভর করে থাকা আপনার Family র ভবিষ্যতে চলবে কি ভাবে? Proper Protection Planning করা আছে তো?

- Family র জন্য আপনার Proper Health Protection (Company/Office থেকে নয়) নেওয়া আছে তো? সেটা Proper এবং Sufficient তো? ওই Policy টাতে কোন Exclusion বা Caping নেই তো যেগুলো হয়ত আপনি জানেনই না?

- কাল যদি ধরুন আপনারই কিছু Health জনিত সমস্যা হয়ে যায়, আপনার Family Member রা জানেন কোথায়, কিভাবে যোগাযোগ করতে হবে? Contact Person দের Mobile Number আপনার Family Member দের Mobile এ Save করা আছে তো? না থাকলে, আর Delay না করে Immediate এটা ঠিক করে নিন।

- আপনার সমস্ত Important Document যেখানে রাখা থাকে সেটা আপনার Family Member রা জানেন তো? সব কিছুই কি Physical Paper Document না Digitally সেগুলো রাখা আছে?

- সমস্ত যে Password (Email, Bank Account, Investment Website ইত্যাদির) আপনার করা আছে সেগুলোর কি কোন Password Management এর ব্যবস্থা রাখা আছে? আপনার Family Member রা সেটা জানেন তো?

- Emergency Situation কে Handle করার জন্য আপনাকে কি ভবিষ্যতের জন্য রাখা Investment এ হাত দিতে হবে না তার জন্য Emergency Fund এর Planning করা আছে। যদি এখনও না থাকে তাহলে আমি বলব, Immediate ভাবা উচিত।

- কোন Emergency Situation এসে গেলে কোথা থেকে টাকা আসবে, কি ভাবে আসবে, সেগুলো Family Member রা জানেন তো?

- আপনার প্রত্যেকটি Investment কি আপনার বা আপনাদের Financial Goal অনুযায়ী TAG করা আছে?

এরকম Basic কিছু Need Based Important বিষয় গুলোর ব্যবস্থা না করে Want এর পিছনে দৌড়ানো টা বোধ হয় ভবিষ্যতে বড় Risk হয়ে যেতে পারে।একটু ভেবে দেখার অনুরধ রইল। আমরা roys Finance সব সময় Basic বিষয় গুলোর ওপরেই জোড় দিয়ে থাকি। যারা আমাদের সাথে অনেকদিন ধরে জড়িত বা বহু বছর এই Blog পরছেন তারা এটা ভালই জানেন।

নিচে আমাদের roys Finance Team এর Contact Number এবং Email id দিয়ে দিলাম, নিজের Mobile এ শুধু নয়, Family র বাকি Member দের Mobile এও roys Finance Office এই নামে Number আর Email id টা Save করে রাখতে পারেন, যেকোনো অসুবিধায় যেন Family র যে কেউ আপনার সাহায্য ছাড়াই Help নিতে পারেন।

roys Finance Office

Mobile Number- 888-12-888-44

Email id- [email protected]

কিভাবে, কতটা পরিমাণ Emergency Fund রাখলে ঠিক হবে জানতে এই Video টা দেখে নিতে পারেন

কেন Health Insurance প্রয়োজন জানতে চাইলে নিচের এই Video টা দেখে নিতে পারেন

আপনার মন্ত্যব্য এই Comment Section এ থাকলে ভাল লাগবে।

15 thoughts on “There Is Nothing, Absolutely Nothing More Important Than Meeting Our Own Basic Needs”

Ei chorom sotti ta onekdin aage thekai apni amader janiechhen… sotorko korechhen. Amra onekei saddhyomoto action nite perechhi. Ebhabei future e o apnar guidance chai. Emergency fund er byapare amader dharona sposto chhilo na ,akhhon amra er gurutto bujhte parchhi. Thanks dada

Thanks Dada, already guided well in advance and highly benefited.

Sobar egulo jana kub i proyojon, ei rokom Blocg article er.Ei vabe sobai k guide korata sotti osadharon.

অসাধারণ Article, এই article এর প্রত্যেকটা point প্রত্যেকের জন্য খুব গুরুত্বপূর্ণ। এই point গুলো শুনলে মনে হয় সাধারণ বেপার কিন্তু আজকের situationএ প্রত্যেকটাই দূর মূল্যবান সম্পদ।

এই গুলো যারা দিন আনে দিন খায় তাদের থেকে নিয়ে বড় বড় Businessman দের জন্য প্রয়োজন।

দাদা

বারেবারে সচেতন করার জন্য অসংখ্য ধন্যবাদ।

Very realistic!

The article appears to be simple but literally it carries a lot to run a disciplined and healthy life. Thanks a lot for devoting time for our well being.

আর্থিক ব্যাপার স্যাপারে আপনি আমার মত অশিক্ষিতদের অভিভাবক স্বরূপ এবং তাই আমাদের পদে পদে একই কথা স্মরণ করিয়ে দিয়ে যাচ্ছেন নানা ব্লগের মাধ্যমে যেমন আমাদের ছোটবেলায় অভিভাবকরা আমাদের লেখাপড়া নিয়ে বলতেন। কিন্তু আমরা কিয়দাংশে সেসময়ে আপনার মত অভিভাবকদের সেসব কথা এবং অমূল্য সময় নষ্ট করেছি বালসুলভ চাপল্য বশতঃ যার ফল আজ এই ঘোর দুঃসময়ে ভোগ করতে হচ্ছে বা আগামী দিনগুলিতে ভোগ করতে হবে। যথার্থভাবে নিজেদের তৈরী করার সুযোগ এবং পরে আর্থিক ব্যাপারে বারে বারে আপনার সচেতন করার প্রচেষ্টা অবহেলার ফসল আজকের মত শক্ত সময়ে অনিশ্চয়তার মুখোমুখি আমাদের দাঁড় করিয়ে দিয়েছে। আপনার স্বার্থশূন্য এই নিরন্তর প্রচেষ্টার জন্য সাধুবাদ কোনমতেই যথেষ্ট হতে পারে না। আপনি এবং আপনার এই প্রচেষ্টায় উৎসর্গীকৃত সহযোগীরা বরাবর আমাদের আলোকবর্ত্তিকা হয়ে থাকুক এটাই কামনা করি।

Darun khub valo,onek kichu sikhlam thank you

ধন্যবাদ দাদা, অসাধারণ একটা Article… এর আগেও আমি অনেক বার এই ধরনের Blog পড়েছি।

আমার এই Article টা পড়ার পরে মনে হয়েছে যে ছোট বেলায় শিক্ষা গুরু যেমন শিক্ষা প্রদান করতেন,ঠিক তেমন ভাবে হাতে ধরে শিখিয়ে চলেছেন safty, security, emergency fund এর প্রয়জনিয়তা।

Iong term invesment period e ememgency fund ta j kotota importent ei articel ta porle jana jae….thank you sir eivebe every person k finalcially strong korar jonnya…..

এটা মানতেই হবে যে, আজ পর্যন্ত কোন শিক্ষা প্রতিষ্ঠান, Financial Institutions, etc এতখানি Awarenes দেয় না, বা দিলেও হয়তো কেউই এর কতখানি প্রয়োজনীয়তা আছে তখন আমরা বুঝতে পারি না, বা বুঝতে পারলেও তখন আমরা Ignore করে যাই। এখন আমরা সবাই এমন এক Situation এ সন্মুখীন হয়েছি যে, এর প্রয়োজনীয়তা খুব ভালো ভাবে অনুভব করছি। এখন Safety, Security, Emergency Fund এই কথা গুলো খুব বেশি করে ভাববার সময় এসে গেছে। যেটা Sir, আপনি আবার একবার এই Article এ সেটা তুলে ধরেছেন এব্্ যেটা আপনি বছরেরপর বছর প্রতিটি মানুষকে আপনার Video, Article এর মাধ্যমে Awarenes দিতেন। সবশেষে বলি Sir, আপনার এই প্রচেষ্টা প্রতিটি মানুষ উপকৃত হোউক, এই কমনা করি।

প্রত্যেক বিষয়ে এক একজন শিক্ষকের উপর ভরসা করি,তাকে মানি,তার কথা ফলো করি।অর্থনৈতিক বিষয়ে আপনি আমার শিক্ষক।একলব্য র মতো দুর থেকে আপনার ব্লগ ইউটিউবচ্যানেল ফলো কর আমার অর্থনৈতিক মাইন্ডসেট তৈরি করছি।।

আপনাকে ধন্যবাদ দিয়ে ছোট করব না।

আমার প্রনাম নেবেন।

যেদিন থেকে আপনার সান্নিধ্যে এসেছি সেদিন থেকে প্রায় প্রতিদিনই কিছু না কিছু নতুন করে ভাবতে, জানতে এবং শিখতে পারছি। যেগুলো একটা সময়ে igore করে গেছি। আমার সঙ্গে অনেকেই একমত হবে এবং repend করি যে এগুলোও যদি আরো আগে বুঝতে পারতাম না আপনার মত মানুষ পেতাম। আগে income করতাম যথেষ্ট এবং সেটা present কে manage করার পিছনে সব শেষ হয়ে গেল। তখন ভাবতাম future যা হবে দেখা যাবে। আমরা অনেকেই এই ভুল টা করি। এবং পরে হা হুতাশ করি। এখন পুরোটা পারি নি কিন্তু কিছু বদল করেছি নিজের জীবনে। আপনি আমাদের কাছে umbrella। Thank you Sir .

Khub valo ekta concept ajk clear holo j amader basic k ignore korle cholbe na..

Thank you so much sir.

Onek onek dhonyobad apnake. Amader jiboner proti ta pode jemon gurujon ,sikhaguru der dewya adorsho ebong jothajoth guidence niye Amara amder life er journey sundor moton egiye niye jai ,apnar guidence o thik totai bhumika palon korche Amar protidiner notun diner journey ro onek sundor ebong surokhitoh korte.

Onek onek dhonyobad Sir apnake.