আমরা প্রত্যেকেই বাচ্ছার ভবিষ্যত Education খরচ নিয়ে বিশেষ চিন্তিত থাকি এবং এটাই স্বাভাবিক। যদিও বর্তমানে একটি বাচ্ছা যখন থেকে Nursery Class এ যাওয়া শুরু করছে তখন থেকেই বাবা মা কে বিরাট খরচের বোঝা বইতে হচ্ছে। যেটা আগে ভাবাও যেতো না। Traditional approach ছিল বেশিরভাগ ব্যক্তি বাচ্ছার জন্মের পর কোনো একটা সুবিধামত সময়ে পরিচিত একজন LIC agent এর কাছে একটি Child Insurance Plan বাচ্ছার জন্য করে নিতেন। অথবা অনেক খেত্রে দাদু ঠাকুমা একটা থোক টাকা দিতেন যেটা বাচ্ছার নামে কোনো Scheme এ ঢুকিয়ে দেওয়া হত। এটাই ছিল পদ্ধতি।

এই পদ্ধতিতে ভবিষ্যতে কত টাকার প্রয়োজন হবে সেটা হিসাব করা হত না। করন Inflation এর এতটা বাড়বাড়ন্ত তখন ছিল না। Bank Post Office এ খুব ভাল Interest ছিল। আর আজ কিন্তু দেশের অর্থনৈতিক পরিস্হিতি অনেক পরিবর্তিত হয়ে গেছে। আপনি হয়তো বলতেই পারেন আমি এই সমস্ত জটিল ব্যপার ঠিক বুঝি না। আমি বলছি আপনাকে অতো বুঝতেও হবে না। আমি ওই পথে যাবোও না। একবার আপনি ভাবুন যে Post টিতে আজ আপনি চাকরী করছেন ১৫ বছর আগে ঐ Post টিতে কত বেতন ছিল, নিশ্চয় বেশীছিল না, তাহলে বাড়ল কেনো? বা খোঁজনিয়ে দেখতে পারেন আপনার বাবা কত টাকায় সংসার চালাতেন? আজ এত বেড়ে গেছে কেনো? অনেক কারনের একটা প্রধান কারন বাজারে জিনিষপত্রের দাম বাড়ার জন্য খরচ বেড়ে গেছে। আশাকরি হয়তো ব্যপারটা পরিস্কার হয়েছে। এটাকেই বলতে পারেন সহজ কথায় Inflation।

আর একটা ব্যপার, আপনি হয়তো দেখেছেন, বা যদি না দেখে থাকেন তো আপনার বাবা কাকার সঙ্গে কথা বললে জানতে পারবেন যে তখন অনেক ব্যক্তিই Post office বা Bank এ টাকা জমিয়ে রেখে তার সুদেই বেশ দিব্যি সংসার চালিয়ে নিতেন। এখন কি আর এই দৃশ্য খুব একটা চোখে পরে? মনে হয় না। কারন আগে যে টাকা জমা রেখে যা সুদ বাবদ পাওয়া যেত তাতে খরচ চলে যেত, এখন অনেক বেশী টাকা রেখেও যে সুদ পাওয়া যায় তাতে চালিয়ে ওঠা প্রায় অসম্ভব। কারন Inflation কম ছিল, তুলনায় Interest বেশী ছিল।

প্রশ্ন হল কেনো এই পরিবর্তন? এর অনেক কারন আছে এর আগে বিভিন্ন লেখায় আমি বহু ভাবে এর বিবরন দিয়েছি। দুঃক্ষ্যের বিষয় আজও অনেক মানুষ ঠিক বাস্তবকে বুঝতে না পেরে সেই Traditional approach কেই আঁকড়ে ধরতে চাইছেন। এর ভবিষ্যৎ পরিনাম মারাত্নক হতে পারে। আজও বেশিরভাগ ব্যক্তি সেই Insurance Child Plan এর ওপর ভরসা রেখেই ভাবছেন তার বাচ্ছার ভবিষ্যৎ শিক্ষ্যা ব্যয়ের ব্যবস্হা ওখান থেকেই হয়ে যাবে। দয়া করে ভুল বুঝবেন না, আপনি একটু ভাবুন আজ আমাদের দেশে সাধারন Inflation rate এর থেকেও শিক্ষ্যা এবং সাস্হের Inflation এর বৃদ্ধির হার অনেক অনেক বেশি। আরও খুব Basic ব্যপার জেনে রাখা প্রয়োজন Inflation এর সঙ্গে লড়াই করে Return আনতে গেলে আপনাকে এমন যায়গায় Invest করে Provision তৈরী করতে হবে যেখনে Compounding effect পাওয়া যায়। Insurance এর Main Return হল Bonus, ওটা কিন্তু Compounded হয় না। আর গত 35 বছরের Interest Rate এবং Inflation এর গতি প্রকৃতি আমাদের দেশে কিরকম, কয়েকদিন আগেই আমি আগের লেখায় দিয়েছিলাম। যদি না দেখা হয়ে থাকে তো এখানে click করুন।

এবার আমি একটা বাস্তব ঘটনা তুলে ধরছি। আমার একজন Client, তার নাম সলিল বাবু (নাম পরিবর্তিত), আমারই অন্য একজন Client Reference দিয়ে ওনার কাছে আমায় 2000 সালে পাঠিয়ে ছিলেন। ওনার সঙ্গে কথা বলে আমি জানতে পেরেছিলাম যে ওনার ছেলের ভবিষ্যৎ Education Planning এর ব্যপারে উনি একটু চিন্তিত এবং উনি একটি 3 লাখ টাকা Sum Assured এর Child Insurance Plan এই কারনে করেও রেখেছেন। যার জন্য ওনাকে বছরে দিতে হবে 24,332 টাকা। একবছর মত তখন হয়েছিল Insurance টি করেছেন। যখন Insurance টি করেছিলেন তখন ওনার বাচ্ছার বয়স ছিল 3 বছর।

আমি তখন Goal Planning এর ব্যপারে নিজেও বিশেষ কিছু বুঝতাম না কিন্তু Inflation Effect সম্বন্ধে আমার যা ধারনা ছিল তার ওপর ভিত্তি করে আমি ওনাকে বুঝিয়েছিলাম আপনার Target Amount টা কত, তা না ঠিক করলে Product দিয়ে Target এ পৌঁছানো যাবে না। উনি এবং আমি দুজনে মিলে মোটামুটি একটা Target Amount ঠিক করেছিলাম, যেটা ছিল 8,50,000 টাকা মত, (তখন ঠিক কি ভুল এতটা ধারনা ছিল না)। যাই হোক না কেনো উনি বুঝতে পেরেছিলেন যে ঐ Insurance product দিয়ে ঐ Target এ পৌঁছানো সম্ভব হবে না। তখন ওনাকে আমি suggest করি প্রতি মাসে 2000 টাকা করে একটা SIP চালু করতে।

তখন ওনার বাচ্ছার বয়স ছিল 4 বছর, আমি ওনাকে বুঝিয়েছিলাম আগামী 14 বছর যদি আপনি এই ভাবে প্রতি মাসে 2000 টাকা করে দিতে পারেন তাহলে ঐ Target এ পৌঁছোতে খুব একটা অসুবিধা হবে না। উনি এর আগে কোনোদিন Mutual fund এ Invest তো করেনই নি উপরন্তু Mutual fund সম্বন্ধে যেটুকু ধারনা আছে তা পুরোপুরি ভুলে ভরা। যাই হোক অনেক আলোচনার পর উনি SIP তে Invest শুরু করলেন, তবে উনি বলেছিলেন যে উনি 5 টা বছর দেখবেন তার পর ঠিক করবেন ওটা Continue করবেন কি না, এরকম কিছু একটা।

আজ ঐ Fund টা Maturity র পথে। সব থেকে বড় কথা, যে SIP টা কে উনি 5 বছর দেখবেন বলেছিলেন আজকে ঐ ভদ্রলোকের তার বিভিন্ন Goal এর জন্য শুধু SIP ই চলে 38,000 টাকার মত। আজ উনি ব্যপারটা বুঝে গেছেন। যাই হোক ওনার ঐ ছেলের এখন বয়স 18 বছর, February 2015 তে ও 12 class পরীক্ষ্যা দিয়েছে। আমরা দুজনে এই কদিন আগে বসেছিলাম ঐ Investment টা Review করতে।

ওনার Insurance টি থেকে উনি এই বছরেই already পেয়ে গেছেন 75,000 টাকা এবং বাচ্ছার 19, 20, 21 বছর বয়সে উনি ঐভাবে 75000 টাকা করে পাবেন এবং Maturity তে (agent এর কথা মত) পাবেন আরো 1,80,000 টাকা। অর্থাৎ উনি সর্বমোট দিয়েছিলেন 24,332 টাকা করে 18 বছরে মোট 4,37,976 টাকা আর উনি পেলেন 75000×4= 3,00,000 টাকা + 1,80,000 টাকা, অর্থাৎ 4,80,000 টাকা।

ওনার যে Mutual fund টি করা ছিল 2,000 টাকা করে প্রতি মাসে ওটির এখনকার Value হল 18,17,252 টাকা, উনি এই Mutual fund টিতে গত 14 বছরে প্রতি মাসে 2,000 টাকা করে মোট দিয়েছেন 3,36,০০০ টাকা, এই টাকাটি ওনার Target এর থেকে অনেক বেশী।

। ঠিক কথা, ভদ্রলোক কিন্তু Life coverage নেবার জন্য ঐ Product টিকেউ বলতেই পারেন ঐ Insurance টাতে একটা 3 লাখ টাকা Life Coverage ছিল নেন নি, নিয়েছিলেন ছেলের Education এর ভবিষ্যতের Education এর Provision এর জন্য। যদি Life Coverage এর প্রোয়োজন হতো তাহলে যে ব্যক্তি বছরে প্রায় ৪৮,000 টাকা শুধু ছেলের Education Planning Provision এর জন্য রাখতে পারেন তার Monthly Income কত হবে আন্দাজ করা যায়, তার তো আরও অনেক বেশী Life coverage এর প্রোয়োজন হবে, তাই না?

কেউ বলতেই পরেন ওনার রোজগার ভালো ছিল তাই উনি Mutual Fund এ টাকা রেখে দেবার মত Risk নিতে পেরেছেন। ঠিক কথা। ভালো করে ভেবে একবার দেখুনতো কোনটা Risky, এক যায়গায় শুধু মাত্র একটা পুরাতন ধারনার বশবর্তি হয়ে একটা উদ্দেশ্যে টাকা জমিয়ে যাওয়ার পর দেখা গেলো উদ্দেশ্যটি তো Fulfill হচ্ছেই না Return টিও যথেষ্ট কম, আর একটি যায়গায় সেই পুরাতন ধারনার বশবর্তি হয়ে অজানা আতঙ্কের ভয়ে এড়িয়ে গিয়ে একটা সহজ সমাধান থেকে নিজেকে দুরে সরিয়ে রাখলেন।

এমন অনেক Risk আছে যেগুলোকে বলা যেতে পারে Perceive Risk। অনেকদিনের ধারনা থেকে নিজের মনে মনে এই Risk এর জন্ম হয়। আসলে হয়তো দেখাযাবে এরকম কোনো Risk আসলে ঘটার সম্ভবনা খুবই কম। আমার মনে হয় যেটাকে আমি মনে মনে Risk ভেবে ভয় পাচ্ছি সেটার পিছনে Reality কতটা আর মিথ কতটা সেটা বুঝেনেওয়া দরকার। Risk = Loss এই Equation টা বোধহয় ঠিক নয়। Risk = Previous Experience এটাও নয়। Risk = Myth। Risk = Some unknown thing। কে কোনটা ভেবে যে Risk ভেবে বসে থাকেন কে জানে ?

Risk এর ব্যপারে আমার suggestion হল, আপনি যদি সব বুঝেও সিদ্ধান্ত নিতে ভয় খান তাহলে Best উপায় হল ছোটো ছোটো Step এ এগোন। প্রথমে ছোটো করে Investment শুরু করে Entry তো নিন। তারপর বুঝে নিয়ে পরে ঠিক করবেন এগোবেন কি না। দেখুন একটা বাচ্ছা জন্ম নেওয়ার পরই যদি দৌড়াতে শুরু করতে যায় তাহলে তো Risk থাকেই। কিন্তু সে প্রথমে হামাগুড়ি, তারপর কারুর হাত ধরে, তারপর নিজেই দৌড়োতে পারে। এটাই নিয়ম। ছোটো Step টা নেওয়া বিশেষ প্রয়োজন।

তাছাড়া Finance এ Risk কে Manage করার অনেক বিজ্ঞান সম্মত পদ্ধতি আছে। কিন্তু কেউ যদি মনে করেন তিনি যা জানেন বা যা বোঝেন তার বাইরে সবই Risky তালে আমি ওত্যন্ত বিনয়ের সঙ্গে বলবো একবার খোলা মন নিয়ে হয় বোঝবার চেষ্টা করুন না হলে ছোটো করে কোনো Investment শুরু করে Try করে দেখুনই না। খাবার একটু চেখে না দেখলে কি খাবারের Test বোঝা যায়? এতে কিন্তু আপনার যেটাকে খুব ভয়ানক Risky মনে হয় ওটা কেটেও যেতে পারে।

দয়া করে এরকমটি যেন না ধারনা হয় যে সলিল বাবুর এই Invest টি যে Fund এ করা হয়েছিল ঐ Fund টির জন্য এই Return হয়েছে। এটি ঠিক ধারনা নয়। এই 2000 সাল থেকে 2015 সালের Equity Market অনেকবারই অনেকটা ওপর নীচ হয়েছে, উনি কখোনো লোভের বশবর্তি হয়ে Profit Book করার কথা কখোনোও ভাবেন নি বা যখন Market নীচেয় গেছে তখন SIP বন্ধ করার কথাও ভাবেন নি। হ্যাঁ, পারিপার্শিক অবস্হায় ওনার মনেও অনেক সময়েই প্রশ্ন এসেছিল, কিন্তু উনি প্রত্যেক খেত্রেই আলোচনা করে বিষয়টি বুঝে নিয়েছিলেন এবং বিশ্বাস এবং ভরসা টা ক্রমশ বেড়েছিল বই কমে নি।

পরিশেষে যে ব্যক্তির Investment এর Example টি নাম পরিবর্তন করে দিলাম তিনিও আমার এই লেখার একজন নিয়মিত পাঠক। মাপ করবেন ……………. বাবু। আমি আপনাকে জানি, এই আপনার Example টা থেকে যদি একজন ব্যক্তিরও ধারনার কিছুটাও পরিবর্তন হয় তাহলে আপনার থেকে খুশি বোধহয় আর কেউ হবে না।

আপনাদের মতামতের মাধ্যমে যদি বুঝতে পারি যে আপনারা এই ধরনের Real Fact এর অভিজ্ঞতা জানতে চান তাহলে এরকম আরও ঘটনা Share করা যেতেই পারে।

অনেকে এই লেখাটা পড়ে অনেক প্রশ্ন পাঠিয়েছেন। আমি তার উত্তর গুলো দিয়ে দিচ্ছি। হয়ত আপনারও কোন কাজে লাগতে পারে।

- What is the best investment for a child?

- Actually আমার মনে হয় হয়ত এটা জানতে চাওয়া হয়েছে যে কোথায় বাছার Higher Education খরচের টাকা রাখলে ভবিষ্যতে অসুবিধা হবে না।

India তে এমন কোন Fund আছে বলে আমার অন্তত জানা নেই, যেখানে টাকা রাখলে সব সমস্যার সমাধান হয়ে যাবে। যেটা করলে ভবিষ্যতের অসুবিধাটাকে দুর করা যাবে সেটা হল Fund নয় Planning করে এগোতে হবে। Planning বলতে আগে দেখুন কত বছর পড় আপনার বাছার Higher Education এর জন্য খরচ লাগবে? এবার যে ধরনের Course এ আপনার বাচ্চা পড়াশোনা করতে চায় তাতে আজকের পড়তে গেলে খরচ কত পড়তে পারে, এবার সেই খরচ কে Education Inflation rate যা চলছে সেই অনুপাতে ভবিষ্যতের খরচের অঙ্কটা বার করে নিতে হবে। ওটাই হবে Target Amount। এবার যদি মাসে মাসে বা এককালীন যেভাবেই Invest করা হয় সেটা বার করে নিলেই হবে।

এবার যদি 7 বছর বা তার বেশি সময়ের জন্য Investment টা করা হয় তাহলে Equity Mutual Fund এর কোন Diversified Fund এ Invest করা যেতেই পারে। তবে Plan করলেই হবে না। Plan টাকে Time to time Review করতে হবে।

Q. Where can I invest money for my child’s education?

A. আগের প্রশ্নতে উত্তর দেওয়া আছে।

Q. Where can I invest money for my child’s education?

A. আগের প্রশ্ন তে আমি বলেছি যে কি ভাবে Plan করতে হয়। Planning করে নিলেই আপনি বুঝতে পারবেন যে আপনাকে আপনার বাচ্চার Higher Education জন্য ঠিক কতটা Amount Invest করতে হবে।

Q. Which is the best plan for child education?

A. Best Plan বলে তো কিছু হয় না? Plan তো Plan ই। আমার মনে হয় জানতে চাওয়া হয়েছে হয়ত Best Fund এর নাম। সত্যি কথা বলছি আমি এরকম কোন Fund এর নাম জানি না। আর পৃথিবীর কারোরই এরকম কোন গুপ্ত রহস্য কিছু জানা আছে কি না আমি অন্তত জানি না। শুধু ভাবি যদি কেউ জানেনই যে অমুক Fund এ টাকা পয়সা রাখলে ভবিষ্যতে ভালো Return পাওয়া যাবে, তাহলে সাধারণ বিচার বুদ্ধি কি বলে, তিনি অন্য মানুষকে না জানিয়ে আগে তো তিনিই পৃথিবীর এক Number ধনি ব্যক্তি হবেন।

একটু Long Time এর জন্য Investment করা হলে Equity Mutual Fund এর মোটামুটি একটা কোন Diversified Fund বা Large Cap Fund এ রেখে Inflation কে Beat করে ভালো Return পাওয়ার Probability অনেকটাই বেশি থাকে।

যে Product এই Invest করা হোক না কেন আগে দেখে নিতে হবে যেন সেই Product টা Inflation কে Beat করে Return Produce করার ক্ষমতা রাখে। আর Periodically Fund টার Performance Review করতে হবে।

Q. How do you plan a child’s education?

A. আমি আপনাদের সুবিধার্থে কতকগুলো Step করে দিচ্ছি যাতে করে আপনারা নিজেরাই নিজেদের বাচ্চাদের Education Cost Planning করতে পারেন।

1. Higher Education এর জন্য কত সময় বাকি আছে?

আজকে বাচ্চার যা বয়স সেখান থেকে বাচ্চার Higher Education শুরু হতে আর কত বছর বাকি আছে সেটা আগে দেখে নিতে হবে।

2. Estimated Cost Higher Education –

বাচ্চা Higher Education এর সময় কি নিয়ে পড়তে চায়? সেই Course পড়তে বর্তমানে কত টাকা লাগছে? এগুলো Higher Education Cost এর পরিকল্পনা করার জন্য ভীষণ প্রয়োজনীয়। এবার Present Cost কে Present Education Cost Inflation দিয়ে Future Cost বার করে নিতে হবে। এই Present Inflation Rate এর ওপরেই Future Target Amount টা নির্ভর করে। ধরুন Present Inflation Rate 9% এবং ধরুন Present Cost of Education 10,00,000 টাকা, তাহলে 15 বছর পর ঐ Cost হবে 36.42 লাখ টাকা। আবার এই Inflation Rate টাই যদি হয় 12% তাহলে ঐ 10 লাখ টাকার Future এ Value হবে 54.73 লাখ টাকা।

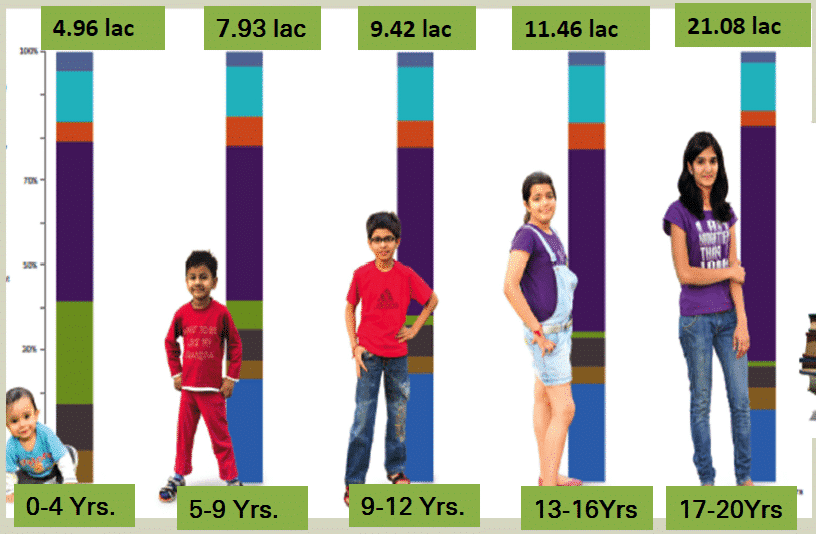

একটা Study Report এ দেখছিলাম বর্তমানর বিভিন্ন Higher Education Cost এর List

- Medical Rs 64 Lakh in 4 Yrs

- Medical Oversees Rs 90 Lakh

- Engineering Rs 9 Lakh

- Engineering in Overseas Rs 40 Lakh

- MBA in India 24 Lakh

- MBA in Overseas 64.76 Lakh

- Law in India 2.5 Lakh

- Law Overseas 50 Lakh

- Architecture in India 4 lakh

- Architecture Overseas 4 Lakh

- Hotel Management in India 3.5

- Hotel Management in overseas 45 Lakh

3. Existing Investment Regarding this Goal –

এই Education Goal টার জন্য যদি আগে থেকে কিছু Investment করা হয়ে থাকে সেটাকেও Consider করতে হবে।

4. Investment Required Now?

এবার এই সব Step কে Consider করে আসবে এখন তাহলে কত টাকা Invest করতে হবে। যদি এককালীন Investment করা সম্ভব না হয় তাহলে মাসে মাসে কত করে Investment করতে হবে।

5. Review Plan Periodically

Plan করা হলেই সব কিছু শেষ হয়ে যায় না। এবার দেখতে হবে Plan টা ঠিক মত বাস্তবে কাজ করছে তো? Fund টা ঠিকমত Perform করছে তো?

6. Took Adequate Insurance Coverage

Family র Main যিনি Earner, যার Income এর ওপর এই Education Planning Investment টা নির্ভর করছে টার জন্য Adequate Amount এর Term Insurance থাকা বিশেষ ভাবে প্রয়োজনীয়। কারন কাল যদি ঐ Main Earner এর কিছু হয়ে যায় তাহলে যেন ঐ বাচ্চার Education Stop না হয়।

7. Prepare an Emergency Fund

যেই Plan করে দিক না যে ভাবেই Plan করা হোক, সব কিছু Plan মাফিক ঘটবে এমনটা কোন দিন হয়ওনি কোন দিন হবেও না। টার জন্য অবশ্যই একটা Emergency Fund রাখা প্রয়োজন।

Q. How do you plan your child’s future?

A. আশাকরি এই প্রশ্নের উত্তর আমি আগেই দিয়েছি, পেয়েগেছেন।

আপনার মতামত নিচের এই Comment Section এ পেলে ভালো লাগবে।

Note – এই Article এর মধ্যে যে সমস্ত Example বা Return % ব্যবহার করা হয়েছে সেগুলো Just Concept টাকে বোঝানর জন্য দেওয়া হয়েছে, Mutual Funds are subject to market risk, read offer document carefully. আমি একজন AMFI Certified Mutual Fund Distributor। এই Article টি কোনও Planning বা Advice দেওয়ার জন্য লেখা হয় নি শুধু মাত্র Concept টা clear করার জন্য বা Awareness তৈরি করার জন্য এই Article লেখা হয়েছে।

7 thoughts on “Child Education Planning – A Real Case Study (Bengali)”

Amazing! Power of compounding er example… eirokom aro example chai….ta hole amader sokkoler mindset change e subidha hobe monehoy. Thanks Dada.

Common phenomena of common people :

We don’t know what we know and also we don’t know what we don’t know.

Don’t try to avoid the risk, manage the risk.

eta khub sundar udaharan.

Valuable information for child education planning. Thanks Dada.

Amrao Vabte pari erokom……. Education and Health will be much tougher in daily life………….

I am newly married. Its really valuable for my future planning. Though I am not in tension as there are you for all of my planning.Thanking You,

Comment

sir আমি আপনার সাথে যত শিঘ্র সম্ভব

যোগাযোগ করতে চাই। কিভাবে কোরবো।