আমি বেশ কিছু বছর ধরে বিভিন্ন ব্যক্তির সঙ্গে Financial ব্যপারে Interact করার সময় বিভিন্ন প্রশ্নের সামনা সামনি হয়েছি বা হচ্ছি, এবং অনেকেই আমার লেখা পড়ে আমাকে অনেক প্রশ্ন পাঠান, তারই কিছু প্রশ্ন এবং তার উত্তর আমি আমার মত করে এখানে দিলাম, হয়তো এগুলির কোনো একটি আপনার প্রশ্ন, তাহলে আপনিও উত্তরটা পেয়ে যেতে পারেন বা হয়তো আপনার অন্য কোনো প্রশ্ন আছে, তাহলে সেটাও লিখে জানান, উত্তর দেবার চেষ্টা করব। যদিও এই লেখাটি Time to Time Update করি, কারন প্রশ্নও যেমন পরিবর্তন হয় Reader ও পরিবর্তিত হয়।

প্র – Investment করার আগে কোন কোন বিষয়ে লক্ষ্য রাখা প্রয়োজন?

উঃ – যে কোনো Investment এর আগে কি কারনে (Purpose) এবং কত সময়ের (Time) জন্য Invest করা হচ্ছে সেটা আগে ঠিক করে নেওয়া বিশেষ জরুরী।

প্র – এটা কি কারনে প্রোয়োজন?

উঃ – যেকোনো সফল Investment Principle এর অনেকগুলি শর্তের মধ্যে একটি অন্যতম হল এটি। কারন আপনি কোথায় এবং কবের মধ্যে যেতে চান না ঠিক করতে পারলে কি ভাবে সেখানে পৌঁছাবেন?

প্র – Savings এবং Investment এর তফাৎ কি?

উঃ – Savings হল আপনার কিছু অংশ জমিয়ে রাখা Immediate Requirement পূরন করর জন্য। Income Creation এই Savings এর লক্ষ্য নয় লক্ষ্য থাকে Easy Liquidity। সাধারনত Bank Savings Account/Mutual Fund এর liquid fund কে এই Purpose এ ব্যবহার করা হয়। আর Investment হল Financial লক্ষ্য পূরনের জন্য বা Wealth Creation এর জন্য । এখানে Return, Time Frame, Inflation, Risk Apatite, Asset Class সমস্ত কিছুকে Consider করা হয়। Investment হয় Long Term এর জন্য। Investment এর জন্য যেখানে টাকা রাখা হবে সেটা যদি Inflation কে Beat করে Return Generate করতে পারে তাহলে Wealth Creation যেমন বেশি করা যায় আবার অপেক্ষ্যাকৃত কম কম টাকা Invest করে লক্ষ্যে পৌঁছানে সম্ভব।

আর এই দুটোর মাঝামাঝি সময়ের জন্য যা করা হয় সেটা হল Deposit । এতেও Liquidity থাকে তবে তা Savings এর থেকে কম। সাধারনত Deposit থেকে Interest Earn করা হয়। অনেক খেত্রে Short term Goal fulfillment এর জন্য এটি প্রোয়োজন হয়। Bank FD, Post Office FD, Debt Fund এগুলো কে Deposit হিসাবে কাজে লাগানো যেতে পারে।

প্র – আমরা সাধারন মানুষ, অতশত বুঝি না, আমরা কি ভাবে আমাদের Financial Goal গুলি পূরন করার জন্য Invest করব?

উঃ – দেখুন Investment এর জন্য অসাধারন হওয়ার প্রোয়জন হয় না। Investment এর মাধ্যমে লক্ষ্য পূরনের জন্য প্রয়োজন Proper Planning এবং Disciplined Mentality এবং Patience.

Success in investing comes not hoping for the best, but knowing how you will handle the worst

প্র – Investment এর মাধ্যমে বড় Fund তৈরী করতে হলে তো অনেক টাকা Invest করতে হবে?

উঃ – Investment এর মাধ্যমে বড় Fund তৈরীর জন্য অনেক টাকা নয়, অনেক Time এর আর Discipline Mentality র প্রোয়োজন। একটা উদাহরন দিচ্ছি। কেউ যদি প্রতি মাসে 1,000 টাকা করে 12% Return দেয় এমন Fund এ 30 বছরের জন্য Invest করেন তাহলে তার Fund এ 30 বছরে জমা হবে 30,52,000 টাকা আর ঐ একই Fund এ কেউ যদি প্রত্যেক মাসে 5,000 টাকা করে 1০ বছরের জন্য জমা দেন তাহলে হবে ১১,০৯,০০০ টাকা। Investment এর সময় Compounding Effect টা বুঝে নেওয়া প্রোয়োজন। Time যত বেশী দেওয়া হবে Compounding Effect এ Fund তত বাড়বে। ঐ প্রথম ব্যক্তির মত 30,52,000 টাকাই যদি কেউ ১০ বছরে 12% Return এ পেতে চান তাহলে প্রতি মাসে 13,752 টাকা করে Investment করতে হবে। এই কারনেই আমি বলছিলাম অনেক Time এর আর Discipline Mentality র কথা।Early investment শুরু করতে পারলে অনেক কম অর্থ Investment করে অনেক বড় Fund Create করা সম্ভব। কিন্তু দুঃক্ষ্যের বিষয় Procrastination এবং সঠিক ধারনার অভাবে অনেকেই এটা করে উঠতে পারেন না।

Many people procrastinate on saving money. They always wait for next year, next increment, and next bonus to starts savings, then the cycle repeats again. You do not need to start investing large amount, starts small. Even a year’s delay makes a huge difference as wealth compounds with time.

প্র – তাহলে আমাদের যে Insurance এ Investment গুলো করা আছে ওগুলো থেকে Return ভালো হবে না বলছেন?

উঃ – দেখুন Insurance হল আমার অবর্তমানে আমি যে Income টা আগে করছিলাম, এবং যার মাধ্যমে সংসার এবং সব কিছু চলছিল সেই Income বা Expenses টাকে Replacement করা। Insurance এর কাজ Life Risk Cover করা, Return দেওয়া নয়।আর Endowment/Money Back Insurance হল কিছুটা বিরীয়ানীর মত, ওতে ভাতও আছে আবার মাংসও আছে, আলুও আছে, ডিমও আছে। ওতে Financial সাস্হ্য ভালো হবে না, আপনি আলাদা করে নিজের প্রোয়োজন মত ভাত, মাংস, আলু, ডিম কিনে নিন। এর জন্য প্রোয়োজন Proper Planning এর। নাহলে ঐ Designed Product কিনে মানসিক শান্তি ছাড়া আর কিছু মিলবে না। বিশদ জানতে এই Link টিতে Click করুন।

Isolate Insurance and Investment needs. Avoid imitating your friends or neighbors regarding financial advice. You lives are different. Seek professional help.

প্র – দেখুন আমরা আগে দেখেছি আমাদের বাবা, কাকা প্রভৃতিদের Bank, Post office, LIC এগুলোতেই টাকা রেখে দিব্য চলে যেতে, তাহলে আজ কেনো এরকম হচ্ছে?

উঃ – ১৯৪৭ সালের স্বাধীনতা প্রাপ্তির পর থেকে ৮০র দশকের শেষ পর্য্যন্ত আমাদের দেশের অর্থনীতি ছিল সরকার দ্বারা নিয়ন্ত্রিত। তখন স্কুল,কলেজ,রাস্তা,ব্রীজ প্রভৃতি যাই মানুষের প্রয়োজন সব তৈরী করতো সরকার। এবং এই কাজ গুলো করবার জন্য সরকারের প্রয়োজন হত অর্থের, যেটা সরকার ঝণ হিসাবে সংগ্রহ করতো জনগনের কাছথেকে বিভিন্ন উপায়ে যেমন – পোষ্টঅফিসের স্বল্পসঞ্চয় স্কীম থেকে, N.S.C থেকে, ইন্দিরা বিকাশ পত্র, কিষাণ বিকাশ পত্র, Bank Fixed ডিপোজিট, পি.এফ, জি.পি.এফ, এল.আই.সি প্রভৃতি থেকে। সরকারের হাতে যেহেতু টাকা ছাপানোর যন্ত্রটি আছে তাই সরকার এর বিনিময়ে দিত গ্যারান্টেড রীটার্নের প্রতিশ্রুতি। এবং এই রীটার্নটিও ছিল যথেষ্ট লোভনীয়, অনেক খেত্রেই তা প্রায় ১৩% বা ১৪% এর কাছাকাছি। এবং অনেক সময়ই Inflation (জিনিষপত্রের দাম) এবং সুদের হারের gap টা ছিল অনেকটাই বেশী।

যে কারনে এই গ্যারানটেড রীটার্ন থেকেই সকলের বেশ ভালোভাবে চলে যেতো। তখন একজন সঞ্চয় কারীকে ভাবতে হত না যে তিনি কোথায় সঞ্চয় করবেন। এব্যাপারে তার প্রতিবেশী বা আন্তীয় বা অফিস কলীগরাই তাকে গাইড করে দিতেন। কোনো বিশেজ্ঞর পরামর্শের প্রয়োজন হতো না। তখন যেভাবে আর্থিক স্বপ্ন বা প্রয়োজন গুলি মেটানো সম্ভব হয়েছে আজও কি তা সম্ভব? আজকের অর্থনীতি কি সরকারনির্ভর অর্থনীতি না Open Market নির্ভর অর্থনীতি? আজ আর সরকার রাস্তা তৈরী বা ব্রীজ নির্মানের জন্য বা হাসপাতাল নির্মানের জন্য অর্থ ব্যয় করে না। সব করছে প্রাইভেট সংস্থা, আর যাদের কাছথেকে আমরা পয়সার বিনিময়ে সারভিস কিনছি। আজকের গ্যারান্টেড রীটার্নের সুদের হার ১৩% বা ১৪% নেই, রয়েছে ৮% থেকে ৯% এর মধ্যে। বর্তমানে Inflation কিন্তু অনেক বেশী। যেমন ১৯৯০ সালে যখন সুদের হার ছিল ১৩.৫% তখন এক লিটার পেট্রলের দাম ছিল ৯.৮৪ টাকা আর এক লিটার ডিজেলের দাম ছিল ৫ টাকা। আর আজ কত তা সকলেরই জানা।

We normally like what we believe. FD’s continue to liked because we believe it is safe. This is confirmatory bias.

একটি দেশের অর্থনীতি যত অনুন্নত থেকে উন্নয়নশীল এবং উন্নয়নশীল থেকে উন্নত অর্থনীতির দিকে এগোবে ততই তার গ্যারান্টেড সুদের হার কমবে বই বাড়বে না। আজকের অর্থনীতি বাজারের ওপর নির্ভরশীল। বাজারের চাহিদা এবং যোগান দ্বারা বাজার নিয়ন্ত্রিত, সরকার দ্বারা নয়। এবং এই বাজারটিও শুধু দেশের মধ্যেই সীমাবদ্ধ নয়। এই বাজারের পরিধি আজ দেশের গন্ডি ছাড়িয়ে আর্ন্তজাতিক। আমাদের দেশের চাহিদা ও যোগানের ওপরই আমাদের অর্থনীতি আজ আর নিরভরশীল নয়। আর্ন্তজাতিক বাজারের পরিস্হিতির ওপরেও অনেকাংশে নির্ভরশীল। সরকারের ভূমিকা এখানে রেগুলেটারের।

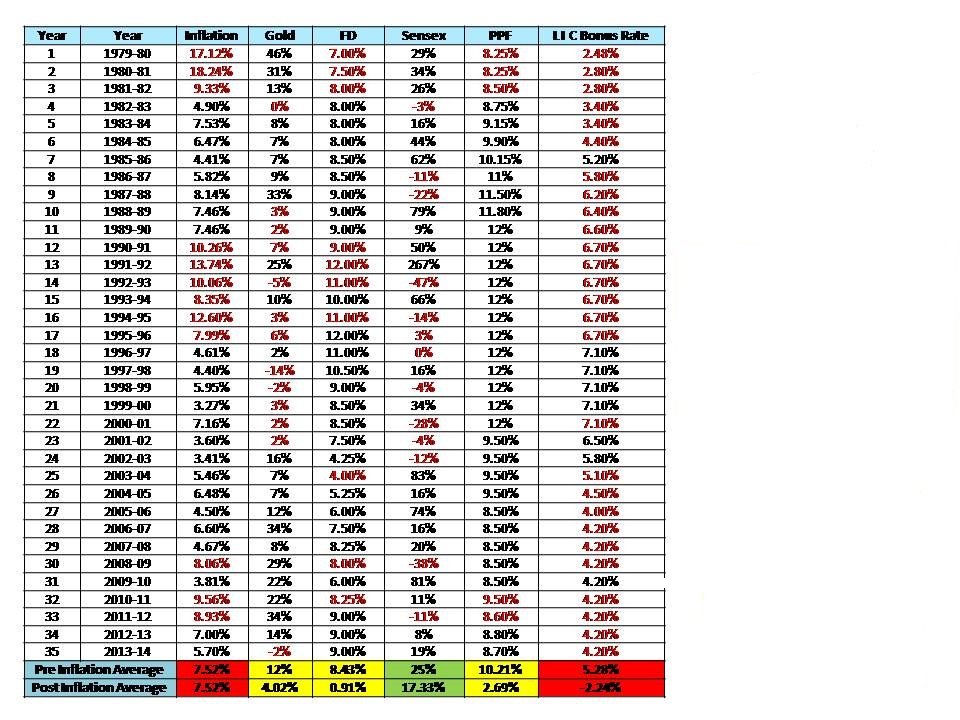

নীচের চার্টটির দিকে একটু ভালোভাবে লক্ষ্য করলে আপনার ভবিষ্যৎ Finance এর গতি প্রকৃতি অনেকটা বুঝতে পারবেন, দয়াকরে সংখ্যাগুলিকে নয়, সংখ্যা গুলির গতি প্রকৃতি এবং তার Spirit টা ধরবার চেষ্টা করুন। বিগত ৩৫ বছরে Inflation না ধরলে গড় FD Return ৮.৪৩%। মাথায় রাখতে হবে এখানে Inflation যেটা দেখানো হয়েছে সেটা Whole Sale Price Index। বাস্তবে Retail Price Index যেটা Actually আমাদের প্রোয়োজন তা কিন্তু অনেক বেশী। যেমন ২০১৩-১৪ Whole Sale Price Inflation যেখানে ৫.৭% Retail Inflation প্রায় ৯.৫% এর কাছাকাছি।

একটা জিনিষ লক্ষ্য করলে দেখতে পাবেন Insurance এর Bonus Rate যেটা Actually Insurance এর Return সেটা কিভাবে কমছে। ঐ একই কথা প্রোজয্য PPF এর খেত্রে।

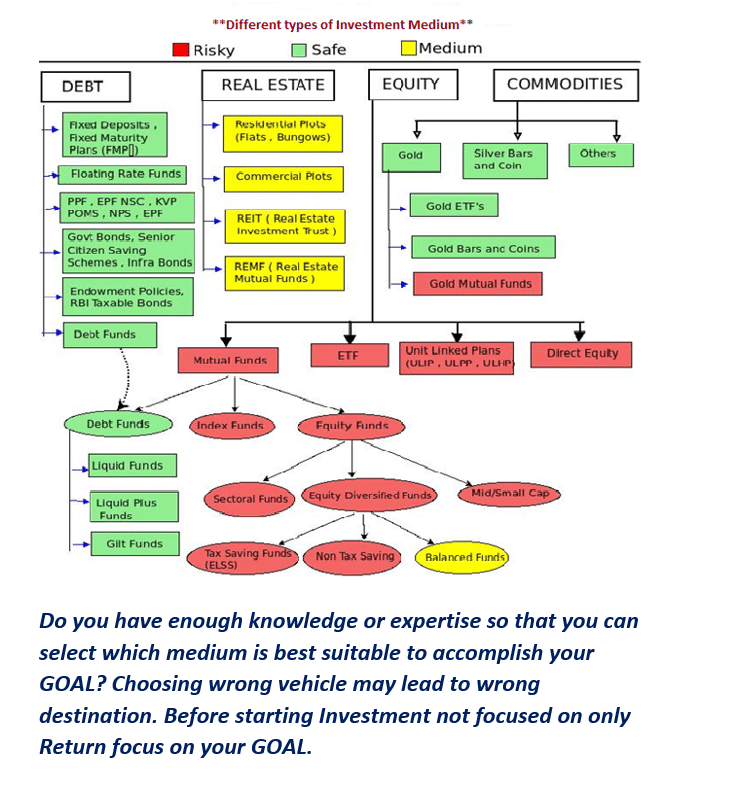

প্র – আচ্ছা কোথায় কোথায় আমরা Invest করতে পারি?

উঃ- মানে ব্যাপারটা হল আপনি কোথাও একটা যেতে চান, সেটা দিল্লী হতে পারে, লন্ডন হতে পারে আবার আন্দামানও হতে পারে, Veichele অনেক আছে, বাইসইকেল থেকে জাহাজ, এরোপ্লেন পর্য্যন্ত। এই Vehicle গুলিকেই বলা হয় Investment মাধ্যম। নীচের চার্টটিতে সংখেপে দেখে নিন –

এবার আপনার Financial Goal কি? কত সময় আপনার হাতে আছে?, কত অর্থ আপনি ঐলক্ষ্যটি পূরন করার জন্য দিতে রাজী আছেন? এবং সর্বপোরি আপনার Risk নেবার খমতা যাচাই করে এতগুলি মাধ্যম থেকে আপনাকে আপনার প্রোয়োজনীয় মাধ্যমটি বেছে নিতে হবে। এটা কোনো Professional Financial Expert বা Financial Planner কাছে যতটাই সহজ একজন সাধারন ব্যক্তির কাছে ঠিক ততটাই জটিল। বেশির ভাগ খেত্রেই এই বিচারটি ভুল হয়ে যায় এবং তার ফল সারাটি জীবন ভুগতে হয়। Finance এর খেত্রে ঐ সময়টা আর ফিরে আসে না।

“There is no one right investment strategy. But you need to follow what is right for you, both in good and bad times.”

আপনাদের মতামত জানান।

To be continued…

6 thoughts on “Answering Your Questions – Q&A Series – Part 1”

Wonderful. It is an eyeopener for any person like me with scattered ideas and a very few practical techniques and knowledge. Please carry on with some more. I shall try to add my questions time to time in future.

Thanks

These info is very much useful to us.Your explanation is very neat and clean.Nice Mr. Roy. Thank you once again.

Great Guidence and simplification of complication…… Great

Your write up is very much informative.Thank you very much.

What is real estate mutual fund??

What is GOLD ETF???

let me know how does it serve the purpose of wealth creation? Either in terms of money or in terms of ‘kinds’.