আমাদের দেশ একটা সময় ছিলো যখন বেশিরভাগ মানুষ Secured Income এর ওপরই নির্ভরশীল ছিলেন। আজ আর অতটা নেই এবং উপায়ও নেই। একই ভাবে আমাদের দেশের আজও বেশিরভাগ মানুষেরই Fixed Return এর ওপরই বেশি আস্থা। এতে দোষেরও কিছু নেই। আমরা Economy র দিক থেকে বর্তমানে একটা Transition Phase এর মধ্যে দিয়ে চলেছি। এটা সাধারন মানুষ চট করে ঠিক ধরতে বা বুঝতে পারেন না।একটা সময়ে আমাদের দেশের Economy পুরোপুরি Government নির্ভর Economy ছিলো। আজ সেখান থেকে থেকে আমরা পুরোপুরি Market নির্ভর Economy তে এসে পড়েছি।

মুশকিল হচ্ছে এই Economy তে কিছু একটা পরিবর্তন ঘটলে তার Effect মানুষের সামনে আসতে অনেক সময় লাগে। এই সময়টা কত লাগবে তা সঠিক করে বলা অনেক সময়ই সম্ভব হয় না। বেশ কয়েক মাস ধরে কিছু ঘটে যাওয়া ঘটনা থেকে ব্যপারটা বোঝানোর চেষ্টা করছি।

1992 সালের আগে আমাদের দেশের অর্থনীতি ছিল Government Control Ecomomy। তখন মানুষের চকিৎসার জন্য ছিলো শুধু মাত্র সরকারী Hospital, ছেলে মেয়েদের লেখা পড়ার জন্য একটাই ব্যবস্থা সরকারী স্কুল। তখন মানুষের Income ও তুলামূলক ভাবে কম ছিলো। স্বাভাবিক ভাবেই Government এর Income Tax বাবদ Income ও কম ছিলো। Govornment এর এত কিছু করার জন্য অর্থের প্রয়োজন হতো, ঐ অর্থ Government সংগ্রহ করতো Bank, Post Office, LIC থেকে, বিনিময়ে Government তাদের Interest এর Gurantee দিতো, Government Gurantee তো Sovregin Gurantee, কেনোনা ঐ Government এর হাতেই রয়েছে টাকা ছাপানোর যন্ত্র, স্বাভাবিক ভাবে Government Gurantee র ওপোর ভরসা করেই ঐ সময়ে Bank, Post Office, LIC ওরা Huge Interest Rate এর Gurantee দিতো। ওখান থেকেই Guranteed Interest কথাটা চালু হলো। আজ সেই রামও নেই রামরাজত্বও নেই তবু কিছু মানুষ আজও রাম রাজত্বের সুখের অলীক কল্পনা করে চলেছে।

আজ পরিস্থিতি পুরো Change হয়ে গেছে এখন চিকিৎসার জন্য আর কেউ Government Hospital এ যায় না তাকে নিজের পকেটের পয়সা খরচ করে Private Hospital এ যেতে হয়, ছেলে মেয়েকে লেখাপড়া করাতে হয় নিজের টাকা খরচ করে Private School এ। এমনকি রাস্তা দিয়ে যেতে গেলেও Toll Tax দিতে হয়। এই পরিবর্তনের কারন হলো 1992 সালো আমাদের অর্থনীতি Governement Control Economy থেকে Private Economy তে রূপান্তরিত হয়েগেছে। সরকার এর ভূমিকা এখন Regulator এর। এখন আর Govornment School, College, Hospital, Road, Industry এগুলো বানায় না, বানায় Private বিভন্ন Company । ফলে সরকারের আগের মতো অত অর্থেরও প্রয়োজন হয় না। আবার অপর দিকে মানুষের Income বেড়ে যওয়ায় Income Tax বাবদ Government এর আয়ও বেড়ে গেছে। এবার Government কে এখন আর ঐ Bank, Post Office, LIC এদের কাছ থেকে টাকা ধার করতে হচ্ছে না। আপনারো যদি আয় বেড়ে যায় তাহলে কি আর Loan করবেন? এবার ঐ সংস্থা গুলোর ঐ গুরুত্বটাই ক্রমশ হারিয়ে যাচ্ছে।

এখন Government ব্যবসা করবে না বা সঠিক যায়গা ছড়া ভর্তুকি দেবে না। এটা Government এর Policy। এছাড়াও Government তার প্রয়োনীয় অর্থ Government Bond ছেড়ে Debt Market থেকে সহজেই তুলে নিতে পারে। এই কারনেই আজ Bank, Post Office, Lic এমনকি PPF এর Interest এর এই দুর অবস্থা PPF এ যেটুকু Interest আজ পাওয়া যাচ্ছে তাতেও তো Government ভর্তুকি রয়েছে বলে। Taxable Income Holder রাই Tax ছাড় পান বলেই PPF করেন, Government এর ভর্তুকি দেওয়ার Policy তো পরিবর্তিত হচ্ছে বা হবে। তখন কি হবে? আর একটা Interest Rate কমার বড় কারন, 1992 এর আগের India ছিলো অনুন্নত Mixed Economy Country আজ উন্নয়ন শীল এবং World Bank এ Projection হলো Idia Will be the 2nd Largest Economy in near Future। শুনতে তো খুব ভালো লাগে। যে কোনো উন্নত দেশের Interest Rate কত? 1% এর আশে পাশে। আমরা 13% থেকে সবে 6.5% এ সবে এসেছি। Interest Rate আর Growth দুটোর সম্পর্ক বিপরীতমুখি। Interest Rate কমলে উদ্যোগ বাড়বে, কর্মসংস্থান বড়বে, Income বাড়বে, Demand বাড়বে, আরো Production বাড়বে ইত্যাদি। এটা একটা Cycle।

এই কথাগুলো আগেও আমি বলেছি, আবার লিখলাম, কারন প্রাসঙ্গিকতা হারায় নি। আজও বহু মনুষ এই Fundamental Change টাকে ধরতে না পারার জন্য অধিকাংশ সময়ে Media দ্বারা প্রভাবিত হয়ে ভুল পথে চালিত হচ্ছেন। সমান্য 0.5% Bank Savings Account এর Interest কমাতেই অনেকেই আতঙ্কিত হয়ে পড়েছেন, এখনো অনেক কিছু দেখা বাকি, যা হয়তো অনেকে ভাবা তো দুরঅস্ত কল্পনাও করতে পারছেন না। ” সময় এসেছে জল তেষ্টা পেলে পর কুয়ো খুঁড়বেন না আগেই খুঁড়ে রাখবেন”- সেটা ভাববার সময় এসেছে।

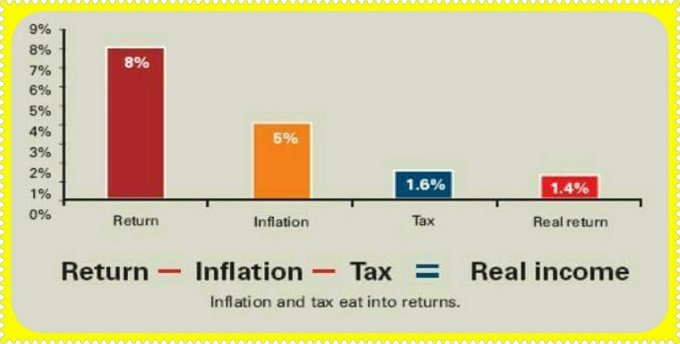

কয়েকটা Practical ঘটনা বলছি। এক ভদ্রলোক 2001 সালে তার ছেলের লেখাপড়ার খরচের Provision এর জন্য একটা Insurance করেছিলেন। তখন তো অন্য কিছু জনপ্রিয়ও ছিলো না। এই গত 2015 সালে তার ঐ Policy টা Mature হয়েছে। তিনি প্রত্যেক বছর Premium দিয়েছেন 8,450 টাকা করে এবং এখন Maturity তে তিনি পেয়েছেন 1,95,000 টাকা। তিনি দিয়েছিলেন 8,450X15= 1,26,750 টাকা আর হাতে পেলেন 1,95,000 টাকা। ভদ্রোলোক কত % Return পেলেন তা বার করতে তিনি জানেন না। আমি ওনাকে দেখিয়ে দিলাম তিনি Return পেয়েছেন 5.65%। ভদ্রোলোকের সঙ্গে কথাবলে বুঝলাম ওনার Life Coverage বা Tax Savings উদ্দেশ্য ছিল না। উদ্দেশ্য ছিলো শুধুই Investment। সাদা ছোখে উনি ঐ 5.65% Return পেয়েছেন Actually ঐ 1,95,000 টাকাটির Money Value 2001 সালে যা দেখে করেছিলেন আজ আর তা নেই। Inflation ওনাকে আরো সর্বনাশ করেছে। Average 9% Inflation ধরলে শুধু Inflation টাকে Make up করার জন্যই ওনাকে পেতে হতো 2,70,428 টাকা। অর্থাৎ তিনি প্রায় 87,428 টাকা Inflation থেকে পিছিয়ে রইলেন। মানে একটা Assured Return তার ঐ টাকাটিকে Erode করে দিলো। যে Product টা 2001 সালে ছিলো খুব ভালো Product আজ সে তার কার্যকারিতা হারিয়ে ফেলেছে।এর জন্য কিন্তু আগে যেটা বলছিলাম Economy র Changes এর কথা, ওটার ভূমিকা বিশাল। আচ্ছা এর সঙ্গে এটাও মাথায় রাখতে হবে উনি ঐ 2001 সালে তার ছেলের লেখাপড়ার জন্য যা খরচ লাগবে ভেবেছিলেন আর আজকের বাস্তব হিসাব কিন্তু সম্পূর্ণ বিপরীত।

আর একটা ঘটনা বলি এক ব্যক্তি পাঁচ বছর আগে তাঁর Retirement এর সমস্ত টাকাটিই Bank এ FD করে রেখেছিলেন 9% Interest Rate এ। আগামী মাসে সব একসাথে Mature হবে। বর্তমানে Interest Rate অনেক কম। এখন উনি Interest Rate Risk এ পড়তে চলেছেন। এই ভদ্রলোক Government ছাপ্পা ছাড়া কোনো কিছুকেই ভরসা করতে পারেন না। ভদ্রোলোকের Pension এবং Interest ছাড়া আর কোনো Income বর্তমানে নেই। উনি 20% Tax Bracket এ Belong করেন। উনি Real Interest পেয়েছেন 9% – (9% of 20% Tax)= 7.20 টাকা। এবার Inflation 9% ধরলে উনি Actually Capital টা Government ছাপ্পাতে থেকেও Erode করলেন 1.80%। এই Realization টাই বাস্তব। কিন্তু এই Transition Phase এর এটাই বিপদ। দেখুন এখানেও এই ব্যক্তি চিরাচরিত ব্যবস্থা অনুযায়ীই ওনার সঞ্চিত টাকাটিকে Secured যায়গা Bank এ FD করেছিলেন তাও ওনার Real Capital protection এর পরিবর্তে Capital Erosion হয়ে গেলো। যতদিন যাবে এটাতো আরো বাড়বে বই কমবে না।

তাহলে কি Bank FD টাই খারাপ? তা কিন্তু মোটেই নয়। পরিবর্তিত পরিস্থিতিতে ঐ Product টি তার কার্যকারিতা হারিয়ে ফেলেছে। ঠিক এই ঘটনাই এবার ঘটতে চলেছে PPF এর সঙ্গে। Gov Of India তো ঠিক করেই ফেলেছে যে সব Interest Giving Product গুলিই Bank Interest Rate এর সঙ্গে কমা বাড়া করবে। যে কারনে Savings Bank এর Interest ও কমে গেছে।

আচ্ছা তাহলে উপায় কি। আগে ভালো করে বুঝেনিন Safe Investment জরুরী না Wise Investment জরুরী। Risk জিনিষটা কি সেটা বুঝে নেওয়ার চেষ্টা করুন। Risk কথাটিকে Generic Term এ না দেখে Specific করে দেখুন।একজন 30 বছর বয়সের ছেলের কাছে যেটা Risk নয় একছন 60 বছর বয়সের ব্যক্তির কাছে ওটাই হয়তো খুব Risk। দুজন Retired Person এর কাছে একই বিষয় একজনের জন্য Risky আর একজনের জন্য Less Risky। Volatility আর Risk এর Difference টা বুঝে নিন। Return আর Real Return এর ব্যপারটা জানা প্রয়োজন। হয় এগুলো আপনি জেনে বুঝেনিন না হলে যার ওপর আপনার ভরসা আছে দেখেনিন তিনি যদি Product এর ওপর ভরসা না করে এই ব্যপারগুলো কে মাথায় রেখেই কাজ করেন তাহলে তার সাহায্য নিয়েই চলুন।

Purpose wise planning করে Invest করলে এই অসুবিধাগুলো সহজেই এড়ানো যায়। Asset Allocation Strategy একটা ভালো উপায় হতে পারে। যখনই আপনি Long Term এর জন্য Invest করবেন দেখে নিন আপনার Investment Product টির Inflation কে Beat করে Return দেওয়ার খমতা আছে কিনা আর Maturity তে Tax ছাড় আছে কি না। একটা Simple Example বলছি।

ধরুন আজ আপনার হাতে 1,00,000 টাকা আছে, আপনি ঠিক করলেন যে এই টাকাটা দিয়ে আপনি আপনার বাড়িটাকে Repair করার কাজে ব্যবহার করবেন, মিস্ত্রি বা Contractor কে ডেকে Estimate ও নিলেন, উনিও Estimate দিলেন 1,00,000 টাকার মধ্যেই কিন্তু আপত্তি এল বাড়ি থেকে, Family Member রা রাজী নয়। অগত্যা আপনি কি আর করবেন ঐ 1,00,000 টাকাটি Bank এ 5 বছরের Term এ FD করে দিলেন, 8% Interest Rate এ।

5 বছর পর আপনি ফেরত পেলেন আসল 1,00,000 টাকা + 5 বছরের ( বছরে 8,000 টাকা করে) 40,000 টাকা Interest সহ 1,40,000 টাকা, কিন্তু Actually হাতে পেলেন 10% TDS TAX On Rs. 40,000=4,000 কেটে 1,36,000 টাকা। এবার ধরুন এই 5 বছর পরআপনার Family Member র বাড়িটা Repair করানোর ব্যপারে রাজী হয়ে গেলো, আপনিও সেই মিস্ত্রি কেই ডাকলেন, কিন্তু এখন সে Estimate দিলো 1,55.000 টাকা ( 9 % Inflation Rate এ )। যদি একবারের জন্যও ভুল করেও আপনি বলেফেলেন যে তখন তো বলেছিলেন 1,00,000 তাহলেএখন এতটা বেশি হচ্ছে কেন? তাহলে সে তখন আপনার মাথা খরাপ করে দেবে এই বলে যে তখন একটা মিস্ত্রির মজুরী ছিলো অমুক এখন অমুক, সিমেন্টের দাম ছিলো অমুক এখন অমুক ইত্যাদি ইত্যাদি। তার মানে কি দাঁড়ালো Guranteed Return Product এ টাকা রেখেও (1,55,000-1,36,000)= 19,000 টাকা 5 বছরে কোথায় খয়ে গেলো, তার মানে প্রতি বছর প্রায় 4,000 টাকার কাছাকাছি Erode হয়ে গেল। এটা কি Assured Fund এ রেখে Assured Loss নয়। এটা কি Risk নয়? খুব কম মানুষ এটা বুঝতে পারেন তাই বোধহয় খুব মনুষই Financially ভালো Position এ থাকতে পারেন। Return, Interest নয় Real Rate of Return/Real Income দেখে নেওয়টা জরুরী।

যারা লেখা গুলি পড়ে Comment করছেন তাদের অসংখ্য ধন্যবাদ। আপনাদের দেওয়া উৎসাহতেই তো আজ এতদুর এগোতে পেরেছি। অনেকেই ভাবেন আমি আবার কি Comment লিখবো? আমি আপনার ব্যপারটা Feel করতে পারছি। দেখুন কি লিখছেন সেটা বড় নয়, আপনারা যে লেখাটি পড়েছেন এটা জানার উপায়ওতো আর কিছুই নেই তাই না? তাই সকলকে অনুরোধ আপনার মতামত আপনার মতোকরে আপনার Language এই জানান।

16 thoughts on “Invest Safely or Invest Wisely?”

Beautiful article. গত পাঁচ বছর আগে আমিও যেটা Actually Safe নয় সেটাকেই Safe বলে ভাবতাম। আসলে আমরা খুবই সাধারন ধ্যান ধারনার মানুষ। Inflation, Tax কিভাবে আমার Investment টাকে শুধু নয় আমার Capital টাকেই খেয়ে ফেলে Mr Roy যখন আমায় দেখালেন আমি বুঝলাম। আজ ভগবানকে ধন্যবাদ দি যে উনি আমায় ঐ সময় Open Minded রেখেছিলেন তাই তো Mr Roy এর Presentation টা Positive Way তে দেখেছিলাম। আর দেখেছিলাম বলেই না আজ আমি কত শান্তিতে রয়েছি। আপনাকে ধন্যবাদ Mr Roy.

ASOK BABU PROTHOME APNAKE SARODIER SUBHECHHA JANAI,APNAR LEKHA AMI KHUB MON DEA PORI,KHUB VALO LAGE, ONEK KICHU SIKHTAY PARCHI, DHANYABAD

Best wishes and regards of Sharadiya ‘2015 to our beloved Dada and all of us associated and obviously benefited by ‘Roy’s finance’… Again very good topic selection with appropriate examples for making us understand about actual return from assured long term investments so far available in our country. Actually most of us feeling really insecured at the time of investing our hard earned money for long future. It may take some more time for changing our mindset for fitting ourselves in the fast-changing economic scenario. Your repeated effort has been enriching and helping us for that purpose. Well done Dada.

Thanks sir. U r a good person who advice free for all. I salute you…..

ধন্যবাদ রায়বাবু , সত্যিই আমরা সাধারণ চোখে যা দেখি সেটা ঠিক তা নয় , কিন্তু যখন আমরা বুঝতে পারি তখন দেরি হয়ে যায় । তবে একটা কথা LIC এর লোকেরা কিন্তু আপনার বাড়ির সামনে অনশনে বসতে পারে খেয়াল রাখবেন ।

Mr Roy, Article is not only beautiful but it is more effective to me.

আপনি যেভাবে আমাদের Mindset তৈরী করতে সাহায্য করে চলেছেন এককথায় তা অনবদ্য। আপনার সঙ্গে পরিচয়ের আগে আমিও বুঝতাম না আমার জন্য কোনটা জরুরী। আপনি হাতে ধরে বুঝিয়ে দেওয়ার পর এখন বুঝি। ধন্যবাদ Mr Roy.

আজও বহু মানুষ বুঝতেই পারেন না Investment এর খেত্রে Tax আর Inflation এর কি বিরাট ভূমিকা। আমার মনে হয় আপনার এই লেখা তাদের অনেক সাহায্য করবে। আপনার পরের লেখাটার জন্য Wait করছি। ধন্যবদ Roysfinance।

mr.Roy,

Thank you,for your to days topics,which is enrich me & it will be more helpful for new generation.

নমস্কার রায় বাবু,

আমি আপনার একজন নতুন পাঠাক, আপনার পরিষ্কার দৃষ্টির মাধ্যমে বাজার – আয় – বিনিয়োগের নতুন পথে চলতে শিখছি, আপনাকে অজস্ৰ ধন্যবাদ, খুব ভালো থাকুন !

Thank you Mr. Roy for making such valuable advises available online and easy to understand in Bangla. I am a fresher in job and finding it helpful for understanding the concepts of investment.

Truly Mr. Roy you have a magical power to straighten the commonly persived complex subjects with utter ease. We salute you for sharing your valuable knowledge in a language that all we understand.

Regards

Dipankar

Texas

Thanks,Mr.Roy for your most informative and valuable article.

Darun article age inflation baper ta eto bujhtam na ami sudhu LIC & FD kei investment vabtam- Dada er sange alap hayer par amar dharonai palte gache ae janya ami investment er bapera Dada ke andha er motoi varsa rakhi.

খুব ভালো। সত্যিই কী সহজ ভাষায় আপনি যুগোপযোগী financial investment patterns কী হওয়া উচিত তা যথাযথ বুঝিয়েছেন। We have to change ourselves according to the demand / perception / requirements of life . “Survival for the fittest” .However, when it comes to investment decision people still not come out from illusion of guaranteed phobia and preemptive ideas of alternative investment like Gold, Real Estate etc as well. As you rightly said we have to consider the Real returns ( i.e. Returns – Tax – inflation ) of an asset . Thanks for your valuable inputs and please keep on posting such articles which compelled us to take judicious decision on investment.

An article with good examples. Ato sundor kore bodhoi kono book eo pabo na. Eye opener akta lekha ajke porlam.

Thanks Ashok Da for providing right advise at right time.

Grt article.

Your FAN

Kishore And Nabanita