আজ যদি কেউ ১০ বছর বা ১৫ বছরের জন্য কোনো টাকা Invest করতে চান তাহলে হয়তো তিনি প্রথমেই বেছে নেবেন কোনো Insurance Scheme বা Bank or Post office Fixed deposit বা Gold বা Real Estate বা এরকম কিছু। অথচ এই ব্যক্তিরাই হয়তো শুনেছেন যে Long term এ Equity Investment সব থেকে ভালো Return দিতে পারে। তাও তারা Mutual Fund এর Equity Fund কে Long term এর Investment এর জন্য বেছে নেন না। কিন্তু প্রশ্ন হল কেনো?

আমার অভিজ্ঞতায় যেটা আমি দেখেছি সেটা হল সাধারন মানুষের ধারনাই নেই কোনটা Investment আর কোনটা Deposit। অনেকেই আজও ভাবেন PPF, Insurance, Bank Fixed deposit, এগুলো নাকি Investment। ছোটো করে খুব সহজ ভাষায় Clear করার একটু চেষ্টা করছি। ধরা যাক আপনার কাছে 8 লাখ টাকা আছে যেটা দিয়ে আপনি একটা গাড়ী (ধরা যাক Honda Amaze) কিনবেন ঠিক করেছেন। এখন আপনার খুব কাছের কেউ সত্যিই সে বিপদে পড়েছে এবং সে আপনার কাছে ঐ 8 লাখ টাকাটি 3 বছরের জন্য ধার চাইলো। আপনিও দেখলেন সত্যিই ওর টাকার প্রোয়োজন এবং দিয়েও দিলেন। ঠিক 3 বছর পর ঐ ব্যক্তি টাকাটি ফেরত দিয়ে দিলো। এবার আপনিকি আপনার পছন্দের গাড়ীটা আর ঐ টাকায় কিনতে পারবেন? পরবেন না, কারন ঐ 3 বছরে গাড়ীর দাম অনেক বেড়ে গেছে।

এবার ধরুন ঐ ব্যক্তি আপনাকে Bank Interest টাও দিলেন, তাও কি ঐ গাড়ীটা কেনা সম্ভব হবে? কারন সাধারনত Inflation Bank Rate এর থেকে অনেক বেশি। আসুন,ধরাযাক, আপনি এমন Interest পেলেন যেটা নাকি Inflation এর সঙ্গে At par। এবার কি হল, যেহেতু গাড়ী কেনাটা ছিল আপনার স্বপ্ন, তাই হয়তো আজ আপনি আজ আরও কোনো উচুঁ Model এর কথা ভাবতেই পারেন, (আপনি না ভাবলেও আপনার Family র অন্যদের চাপে আপনি হয়ত আপনি বাধ্য হচ্ছেন) তাহলে সেটা কেনাও কি সম্ভব? সম্ভব নয়,কারন আপনি General Inflation কে Beat করেছেন বা At par পেয়েছেন ঠিকই কিন্তু Life Style Inflation কে Beat করতে পারেন নি।। অর্থাৎ একটা Inflation আর একটা Life style change Expenses এই দুটোকে অন্তত (Tax এর কথা না হয় নাই ধরলাম) যদি আপনার আপনার Investment Beat করে Return না দিতে পারে তাহলে সেটাকে কি Investment বলা যায়?

Proper Investment Mindset না তৈরী হলে Investment থেকে Return পাওয়া সম্ভব নয়। আগে বুঝে নিতে হবে কোনটা Investment। Ownership ছাড়া Investment হয় না। যেমন ধরুন কোনো একটা Bank এর CEO Year Ending এ General Meeting এ Speech দিচ্ছেন, এবং তিনি Announce করলেন যে এবছর ওনারা Bank এর Profit অনেক বাড়াতে পেড়েছেন কারন ওনারা Depositor দের 9% দিয়েছেন কিন্তু Loan এর জন্য 12% Interest পেয়েছেন। এই Announcement কাকে উৎসাহিত করবে Depositor কে না Loan Taker কে না Bank এর Share holder বা মালিককে? অবশ্যই Owner কে।

কিছুদিন আগে আমারই একজন Client আমার কাছে Suggestion চাইছিলেন যে তাঁর 10 লাখ টাকা আছে, যেটা আগামী 10-12 বছর লাগবে না, তো তখন State Bank 10 বছরের FD তে 10.5% Interest দিচ্ছিলো, তাহলে উনি কি করবেন? আমি তাকে যেটা বলেছিলাম তাই বলছি, আপনার এতদিন যখন Time হাতে রয়েছে এবং State Bank এর ওপর এত ভরসাও রয়েছে যে 10 বছর তাকে টাকাটা ধার দিচ্ছেন তখন আপনি Deposit না করে Direct State Bank এর Share এ Invest করার কথা ভাবছেন না কেন? Bank যখন 10 বছরে এত Confident যে 10.5% interest দিতে চাইছে তখন সে নিশ্চই তার থেকে অন্তত 5% বেশি Profit করবেই। আপনি মালিক হলে ওটার Share পেতে পারেন। এটাই হলো Investor Mindset।

এই পর্য্যন্ত পড়ে কেউ যেন ভুলবুঝবেন না যে আমি FD কে Down play করার জন্য এটা লিখছি। Long term এর জন্য কোনটা Investment সেটা বোঝানোর জন্য Example হিসাবে এখানে FD এসেছে।

শুনতে খারাপ লাগলেও এটাই সত্যি যে চিকিৎসা যেমন কমপয়সায় হাতুড়ে কে দিয়ে সম্ভব নয়, পাড়ায় যে ভদ্রলোকের Court এ যাতায়াত আছে তাকে দিয়ে যেমন Court এ Case লড়া সম্ভব নয় তেমনি Finance একটা Specialized Subject, যেটা একবার ভুল হলে আর ঠিক করা বেশ কঠিন (যারা Wrong Insurance Trap এ জড়িয়ে গেছেন বা অল্প বয়সেই Loan এর EMI Trap এ জড়িয়েছেন, তারা হয়তো চট জলদি ব্যপারটা উপলব্ধি করবেন), কারন Finance এ Time ভীষন গুরুত্বপূর্ণ, ওটাই হত থেকে বেড়িয়ে যায় । উচিৎ হলো Media নয়, Common person নয় Professional Financial Planner or Advisor এর সাহায্য নেওয়াই ভালো। এতে যদি কিছু Fee দিতে হয় তাতেও Ultimate আপনার অনেক লাভ।

Investment গুরু Warren Buffet বলেছেন – ” Investing is foregoing consumption now in order to have the ability to consume more at latter date.” একটা কথা বলছি, দয়া করে ভুল ভাবে নেবেন না, সাধারন মানুষ যেদিকে ছুটছে ওদিকে গেলে Investment এর নামে Trap এ আটকে যাবেন। একটা সময় ছিল বাড়িতে ছেলে মেয়ে জন্মানোর সঙ্গে সঙ্গে Child Policy করার, January থেকে March এই 3 মাস Insurance, NSC এগুলো নিয়ে যারা কাজ করেন তাদের নাওয়া খাওয়ার Time ছিল না, কারন সবাই তো ঐ দিকেই ছুটছে। আজ তার পরিনতি কি আর বলতে হবে না। আজও মানুষ Media যা বলছে, সেইদিকেই সাধারন মানুষ ছুটছে, তাই কখোনো ছুটছে Gold এর পিছনে কখোনো Real Estate এর পিছনে। আমাকে দেখাতে পারবেন কজন Media র Free Advice শুনে বা সাধারন মানুষের কথা শুনে পয়সা করেছে? যিনি করেছেন তার Regular Income হয়তো খুব ভালো ছিলো তার খরচের তুলনায়। Investment মানেশুধু Tax বা Inflation কে Compensate করা নয়, আরও কিছু। সাধারন মানুষ এই যে Vote গেল তাতে Vote দিলো কিন্তু পয়সা কামালো কারা? যারা Investor তারা।

সাধারন মানুষ Economy তে Contribute করে Service দিয়ে, Tax দিয়ে, Labour দিয়ে, Bank কে Loan দিয়ে, Insurance, PPF এ টাকা রেখে Government এর টাকার জোগান দিয়ে আর Investor Economy তে Participate করে, তাই উন্নতির মধুটা আগে তার কাছেই আসে। Share যেমন মালিকানা দেয় Mutual Fund Investment ও Beneficial ownership দেয়।

“Without financial education, your money flows to those who profit most from your financial ignorance.” – Robert Kiyosaki

এবার যেটা নিয়ে শুরু করেছিলাম তাতে ফিরে আসি। কেনো মানুষের দীর্ঘ সময়ের বিনিয়োগের পূর্বে Insurance, Bank Deposit, Real estate, Gold এগুলোর কথা মনে হয় কারন পুরোনো অভ্যাস বসত এগুলো তার চেনা, এবং তিনি দেখেন তার মতই সাধারন সব মানুষ তো ঐ দিকেই যাচ্ছে।

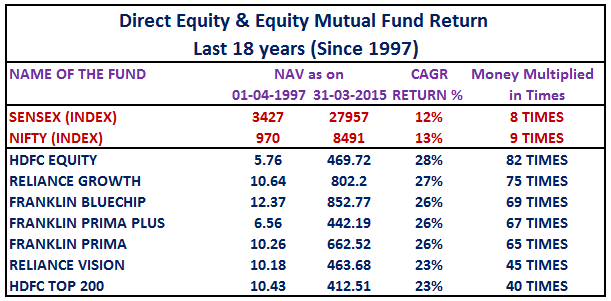

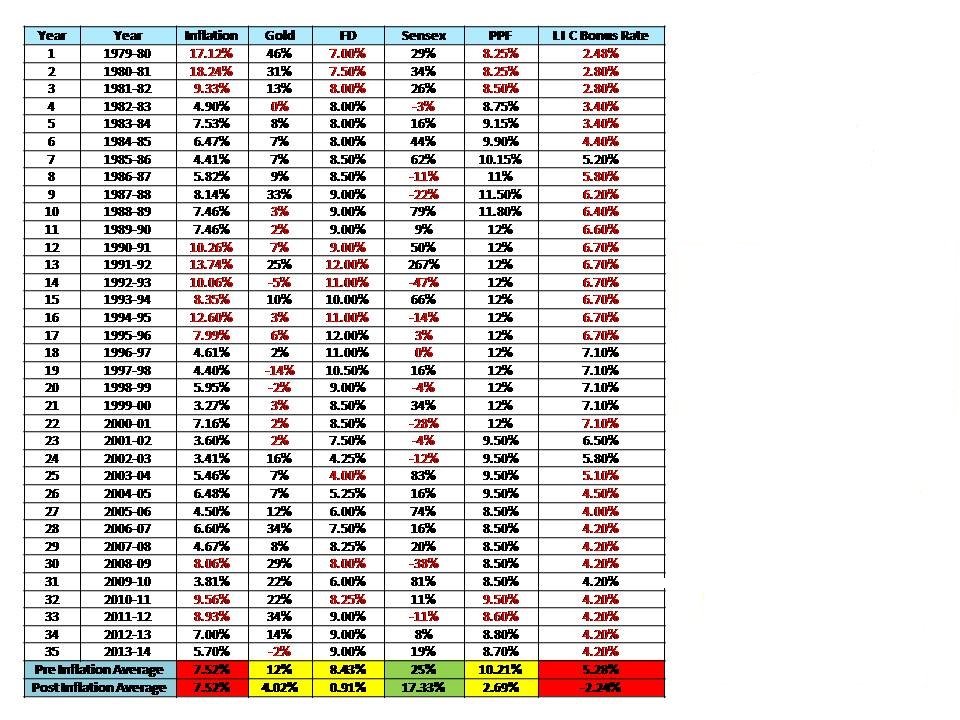

১৯৮০ সাল থেকে ২০১৪ সাল পর্য্যন্ত গোল্ড এর CAGR Return ১১%, Bank FD গড় Return ৮% এর ধারেকাছে, কখোনো ৯.৭৫% তো কখোনো ৭%। Insurance এর Average Return ৬ থেকে ৬.৫%। সেখানে Equity Market Sensex Since Inception Return হল ১৭%। Mutual fund এর Individual Fund এর Performance যদি ধরেন তাহলে কোনো Asset Class ই ধারে কাছে আসেই না, নীচের Chart টিতে লক্ষ্য করুন।

অনেকেই এত সত কিছুই না বুঝে বা না চিন্তা করেই বলে দেন, ও বাবা Equity মানে ওটা তো Share,ও আমি বুঝিনা। আমি বিনয়ের সঙ্গে জানতে চাইছি যেটা আপনি বোঝেন বলে ভাবছেন সেটা থেকে সব Goal কি ভবিষ্যতে Fulfill করা সম্ভব? অনেকে বলেন Equity Market এ কখন কি ঘটবে আর সর্বনাশ হবে। এই 18 বছরে কতগুলো সরকার পাল্টেছে দেখুন প্রথমে H D Deve gowda, তার পর I K Gujdal, তার পর P V Narashima Rao, তারপর Atalbihari Bajapie, তারপর Manmohan Singh + Left, তারপর Manmohan Singh + Trinamool Congress এবং এখন Mr Narendra Modi। সারা World এ কত বড় বড় ঘটনা ঘটেছে যেমন Twin Tower Attack, Afghanistan war, Global Recession,Rupee Depreciation আরও কতকি। তার পরেও Equity Mutual Fund 82 Times Return দিয়েছে, ভাবতে পারেন এর মধ্যে কতবার Equity Market Crash করেছে তার ইয়ত্বা নেই। আর একটা Long Term Goal এর 15 বা 18 বছর Time টা তো খুব বড়ও Time ও নয়।

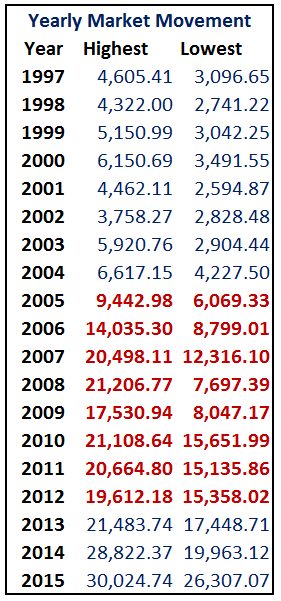

Actually Investment Return দেয় কিন্তু Investor তার যতটুকু Mindset ততটুকুই Return পায়। কেনো আমি প্রত্যেকটি লেখায় Investor Mindset, First set Goal then Investment, Planning, Patience, এগুলো বলি আশাকরি কিছুটা ধারনা দিতে পেরেছি। কোনো Preset Purpose ছাড়া আর কোনো Professional Expert Financial Advisor এর সহচর্য্য ছাড়া এই Return পাওয়া অনেকটাই অসম্ভব। কারন এই Time Horizon টাতে Market Roller Coaster এর মত কিরকম ওঠা নামা করেছে দেখুন নীচের Chart টিতে, এই Volatility কে Handle করার জন্য চাই Expert advice।

দেখুন Market বিশাল Return দিয়েছে বা Long term এ দেবেও এটা ঠিক কিন্তু Main Problem হল Volatility। সমুদ্রে যেমন উথাল পাতাল ঢেউ থাকবে, পাহাড়ি রাস্তায় যেমন চড়াই উৎড়াই থাকবে তেমনি Equtiy Market এও Volatility থাকবে। উত্তাল সমুদ্রে র জন্য আমরা Experience Captain এর সাহায্য নি, আমাদের সমতলে গাড়ি চালাবার যতই অভিজ্ঞতা থাকুক, দার্জিলিং এর আঁকা বাঁকা রাস্তায় গাড়ি চালাবার জন্য আমরা ঐ এলাকার অভিজ্ঞ Driver এর Help নি, তেমনি Investment Advisor এর Help নিলে এই Volatility অতিক্রম করে ভালো Return পাওয়া সহজ হয়ে যায়।

দেখুন Market বিশাল Return দিয়েছে বা Long term এ দেবেও এটা ঠিক কিন্তু Main Problem হল Volatility। সমুদ্রে যেমন উথাল পাতাল ঢেউ থাকবে, পাহাড়ি রাস্তায় যেমন চড়াই উৎড়াই থাকবে তেমনি Equtiy Market এও Volatility থাকবে। উত্তাল সমুদ্রে র জন্য আমরা Experience Captain এর সাহায্য নি, আমাদের সমতলে গাড়ি চালাবার যতই অভিজ্ঞতা থাকুক, দার্জিলিং এর আঁকা বাঁকা রাস্তায় গাড়ি চালাবার জন্য আমরা ঐ এলাকার অভিজ্ঞ Driver এর Help নি, তেমনি Investment Advisor এর Help নিলে এই Volatility অতিক্রম করে ভালো Return পাওয়া সহজ হয়ে যায়।

এবার আসি Real Estate এর কথায়, এর কোনো সার্বিক তথ্য না থাকায় আমি কয়েকটি বাস্তব ঘটনার উল্লেখ করছি। মুম্বাইয়ের প্রয়াত সুপরস্টার রাজেশ খান্নার বাড়ীটি সম্প্রতি বিক্রী হয়েছে ৮৫ কোটি টাকায়। বাড়ীটি কেনা হয়েছিল ১৯৭০ সালে মাত্র ৩.৫ লাখ টাকায়। ঐ সম্পতিটি থেকে ৪৪ বছরে ২,৪২৮ গুন Return অর্থাৎ ১৯.৩৮% CAGR Return পাওয়াগেছে। আরও একটা উদাহরন দিচ্ছি, ঐ মুম্বাইতেই “সমুদ্র মহল” হল একটি লাকসারি প্রপার্টি, যেটি এই ২০১৩ সালে বিক্রী হয়েছে, বাড়ীটি কেনা হয়েছিল ১৯৭০ সালে। বাড়ীটি বিক্রী করে ৪৩ বছরে ১৬৮ গুন Return পাওয়াগেছে অর্থাৎ CAGR Return ১২.৬৬%। বিক্ষ্যাত শিল্পপতি গোদরেজ তাদের প্রথম বাড়ীটি কেনেন ১৯৬৩ সালে মাত্র ১ লাখ টাকায়। ঐ ২,৯১৬ Sq.ft আয়তনের সম্পতিটি ২০১১ সালে ২৫ কোটি টাকায় বিক্রী হয়েছে, সম্পত্তিটি থেকে ৪৮ বছরে ২,৫০০ গুন অর্থাৎ ১৭.৭০% CAGR Return পাওয়াগেছে।

অথচ Sensex Return দিয়েছে ১৭% Dividend দেওয়ার পর। যদি Minimum ২% Dividend গড়ে দেওয়া হয়েছে ধরা হয় তহলে CAGR Return হয় ২০%। আর যদি Individual Mutual Fund এর কোনো Fund এর কথা ধরা হয় তাহলে অনেক ফান্ডই এই ১৫ বা ২০ বছরে ২০% এর থেকেও বেশী Return দিয়েছে। উপরের Chart টিতে দেখতে পাবেন।এ ব্যপারে বিশদ জানতে এই Link টিতে Click করুন

নীচের Chart টা ভালো করে দেখলে Long term Investment এর Different Vehicle গুলোর সম্বন্ধে অনেক Idea পেতে পারেন-

এককথায় Mindset up change করতে না পারলে Investment থেকে Return পাওয়া বেশ শক্ত এবং কাজটা দু একদিনেরও নয়। একধরনের মানুষ আছেন যাদের Investment Knowledge আছে তারা Investment থেকে পয়সা রোজগার করেন আর একধরনের মানুষ যাদের নিজেদের ধারনা নেই কিন্তু তার Advisor এর ওপর অগাধ আস্হা আছে, তারাও Money এবং Peace দুটোই পেতে পারেন। আর বাকি অনেকেই আছেন যদি তারা ভুল বশতও ঠিক Timing করে Investment করে ফেলেন তাহলে যেই একটু Investment Value বাড়ে তখন Profit Book করার জন্য হাঁকু পাঁকু করতে থাকেন। তারা তখন ভুলে যান Compounding এর কথা, নিজেদের Goal এর কথা, এমনকি একথাও ভুলে যান মাঝখানে Quit করে বা Sell করে কোনোদিন পৃথিবীতে কেউ Wealth Creation করতে পারে নি,তখন বুঝতে পারি Investment এর জন্য Mindset up তৈরী এবং Trust কত বেশি দরকার। লেখাটা একটু বড় হওয়া জন্য মাপ চাইছি। যদি আপনার এই পড়ার Time টা কোনো কাজে আসে তাহলেই ধন্য হব। এই লেখাটার ওপর অন্তত সকলের মতামত পেলে ভালোলাগত।

এককথায় Mindset up change করতে না পারলে Investment থেকে Return পাওয়া বেশ শক্ত এবং কাজটা দু একদিনেরও নয়। একধরনের মানুষ আছেন যাদের Investment Knowledge আছে তারা Investment থেকে পয়সা রোজগার করেন আর একধরনের মানুষ যাদের নিজেদের ধারনা নেই কিন্তু তার Advisor এর ওপর অগাধ আস্হা আছে, তারাও Money এবং Peace দুটোই পেতে পারেন। আর বাকি অনেকেই আছেন যদি তারা ভুল বশতও ঠিক Timing করে Investment করে ফেলেন তাহলে যেই একটু Investment Value বাড়ে তখন Profit Book করার জন্য হাঁকু পাঁকু করতে থাকেন। তারা তখন ভুলে যান Compounding এর কথা, নিজেদের Goal এর কথা, এমনকি একথাও ভুলে যান মাঝখানে Quit করে বা Sell করে কোনোদিন পৃথিবীতে কেউ Wealth Creation করতে পারে নি,তখন বুঝতে পারি Investment এর জন্য Mindset up তৈরী এবং Trust কত বেশি দরকার। লেখাটা একটু বড় হওয়া জন্য মাপ চাইছি। যদি আপনার এই পড়ার Time টা কোনো কাজে আসে তাহলেই ধন্য হব। এই লেখাটার ওপর অন্তত সকলের মতামত পেলে ভালোলাগত।

Remember Ignorance is a Big Risk.

8 thoughts on “Ignorance And Investment (Re-edited)”

Assured and not assured is one of the important factors. Most people who want fixed return, they r merely interested in mutual funds. And they also don’t want to understand about the return of mutual funds. When they understand the time is too late .

First of all thank you Roy Babu for your beautiful article.But till i am not very much confident to invest all my hard money in Mutual Fund for long term though it gives much more return than FD or RD.Because i can not see the assured return at the end.But its true considering the India’s inflation we have to take risk at least 50%-80% depending upon ours age.And Roy Babu with your guidance little bit i have to take risk.

It is a very pertinent and relevant article at this stage. Previously I believed that these Insurance Scheme, Bank or Post office Fixed deposit could fetch better return than Mutual fund. But Mr. Roy very clearly describes the pros and cons of MF and other mode of investments. He also nicely depicted and compared the return generated from real estate and MF that is really helpful.

This article by Mr. Roy clearly depicted reason behind investment in Mutual Fund. So every one can decide why should invest in Mutual Fund. It also helps me a lot.

Mr. Roy l have gone through the matter very carefully and realized that, the long term investment iin mutual fund is only way to get good retun in future. I hope your suggesions may help to those persons who have no idea about financial matter like me. Thank you a lot.

You have vividly described the benefit of MF investment. But there is certain significant utility of Bank FD and RD or Post office investment. As every time you will not be able to measure the time correctly. So at the rainy season of your life ,your MF investment may not come to effect. So i think your investment portfolio should put some stress on FD or Rd or post office also. pl.don’t take it otherwise. it is absolutely my feeling. your article is very informative. thanks.

Pijush বাবু Thank you for giving such a valuable comments। দেখুন আমার এই লেখাটায় FD বা ঐ সংক্রান্ত Product গুলোর কথার উল্লেখ এসেছে শুধুমাত্র এটা বোঝানোর জন্য যে Long term Investment বলতে কোন Product গুলোকে বোঝায় এবং কেনো। শুধু FD কেনো প্রত্যেকটি Asset Class ই একজনের জন্য খুব প্রয়োজন। কোনটা কত %, এবং কারজন্য, সেগুলো নির্ভর করে এক একজনের Risk appetite এর ওপর। শুধু FD ই বা বলি কেনো প্রায় FD র মত Mutual Fund এও অনেক Product তো রয়েছে, যেগুলো rainy season এ ভালোভাবে কাজে লাগতেই পারে। Your feelings is correct। Again thank you।

Dr Pandit আপনাকেও অসংখ্য ধন্যবাদ।

Last couple of month I just mug up your article very seriously and truly say it is very much informative and effective to me.Thank you Roy Babu please send it regularly so that we can enrich our knowledge on investment.