আমি বেশ কিছু বছর ধরে বিভিন্ন ব্যক্তির সঙ্গে Financial ব্যপারে Interact করার সময় বিভিন্ন প্রশ্নের সামনা সামনি হয়েছি, এবং অনেকেই আমার লেখা পড়ে আমাকে অনেক প্রশ্ন পাঠান, তারই কিছু প্রশ্ন এবং তার উত্তর আমি আমার মত করে এখানে দিলাম, হয়তো এগুলির কোনো একটি আপনার প্রশ্ন, তাহলে আপনিও উত্তরটা পেয়ে যেতে পারেন বা হয়তো আপনার অন্য কোনো প্রশ্ন আছে, তাহলে সেটাও লিখে জানান, উত্তর দেবার চেষ্টা করব।

এর আগে দুটো পার্টে আগের অংশ গুলো দিয়েছি, যদি কারুর দেখা সম্ভব না হয়ে থাকে তাহলে নীচের লিঙ্কটিতে Click করে দেখে নিতে পারেন।

প্র – আমি ভালোই Income করি, কিন্তু কিছুতেই Save করতে পারছি না, অথচ আমি বুঝঝি যে আমার Savings করা প্রোয়োজন। কি করা উচিৎ?

উ:- আপনি কোনো Financial Planner এর সঙ্গে বসুন, নিজের সমস্যাটি খুলে বলুন। এরও সহজ সমাধান আছে। প্রথমেই আপনাকে আপনার সমস্হ আয় ব্যয় একটা নির্দিষ্ট পদ্ধতিতে লিখতে হবে, তারপর ওটাকে Analysis করে ছোটো ছোটো Leakage গুলো Identify করতে হবে, তারপর আপনার পুরো Family Member দের সাথে বসে আলোচনা করে উনি আপনাকে উপায় খুব সহজে বার করে দেবেন। আমি এটাকে বলি Positive/Good Problem ।

প্র – আমার ছেলে কিছুদিন হল একটি Private Co. তে চাকরী পেয়েছে, ভালো মাইনে পায়, কিন্তু কিছুতেই Savings করার প্রোয়োজনীয়তা বুঝতে পারছে না, কি করব?

উ:- দেখুন বর্তমান যুগে ছেলে মেয়েদের Initial Period এ Parents দের এটাও একটা গুরুত্বপূর্ন দিক। তাদের ওন্নান্য দিকে যেমন Parents দের সঠিক Guide করতে হয় ঠিক এই ব্যপারে আরও বেশীকরে ভালো Guidance এর দরকার। কারন, এই ব্যপারটা School Collage এ বা কোথাও শেখানো হয় না।

দ্বিতীয় কারন হল, আগে যারা সরকারী চাকরীর ওপর নির্ভরশীল ছিলেন, তারা যদি Retirement পর্য্যন্ত এক পয়সাও নিজে থেকে Savings না করে থাকেন, তাও Compulsory Savings হিসাবে PF, Gratuity ইত্যাদি Deduction থেকে একটা Savings তো হয়েই যায়।

কিন্তু আজকের যারা নতুন চাকুরীর ওপর নির্ভরশীল তাদের CTC (Cost to Company) offer করা হয়, এখানে আপনার ভবিষ্যৎ আপাকেই চিন্তা করতে হবে। বেশীরভাগ খেত্রে তারা হয় খরচের Habit বাড়িয়ে ফেলে (যেটা থেকে বেড় হতে ভবিষ্যতে বেগ পেতে হয়) নাহলে Tax Savings পাওয়াযাবে এই অজুহাতে প্রোয়োজনাতিরক্ত House Building Loan নিয়ে EMI Trap এ জড়িয়ে ফেলে। না হলে একটা দামি গাড়ী Loan এ কিনে EMI Trap এ নিজেদের জড়িয়ে ফেলে। ফলে যে সময়ে খরচ কম থাকায় ভবিষ্যতের বিভিন্ন Planning টা সেরে নেওয়ার ছিল, তখনই সেই সময় ভুল পথে সে নিজের অজান্তেই নিজেকে জড়িয়ে ফেলে। এর পর যেই Salary বাড়তে থাকে অমনি কিছু LIC র Endowment Plan কিনে নেওয়া অথবা কিছু টাকা জমিয়ে Loan টা শোধ করে দেওয়া। মানে এককথায় পুরো ব্যপারটাই ভাবা হয় বর্তমানের নিরীখে, Planning এর Aspect এ নয়। এই ব্যপারটার মধ্যে না থাকে কোনো Professional Approach না থাকে কোনো Constructive Guidance।

প্রত্যেক Parents দের কাছে আমার বিনীত অনুরোধ যদি আপনার Personal Finance সম্বন্ধে সম্যক ধারনা থাকে তাহলে খুব ভালো না হলে জীবনের Vital Time টাতে আপনার সন্তানকে প্রথম থেকেই কোনো Professional Financial Planner এর সঙ্গে আলোচনা করে তার Guidance টা নিয়ে রাখুন। দয়া করে এটাকে উপদেশ হিসাবে দেখবেন না, এটা অনুরোধ মাত্র। আরও বিশদে জনতে এই Link টিতে Click করুন।

Money is nothing but a piece of paper but hard core truth is that it is not found in dustbin.

প্র – আচ্ছা আমি যদি ভালো Product কিনে নি তাহলে Planning এর কি প্রোয়োজন আছে?

উ:- একটা বিষয় ভেবে দেখতে পারেন, সারা পৃথিবীতে শুধু Finance নয়, সমস্হ খেত্রেই এমন কি কোনো প্রোডাক্ট বেড়িয়েছে যেটা খারাপ? যেটা আমার কাছে খারাপ আর একজনের কাছে ওটাই হয়তো প্রোয়োজনীয়। হয়তো আজ যে Product টি ভালো বলে মনে হচ্ছে কাল হয়তো Inflation বেড়ে যাওয়ার জন্য বা আপনার Income বেড়ে যাওয়ার জন্য ঐ Product টি অপ্রোয়োজনীয় মনে হতেই পারে।

ধরুন আপনি রাজস্হানে চকরী করেন এবং ওখানেই আপনাকে থাকতে হয়। কোনো একসময় আপনি কোলকাতা এসেছেন আর নিউমার্কেটে বেড়াতে গেছেন। ওখানে গিয়ে আপনি ঘুরতে ঘুরতে একটি অসাধারন Raincoat দেখতে পেলেন, এবং হাত দিয়ে দেখও আপনার খুব পছন্দ হল, প্রডাক্টটি ভালো হলেও যেহেতু ওটা আপনার Purpose Serve করতে পারছে না তাই হয়তো আপনি ওটা কিনলেন না। আবার ঐ একই Raincoat টি একজন এমন ব্যক্তির চোখে পরলো যিনি চেরাপুন্জিতে চাকরী করেন তিনি ওটা লুফে নেবেন কারন ওটা ওনার Purpose Serve করতে পারবে। তাই Product নয় Purpose বা Financial Goal ই হল Important।

Raincoat এর খেত্রে ওটা আপনার প্রোয়োজন কি না সেটা বাছতে কোনো অসুবিধা হল না, কারন ওর Expertise টা আপনার জানা এবং জটিলও নয়। আর যদি ভুল Decision ও হয় তা হলেও তার পরিনামটা খুব বড় কিছু নয়। কিন্তু Financial Product একবার ভুল Choose করলে Time, Money, Goal সব কিছুই Hamper হতে পারে।

অপরদিকে একজন Planner আপনার Risk Appetite বুঝে নিয়ে যে Product টি বা Product গুলি আপনার Goal fulfill করতে সাহায্য করবে সেটাই Select করে দেন। প্রত্যেক Product এর কিছু Demerits (just like side effects) থাকে সেটা একজন Planner খুব ভালো জানেন, যখন আপনার Plane Review করার প্রোয়োজন হবে তখন ঠিক সময়ে তিনি তার Provision ও করে দেবেন। এককথায়, কোন Product আপনার Risk নেবার সামর্থ অনুযায়ী আপনাকে আপনার কাঙ্খিত লক্ষ্যে পৌঁছেদিতে সাহয্য করবে সেটা একজন Planner ই করে দিতে পরবেন।

প্র – আচ্ছা, আমার বর্তমান বয়স ৩০, আমার চাকরীতে Pressure অনেক বেশি, আমি আমার ৫০ বছর বয়স পর্য্যন্ত Maximum চাকরী চালিয়ে যেতে পারবো, আমার কি Financial Planning জরুরী?

উ:- খুব ভালো প্রশ্ন, আজকের Generation এর মোটামুটি এটাই প্রশ্ন। আমি ধরেই নিচ্ছি যে আপনি Stable Income এ রয়েছেন। এবার আপনি Just একবার ভাবুন এই ৩০ বছর থেকে ৫০ বছর অর্থাৎ এই ২০ বছরে আপনি আপনার সমস্হ প্রোয়োজন মেটানোর পর যা Save করবেন সেটা দিয়ে জীবনের বাকি ৩০ বছর (৫০ এর পর ৮০ বছর Average Life Expectancy ধরে) এই High Life Style, High Medical Expenditure, High Inflation এর যুগে Without Planning চালানো কি সম্ভব? খুব গভীরভাবে ভেবে দেখার বোধহয় প্রোয়োজন রয়েছে।

When you have money in hand, only you forget who are you. But when you do not have any money in your hand, the whole world forget who you are….. It’s life.

Bill Gates

প্র – শুধু মাত্র Goal Fulfill করার জন্যই কি Financial Planning দরকার?

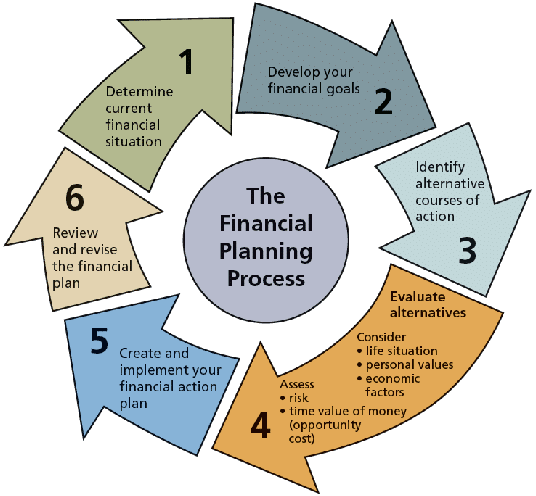

উ:– না, তা নয়। একজন ডাক্তার যেমন বর্তমানে আপনার শারীরিক অবস্হা বোঝার জন্য বিভিন্ন Test করে জেনে নেন, ঠিক তেমনি একছন Planner প্রথমেই আপনার আয়-ব্যায়ের একটা সংক্ষ্যিপ্ত Budget বানিয়ে নেন, এর মাধ্যমে আপনি বুঝে যেতে পারেন বর্তমানে আপনি Financially কোন Position এ রয়েছেন। আপনি এখন কোথায় আছেন সেটা না বুঝতে পারলে যেখানে যেতে চান সেখানে যাবেন কি করে?

তারপর তিনি আপনার Risk নেবার খমতা Assess করেন। আপনার Financial Status অনুযায়ী আপনার Requirement কি সেগুলি চিহ্নিত করেন। তারপর তিনি আপনার Goal গুলিকে Prioritize করেন এবং Priority অনুযায়ী Money Allocate করে আপনাকে আপনার Goal এ পৌঁছাতে সাহায্য করেন। কোনো Emergence Situation যেন আপনার Financial Goal গুলি পূরনে বাধার সৃষ্টি করতে পারে তারও ব্যবস্হা তিনি করে রাখেন। আপনার Unused Cash কে Properly use এর ব্যবস্হা করেন।

মনে রখা দরকার Financial Planning করা মানেই সফলতা নয়। planning একটা ongoing process মাত্র। আপনি কতটা গুরুত্বদিয়ে প্রত্যেক বছর নিয়ম করে আপনার Planner এর সঙ্গে বসে Plane টিকে Review করছেন সেটাও গুরুত্বপূর্ন।

You cannot change your destination overnight but you can change your direction overnight. So turn to right direction and start moving.

প্র – কোন বিষয় গুলিকে আপনারা Planning এ বেশি Priority দেন?

উ:- এর কোনো নির্দিষ্ট ধরা বাধা পদ্ধতি নেই। একজন সরকারী চাকুরে ব্যক্তি আর একজন ব্যবসায়ী – দুজনে Planning Priority এক নাও হতে পারে।

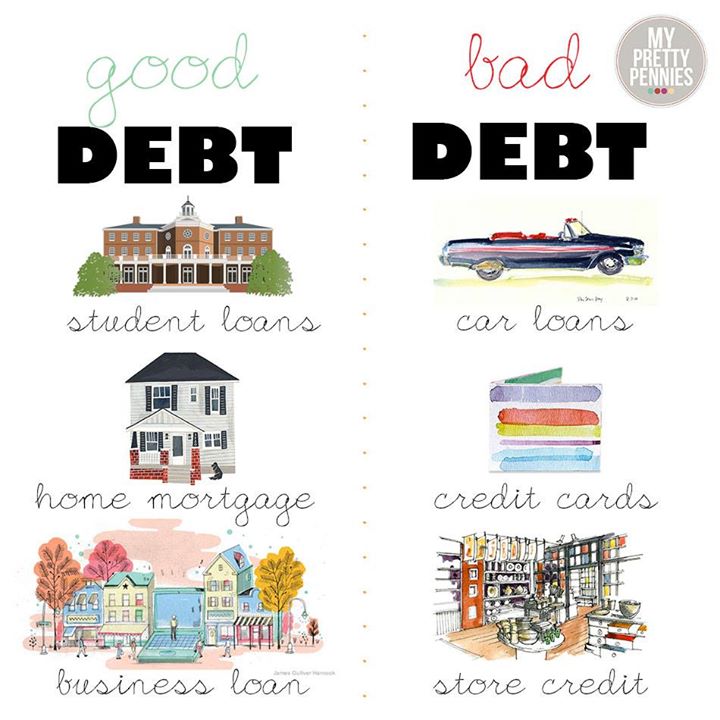

সাধারনত প্রথমে দেখা হয় ঐ ব্যক্তি যদি কোনো দুর্ঘটনায় বা রোগ জনিত কারনে Partial অথবা Permanent Disable হয়ে যান তার ব্যবস্হা করা। তার পর দেখে নেওয়া হয় তার Sufficient Health Insurance আছে কি না। তারপর আসে কাল যদি হটাৎ করে ঐ ব্যক্তির মৃত্যু হয়ে যায় তাহলে তার family কিভাবে চলবে এবং Goal গুলি পূরন হবে কি ভাবে, Life Insurance Requirement টা দেখে নেওয়া হয়।

তারপর আসে তার যে Asset গুলি আছে সেগুলি Properly Insured কি না দেখে নেওয়া। তার Liability গুলিও এখানে বিবেচনা করা হয়।

এর পর আসে বাকি Goal গুলি যেমন Emergency Planning, (বিষদ জানতে এই Link টি Click করে দেখে নিন) Retirement Planning, Retirement Planning, (সবিস্তারে জানতে Click করুন) Child Education Planning, Marriage Planning, Tour Planning ইত্যাদি। সব শেষে আসে একটি গুরুত্বপূর্ন Planning সেটা হল Estate Planning।

প্র – আপনি তো Financial Planning এর কথা বলছেন, কিন্তু Financial Planning করাতে হলে তো আমাকে তার জন্য Fees দিতে হবে?

উ:- হাঁ, দিতে হবে। আপনি Free তে কি ওন্য কোথাও কোনো Service পান? আপনি যদি ওশুধের দোকান থেকে ঔষধ কিনে খান তাতে Fees লাগেনা, (ওতে Temporary কাজ চল্লেও Permanent সমাধান হয় না) কিন্তু ডাক্তারের কাছে গেলে Fees দিতে হয়। আপনার ছেলেমেয়েকে যিনি শিক্ষ্যা দেন ভবিষ্যতে তারা যাতে ভালো Result করতে পারে, সেটাও আপনাকে কিনতে হয় Fees দিয়ে। এমনকি যে রিক্সাওয়ালা বা অটোওয়ালা আপনাকে আপনার গন্তব্যে পৌঁছেদিতে সহায্য করছে তাকেও তার বিনিময়ে আপনাকে পয়সা Pay করতে হচ্ছে। আর যিনি আপনাকে Tension Free ভাবে আপনার Financial Goal এ পৌঁছাতে সাহায্য করবে তিনি Fees দবী করলে কি খুব অন্যায় করছেন? কারন তিনি অর্থ, সময় এবং আরও অনেক কিছুর বিনিময়ে এই Expertise অর্জন করেছেন।

ভেবে দেখবেন। যে অর্থ আপনি তাকে Fee হিসাবে দেবেন তার অনেক বেশী তিনি আপনাকে পাইয়ে দিতে সাহায্য করবেন। যে ব্যক্তি আপনাকে Product Offer করছেন তাকে Pay করছে Product Manufacturer, তাই তিনি ঐ স্বভাবিকভাবে আপনার স্বর্থের থেকে ঐ Product Manufacturer এর স্বার্থকেই বেশী গুরুত্ব দেবেন। অপরদিকে আপনি Fees দিয়ে Plan করালে নিজের হাতেই Product Execution এর দায়িত্ব রাখতে পারেন (উনিই হয়তো এব্যপারে আপনাকে Help করতে পারেন), তাতে করে যেহেতু এখানে Pay master আপনি, Product Manufacturer নয়, তাই আপনার স্বার্থ দেখাই তার কাছে প্রধান Priority।

প্র – আমার তো মনে হয় যাদের অনেক টাকার Investment আছে তাদের জন্যই Planning দরকার?

উ:- প্রথমেই বলি আপনার মনে হওয়াটাই কিন্তু স্বাভাবিক। আচ্ছা ধরুন আপনি কোথাও একটা একটু কম খরচের বেড়াতে যেতে চান আর একজন খরচের কোনো তোয়াক্কা না করেই ঐ একই যায়গায় বেড়াতে যেতে চান, তাহলে বেড়াতে যাওয়ার আগে পাঁচ জনকে জিজ্ঞাসা করে কাকে বেশি Planning করতে হবে? আপনাকে না ওনাকে? আপনি ২০ হাজার টাকার মধ্যে মাসে সংসার চালাতে চান আরএকজন ঐ একই Family member নিয়েই ৩০ হাজার টাকায় চালাতে চান, কাকে বেশি বুঝে চলতে হবে? তাই সকলেরই প্রয়োজন। Without Planning জীবনের কোনো কাজই সুষ্ঠ ভাবে করা যায় না।

আগের সঙ্গে এখন Approach এবং Mentality Change করে নিতে না পারলে অসুবিধা হতে পারে। আগের Approach ছিল কিছু অতিরিক্ত টাকা হাতে আছে, বা Tax Savings এর প্রোয়োজন বা বাড়িতে কোনো নতুন শিশু সন্তানের জন্ম হয়েছে, এজন agent কে ডেকে তার সাথে কথাবলে কোনো Insurance plane বা NSC বা Bank এ Fixed Deposit করিয়ে নেওয়া এটাই ছিল রীতি। কখনো কখনো কেউ কেউ যদিও Mutual Fund এ Invest করেন তো সেটা ১০ টাকা NAV বা Dividend পাওয়ার জন্য বা Market এখন ভালো চলছে ঐ জন্য। এই Approach এর মধ্যে থাকেনা কোনো Planning বা Goal, এখানে Product ই শেষ কথা।

Modern Approach হল Earning Start হল এবং একজন Financial Planner এর সাথে নিজের Goal গুলিকে বলুন এবং ব্যবস্হা নিন।

আপনাদের মূল্যবান মতামতের জন্য অপেক্ষ্যায় রইলাম।

4 thoughts on “Answering Your Questions – Q&A Series – Part 3 (Last Part)”

Khub sundor. Bhabnar suru hote pare ekhan thekei. Tobe jodi sombhob hoy tobe bibhinno age group dhore , income range dhore , secured ba unsecured type of job ba business dhore distribution/use of income er kono model chart hole bishoyta bodhoy aro sposto hoto. Tobe eta thik je case to case study chhara eta kokhonoi completely perfect target setter for long future hobe na. Thanks.

Very useful conversation. Please continue personal finance guidance….

EXCELLENT PRESENTATION IN VERY EASY & UNDERSTANDABLE WORDS. HOPE IT WILL BE A LIFE CHANGING AND MEMORABLE DAY IN MY LIFE. THANK YOU SIR.

Comment

আমি আপনার কাছে আত্যন্ত কৃতজ্ঞ। শেয়ার

market সম্পন্ধ আরো কিছু তথ্য জানালে

উপকৃত হতাম।

আপনার post এর অপেক্ষায রইলাম।