আমি বেশ কিছুদিন যাবৎ বার বার লিখে চলেছি যে Surplus Money কে ঠিক মত Utilize করতে না পারলে পড়ে বেশ অসুবিধার সামনে পড়তে হয়। বেশ কয়েকজন আমায় তাদের Cash Flow Statement পাঠিয়েছেন, এবং তাদের কাউকেই আমি চিনি না বা আমার সঙ্গে তাদের কোনো Business Relation নেই, But তারা এই Blog টা Regular পড়েন। আমি প্রত্যেকের পাঠানো Statement গুলো থেকে একটা মজার ব্যপার লক্ষ্য করলাম প্রায় প্রত্যেকেরই Income আলাদা, Expenditure ও আলাদা অথচ Investment Pattern % গুলোর Nature টা প্রায় এক। কিরকম, প্রায় কম বেশি সকলেরই Income এর একটা বিরাট % অংশ Investment করা হচ্ছে বলে মনে করে Long Term এর জন্য Below Inflation Return দেবে এরকম যাগায় Invest করা হচ্ছে। যেমন Insurance, PPF, Bank FD, RD ইত্যাদি। Long Term অথচ Below inflation Output actually huge Capital Erode করে।

একটা চালু কথাই আছে Mass সর্বদা Mass কেই Follow করে, আর সেই কারনেই হয়ত Mass Successful হতে পারে না। Mass চোখের সামনে যা ঘটছে ওটাকই গুরুত্ব দেয়, কোনো পরিবর্তন ধ্যান ধারনা তার মেনে নিতে বেশ অসুবিধা হয়। আবার যখন ঐ Mass দেখে ঐ পরিবর্তিত ধারনাটা অনেকেই Follow করতে শুরু করেছে তখন তার আর ওটাকে মেনে নিতে কোনো অসুবিধাই হয় না। এটা কেউ অস্বীকার করতেই পারেন কিন্তু এটাই সত্যি।

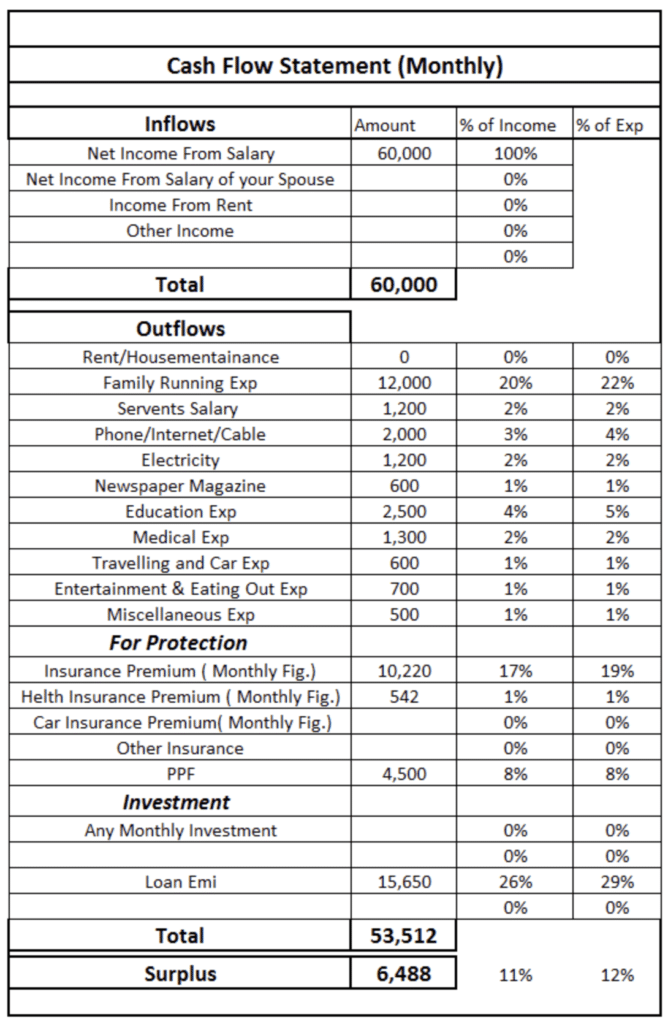

আমি একজনের একটা Cash Flow Statement নীচেয় তুলে দিচ্ছি।

Make An Emergency Fund

এই Statement এর থেকে বোঝবার চেষ্টা করুন এই যে Surplus এটাকে কিভাবে এবং কোন দিকে Direct করা হচ্ছে তার ওপরই কিন্তু ভবিষ্যতের Financial ভালো বা খারাপ থাকা অনেকটাই নির্ভর করে। আগে তো ওনার একটা Emergency Fund Create করা উচিৎ। এটা Mutual Fund এর Liquid Fund এ করা যেতে পারে ওতে Savings Bank Account এর মতো যে কোনো দিন টাকা প্রয়োজনে তোলাও যাবে আবার FD র কাছাকাছি Return ও পাওয়া যাবে। খুব ভালো। এই ব্যপারে জানতে হলে এই Link টা Click করে জেনে নিতে পারেন।

Manage Your Expenses

আমি ওনার Expenditure Management নিয়ে কোনো কথা বলতেই পারব না, কারন ওনাকে তো আমি চিনিই না। (যাদের মাসের শেষে Surplus থাকছে না তাদের খেত্রে এই Cash Flow Statement তৈরী করা ভীষন জরুরী। এটা থেকেই খুব ভালোভাবে Expenses Management করা যায়।) যাক, ও প্রসঙ্গ থাক। এই ব্যক্তির যদিও Income এর 39% টাকা বেরিয়ে যাচ্ছে Regular Expenses এবং EMI 26%, Total 65% of Income বেরিয়ে যাচ্ছে Present কে Manage করতে। হতেই পারে। এবার যে 35% থাকছে তার মধ্যে Insurance + PPF এ Invest হচ্ছে 25%। এই দুটো Investment ই কিন্তু Long Term এর জন্য।

Misuse Of Life Insurance

এই যে Insurance এগুলো সবই Endowment Insurance Plan। Sum Assured অর্থাৎ Life Coverage প্রায় 16 লাখ টার মতো। একবার ভাবুন এই Insurance Coverage টা কি ওনার যা Income তার জন্য Sufficient? অবশ্যই না?Insurance এর Requirement টা কি সেটা একবার বুঝে নেওয়া প্রয়োজন। একজনের Insurance সেই Risk টাই Cover করে যেটা হল তিনি কোনো কারনে না থাকলে তার অবর্তমানে তার Family ঐ Insurance থেকে প্রাপ্ত Amount টার Interest টা থেকে যাতে তিনি চালিয়ে নিতে পারেন। এটাকে বলে Income Replacement।

ঐ ব্যক্তির কিছু অঘটন ঘটে গেলে ওনার Family পাবে 16 লাখ টাকা। 8% বছরে Interest ধরলে হয় 1,28,000 টাকা, যেটা মাসে দাঁড়ায় 10,667 টাকা। এই টাকাটা না করবে তার Family র Income Replacement আবার না করতে পারবে Expenses Replacement। তাহলে এই Insurance এর বাস্তবে কি প্রয়োজনীয়তা রয়েছে? প্রশ্ন হলো যদি তিনি জীবিত থাকেন তাহলে তো Maturity তে একটা মোটা টাকা পাবেন। হ্যাঁ পাবেন। দেখতে যেটা মোটা। বাস্তবে ঐ মোটা টাকাটিকে যদি আপনি % Return হিসাবে দেখেন Just চমকে উঠবেন।

Insurance Is For Protection Not For Investment

আমি অনেক Type এর Insurance Policy Calculation করার পর বলছি Endowment Policy র Return 4% to 6% মধ্যেই থাকে, এর ওপরে যাওয়া প্রায় অসম্ভব। Savings Bank Account Return তো 3.5%, Liquid Fund এর Return তো 6.5% to 7%। এগুলোতো সব Short Term Product, no Commitment, Easy Liquidity। তাহলে এই Insurance এ Investment ভেবে Invest করে লাভের লাভটা কি হলো? Long Term ধরে নিজের Family কে সবসময় তাদের চাহিদা মত Time না দিয়ে ঐ Time Sell করে যে Hard Earned Money Earn করা হচ্ছে সেটা কি এই ভাবে না জেনে না বুঝে Trapped হওয়া ঠিক হচ্ছে? ভাবতে অনুরোধ করছি।

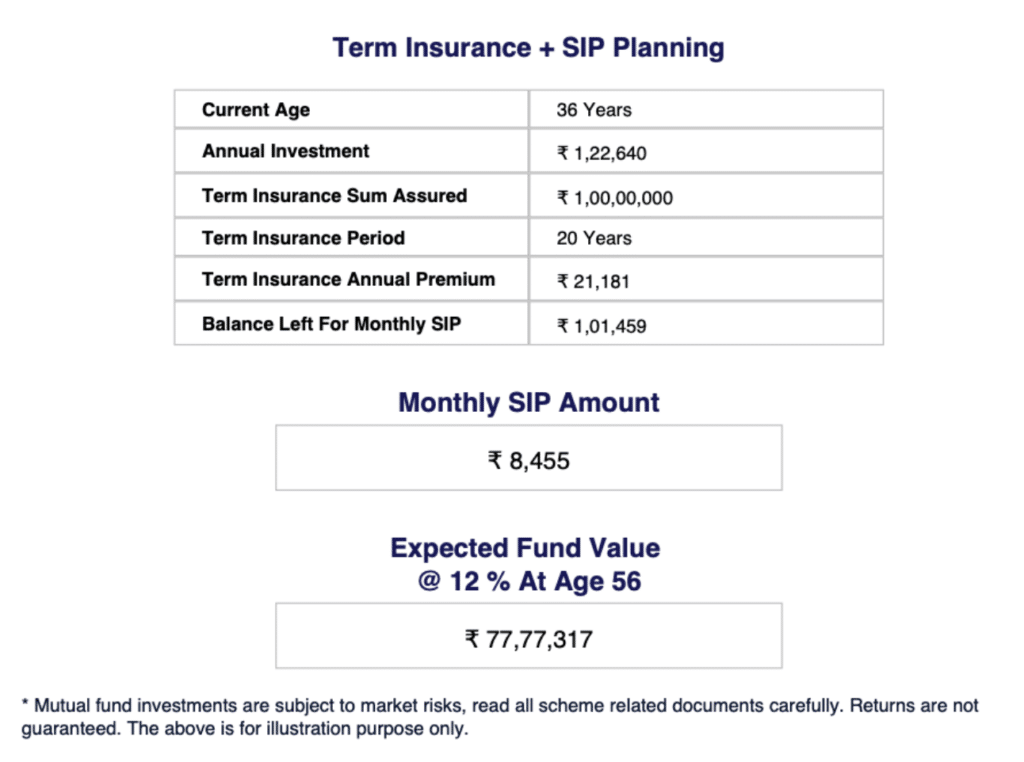

যদি এরকমটা করা যায় তাহলে কেমন হয় দেখুন তো? ওনার বয়স এখন 36, ওনার এই Age এ যদি উনি একটা Term Policy, 1 কোটি টাকা Life Coverage এর নেন তাহলে বছরে Premium পরবে 21,181 টাকা। অর্থাৎ মাসে দাঁড়ায় 1,765 টাকা।

Use Term Insurance For Complete Protection

Term Insurance হল Real Life Insurance। একমাত্র Policy Holder এর যেকোনো কারনেই হোক না কেনো মৃত্যু হলে তখন তার Nominee Life Coverage Amount টা পেয়ে যাবে। এখানেই কিছু মানুষের আটকায় এই ভেবে যদি কিছু না হয় তাহলে তো কিছুই পাওয়া যাবে না? কত বড় ভুল ধারনা ভাবুন, ঐ ব্যক্তিই গাড়ির Insurance Premium দিচ্ছেন Accident হলে তবেই Benefit পাওয়া যাবে তবুও, Health Insurance Premium দিচ্ছেন যদি অসুস্থ হন Hospitalized হন তবেই, আরো কত কি, তবুও অনেকেরই Mindset এ আটকায়। এই ধরনের মানুষদেরই আমি দেখেছি Mutual Fund এ Investment এর সময় বলতে যে এতে বড্ড Risk আছে। অথচ সত্যিকারের তার Family Risk Coverage এর ব্যপারে তিনি এ কি ভাবছেন,তাই না? আসলে Awareness এর অভাবে তাঁর Safety এবং Risk দুটোই ঠিকমতো জানা হয়ে ওঠে নি।

যাই হোক না কেন, উনি যদি ওনার যেরকম চলছিল ওটাকেই Just একটু Change করে নেন তো তাহলে কি হয় দেখুন। উনি যদি 20 বছরের Term এ 1 কোটি টাকার একটা Term Insurance নেন তাহলে মাসের হিসাবে ওনার ব্যায় হবে 1,765 টাকা করে। আগে উনি Insurance Purpose এ ব্যয় করছিলেন মাসে 10,220 টাকা করে। ওটা কচুরির সঙ্গে Free তরকারীর মতো। Insurance এর সঙ্গে Investment।

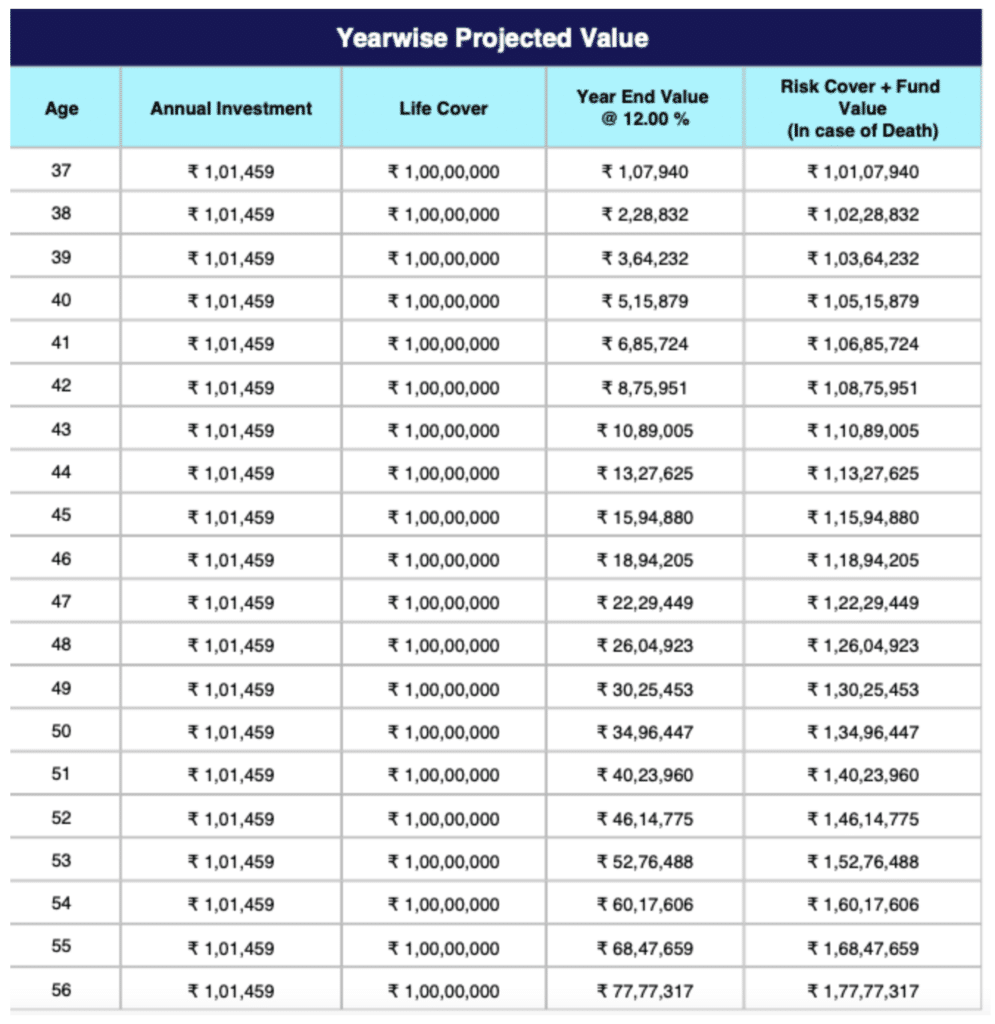

Term Insurance Premium দেওয়ার পর ওনার হাতে অবশিষ্ট থাকছে (10,220 – 1,765) 8,455 টাকা। এই টাকাটাই যদি উনি Mutual Fund এ SIP হিসাবে প্রতি মাসে Invest করেন ঐ 20 বছরের জন্যই এবং উনি যদি ঐ Fund টি থেকে 12% Return পান তাহলে তিনি পাবেন 77,77,317 টাকা।

এই Option এ কোনো কারনে Death হলে Death benefit হিসাবে Insurance থেকে Family তে আসবে ঐ 1 কোটি টাকা Life Coverage amount Plus ঐ Time পর্য্যন্ত SIP Investment এর Fund Value। আগের Option এ Death Benefit 16 লাখ টাকা মাত্র। অর্থাৎ একই অর্থ ব্যয় করে Family Security ও বেশি পাওয়া যাচ্ছে আবার Family র হাতে অনেক বেশি টাকার ব্যবস্থাও করা যাচ্ছে। নিচের Chart টা যদি একটু ভালো করে দেখেন তাহলে আরও পরিষ্কার হতে পারে।

ধরুন যে ভদ্রলোক এই Plan অনুযায়ী SIP + Term Insurance Combination এ করেছেন, ধরুন কোন কারনে হটাৎ টার 49 বছর বয়সে মৃত্যু হল। তাহলে ঐ সময় তার Nominee পাবেন 1,30,25,453 টাকা। 1 কোটি টাকা Term Policy র Death Benefit আর তার 8,455 টাকার SIP র Fund value র 30,25,453 টাকা। আর যদি তিনি পুরনো যে Endowment Insurance Plan এ থাকতেন তাহলে পেতেন 16 লাখ টাকা।

এবার মনে করলে ঐ সময় ঐ 1 কোটি টাকাটা নিয়ে তার interest এর টাকা থেকে সামান্য 8,455 টাকার SIP র Fund তা যদি Continue করেন তাহলে Maturity তে তিনি পাবেন 77,77,317 টাকার মত। যদি এই Option এ Death না হয় তাহলে 20 বছর পর SIP Investment এর 12% Return অনুযায়ী ঐ 77,77,317 টাকা। এখানেও Term insurance এবং SIP Investment থেকে 80C Section এর Tax ছাড়ও পাওয়া যাবে। এই Term Insurance plus SIP Combination এবং আগের Only Endowment Plan দুটোতেই আপনি একই অর্থ Invest করছেন অথচ Result সম্পূর্ণ বিপরীত। এই Term Insurance Plus SIP Option এ Liquidity র সুবিধা থাকছে অনেক বেশি।

What Should You Do?

যদি আপনার পুরোনো Endowment Insurance চালু রয়েছে তো এখন কি করবেন? আগে নিজে সহজ সত্যটা বুঝে নিন, যে এখন আপনি যাই করুন Loss আপনার হবেই। যদি Policy টাকে Continue করে Maturity পর্য্যন্ত টেনে নিয়ে যান তাহলেও Maturity তে বিরাট Loss (যেটা আগেই বলেছি) । আর যদি Policy টাকে বন্ধ করে দিয়ে Surrender করে দেন তাহলে Immediate Loss হবে ঠিকই কিন্তু ভবিষ্যতের Loss টা Makeup করার সুযোগ থাকছে। যদি Policy Mature হতে আর 3-4 বছর বাকি থাকে তাহলে আমার মনে হয় Policy Continue করাই উচিৎ। যদি Policy Mature হতে আরো বেশি সময় বাকি থাকে তাহলে Loss Book করে ভবিষ্যৎ Loss কে Rectify করে নেওয়াই মনে হয় ভালো। এটা আপনি আপনার নিজের Financial Advisor এর সাথে বসে ঠিক করে নিন। আপনার Mind-set আপনাকে চালিত করবে।

এবার আবার শুরুতে যেটা নিয়ে আলোচনা শুরু করেছিলাম সেটার কথা বলি উনি PPF এ প্রতি মাসে 4,500 টাকা করে দেন। কারনটা জানতে চাইলে উনি বললেন Retirement Purpose। এটাও কতটা Judicial ভবিষ্যতে হবে এ নিয়ে ভাবার আছে। PPF এ 12% Interest থেকে 7.1% Interest Rate এ নেমে এসেছে। দেখুন এ বছরের শেষাশেষি কোন যায়গায় যায়। আর Maturity Tax-free ও কতদিন থাকবে আমার সন্দেহ আছে। আমি শুধু পরিবর্তিত পরিস্থর কথা মাথায় রেখে ভাবতে অনুরোধ করছি। (আরো ভালোকরে যদি জানতে চান এখানে Click করুন)

চিকিৎসা জগতে যেমন বিভিন্ন Medical test করে Disease Detect করা হয় ঠিক তেমনি Personal Finance এ Cash Flow Analysis অনেক Test এর মধ্যে একটি। এটি যদি সঠিক Figure Maintain করতে পারেন তাহলে তিনি নিজের Financial Situation টা কে অনেকটাই Control করে রাখতে পারেন।

সত্যি বলতে কি Particular Fund বা Product কোনো কিছুই আজকের যুগে আপনার Goal/Purpose Fulfill করাতে পারবে না। Only Planning and Regular monitoring যদি কোনো Expert এর সাহায্য নিয়ে করা হয় তাহলেই Financially Secure থাকা সম্ভব। কারন আজ যে Product বা Planning Follow করা হচ্ছে Economy Change র সাথে সাথে কাল তার পরিবর্তন হতেই পারে। Economic Situation Changes এর সাথে সাথে কোন Product বা Asset Class এর Future Implication কি হতে পারে সেটা একজন Expert ই Guide করতে পারেন। যারা শুধুই ভালো Return, 5 Star Rated Fund, Good Return দিচ্ছে এমন Fund কে Target করছেন পরে তাদের পস্তাতে হবে না তো? সবাই কি করছে সেদিকে নয়, Website গুলো কি Advice দিচ্ছে সেদিকেও নয়, Goal গুলো আপনার, Family আপনার, Income আপনার, আপনার Mindset wise Personalize Plan করা প্রয়োজন। এই জন্যই এটাকে বলা হয় Personal Finance। এখানে Copy Paste চলে না। মাথায় রাখবেন একজন সচেতন Investor ই হতে পারেন সুরক্ষ্যিত Investor।

Frequently Asked Questions

আপনাদের মতামত আমায় বিভিন্ন বিষয় তুলে ধরতে উৎসাহিত করে। এই বিষয়ে অনেক প্রশ্ন আমি পেয়েছি, সেই প্রশ্ন গুলোর উত্তর দেওয়ার চেষ্টা করছি।

Q. Is LIC better than SIP?

A. দেখুন LIC তো একটা Insurance Company র নাম আর SIP তো একটা System (Systematic Investment Plan), তো দুটোর মধ্যে তো কোন Compare ই হয় না, টাই না? তবে আমার মনে হয় এই প্রশ্ন টার মাধ্যমে যেটা জানতে চাওয়া হয়েছে সেটা হল Insurance করব না তার পরিবর্তে SIP করব।

SIP একটা Investment করার Process। মাসে মাসে অল্প অল্প করে টাকা এই পধতি তে Invest করে বড় Wealth Create করা যেতে পারে। আর Insurance হল সম্পূর্ণ আলাদা একটা বিষয়। Insurance মানে Protection। একজন ব্যক্তি Income করছেন, সেই Income থেকে তার সংসার চলছে, ভবিষ্যতের স্বপ্ন গুল যেমন ছেলেমেয়েদের লেখাপড়া, Flat কেনা, গাড়ি কেনা এগুলো যাতে পুড়ন হয় তার ব্যবস্তা করা, এসব চলবে জতখ্যন তিনি জীবিত থাকবেন এবং Income তা চলবে। কাল যদি কোন কারনে ঐ ভদ্রলোক আর জীবিত না থাকেন তখন ঐ Family র সংসার বা ভবিষ্যতের স্বপ্ন সব কিভাবে চলবে? এই Risk টাকে Protect করে Insurance.

Insurance একজন ব্যক্তির জীবনে ভীষণ ভীষণ গুরুত্বপূর্ণ। এটাও মাথায় রাখা দরকার আগে Protection পড়ে আসে Wealth Creation।

Q. Are my mutual funds insured? Or are mutual funds insured in India?

A. হ্যাঁ, বেশ কিছু AMC যেমন ICICI Mutual Fund, Nippon Mutual Fund, ABSL Mutual fund এরা তাদের SIP র সঙ্গে Insurance Benefit দেওয়ার ব্যবস্থা রেখেছে। One Plan, Many Opportunities এই বাংলা Video টা দেখে নিতে পারেন।

Q. What is Medical Advantage Fund Under ICICI Mutual Funds?

A. এটা একটা Features যেটা একমাত্র ICICI Mutual Fund দেয়। বেশ কিছু Fund নির্দিষ্ট করে দেওয়া আছে যার সঙ্গে এই Features টা জুড়ে দেওয়া আছে। ঐ নির্দিষ্ট Fund গুলোতে যদি কেউ ঐ Features টা নিয়ে Invest করেন তাহলে Fund house Investor কে একটা Medical Advantage Card Issue করে। এবার কোন সময় যদি Investor কোন Medical Issue তে Hospital এ Admit হন বা কোন Diagnostic Center এ কোন Test করার কারনে যেতে হয় তখন ঐ Investor রা ঐ Card টা দেখিয়ে কোন Cash না Pay করেই সুবিধা নিতে পরাবেন। যে টাকা Bill হচ্ছে সেটা ঐ Investor Fund থেকে Deduct হবে। যে Investor এই Medical Advantage feature সুবিধা নেবেন তারা আবার তাদের Medical Bill বা Diagnostic Center এর Bill এর ওপর একটা Discount ও পাবেন। Liquid Fund – Many advantages এই Link টা দেখে নিতে পারেন।

Q. Is SIP really worth it?

A. Bank বা Post Office এ Recurring Deposit এর মাধ্যমে অনেক মানুষ তাদের অনেক প্রয়োজন মিটিয়েছেন। ঠিক তেমনি এই SIP System এর মাধ্যমে শুধু India য় নয় সারা পৃথিবীতেই বহু মানুষ তাদের প্রয়োজন মিটিয়েছেন এবং অনেক Wealth Create করেছেন।

আমাদের কাছেও বহু মানুষ SIP র মাধ্যমে Invest করে তাদের জীবনের অনেক Financial Goal Fulfill করেছেন। আমার মনে হয় SIP System টাকে আগে বুঝে নিলে ভালো হয়। এই link টা Click করে বিষয়টা যেনে নিতে পারেন

Q. What are the disadvantages of SIP?

A. আশাকরি আগের প্রশ্ন থেকেই এই প্রশ্নের উত্তর পেয়ে গেছেন। তবু যদি কোন দ্বিধা থাকে এই বাংলা Video টা দেখে নিতে পারেন।

Q. Can I lose money in SIP?

A. কোন বিষয় না বুঝে না জেনে শুরু করলে খারাপ ফল হতেই পারে। আমার মত হল Finance এর ব্যপারে কোন কিছু করার আগে ভালো করে জেনে বুঝে নিয়ে করা উচিত, করার পর বুঝতে গেলে হয়ত অনেক সময় অনেক লোকসান Bear করতেই হতে পারে। কেনো অনেকে SIP Investment এর মাধ্যমে Wealth Creation করতে পারেন না এই Blog টা দেখে নিতে পারেন।

Q. What is SIP and its benefits?

A. SIP হল একটা মাসে মাসে Invest করার পদ্ধতি। একদম আপনার চেনা জানা Bank বা Post office এর Recurring Deposit Scheme এর মত। অনেক সুবিধা SIP তে পাওয়া যায়, যেমন-

- কোন Financial Goal পুরনের জন্যই হোক, বা খুব বড়ও Wealth Creation এর জন্যই হোক এককালীন অনেক টাকা Invest করার প্রয়োজন হয় না। মাসে মাসে Income করে যেমন মাসে মাসে প্রয়োজনীয় খরচ মেটান হয় তেমনি প্রতি মাসের Surplus Amount কে খুব ছোট ছোট আকারে Invest SIP র মাধ্যমে করা যায়। SIP র মাধ্যমে বিন্দু বিন্দু করে সিন্ধু তৈরি করা যায়।

- Market এ ঠিক কোন Time Invest করলে ঠিক হয় মানে যারা Market Timing এর কোথা চিন্তা করেন তাদের জন্য SIP খুব ভালো কাজের হয়, কারন Long Time এ Investment এ SIP র মাধ্যমে ভাল সময় এবং খারাপ সময়ে, দুটো সময়েই Investment করার সুযোগ থাকে।

- যারা Market Volatility কে Risk মনে করেন তাদের কাছে SIP একটা বড় Opportunity একই সাথে Risk কে Manage করার একটা খুব ভাল Scientific Tool।

- Long Term এ SIP র মাধ্যমে Invest করে Investment Rate কে Average করে কমান সম্ভব।

- Mutual Fund এর কোন Equity Mutual Fund এ মাত্র 500 টাকা প্রতি মাসের SIP র মাধ্যমে একই সাথে অনেক গুলো বড় মাঝারি এবং ছোট Company তে Invest করা সম্ভব। এই ভাবে এত অল্প টাকায় Diversification আর বোধহয় কথাও সম্ভব নয়।

আপনি এই সুবিধা গুলো কিভাবে কাজে লাগাবেন এই নিয়ে যদি জানতে চান তাহলে এই link টা click করে দেখে নিতে পারেন।

Q. Is SIP better or lump sum?

A. ong Period এ SIP বা Lump Sum দুটোই Financial Goal পূরণে যথেষ্ট কার্যকরী। SIP র মাধ্যমে মাসে মাসে নিজের সামর্থ্য অনুযায়ী খুব অল্প পরিমাণে টাকা Invest করেই Short Period এর Volatility কে Manage করে ভালো Wealth Creation যেমন করা যায় ঠিক তেমনি নিজের Risk নেবার ক্ষমতা বুঝে Financial Goal অনুযায়ী Lump Sum Investment করেও Long term এ খুব বড় Wealth Create করা সম্ভব।

Q. Is SIP better than PPF?

A. প্রশ্নটা অনেকটা “আম কি আপেল এর থেকে ভালো?” গোছের হয়ে গেল। SIP একটা System বা Process, কোন Product নয়। আর PPF একটা Product। দুটো সম্পূর্ণ বিপরীত মেরুর বিষয়। এই প্রশ্নটা জার মাথায় আসবে আমার তার কাছে অনুরধ SIP জিনিসটা কি সেটা আগে বুঝে নিন সঙ্গে PPF জিনিসটা কি সেটাও বুঝে নেওয়া উচিত। এই লিঙ্কটা দেখে নিতে পারেন।

আপনার মতামত নিচের এই Comment Section এ পেলে ভালো লাগবে। (এই Article এর মধ্যে যে সমস্ত Example বা Return % ব্যবহার করা হয়েছে সেগুলো Just Concept টাকে বোঝানর জন্য দেওয়া হয়েছে, Mutual Funds are subject to market risk, read offer document carefully. আমি একজন AMFI Certified Mutual Fund Distributor। এই Article টি কোনও Planning বা Advice দেওয়ার জন্য লেখা হয় নি শুধু মাত্র Concept টা clear করার জন্য বা Awareness তৈরি করার জন্য এই Article লেখা হয়েছে।)

14 thoughts on “A Unique Combination Of Term Insurance & SIP For Your Financial Protection (Bengali)”

Thanks Mr Roy, Now I am clear about the fact where I was actually trapped. Really you are not a mere advisor, you are our mentor.

সত্যি রায় বাবু আপনার এই লেখাটা পড়ে আমার চোখ খুলে গেল। খুব কার্যকরী এবং খুব উপোযোগী লেখা হয়েছে। আপনাকে অসংখ্য ধন্যবাদ।

Thank you Mr Roy। আমি আমার প্রশ্নের উত্তর পেয়েগেছি। সত্যি ভাবা যায়, আমরা সাধারন মানুষ কোথায় কিভাবে Trapped হয়ে পরি বুঝতেও পারি না। এত সহজ ভাষায় আপনি বুঝিয়ে দেন এরপর আর বুঝতে কোনো অসুবিধাই থাকে না।

আপনি Sir আমাদের Guide করুন কত টাকার Term Insurance আমার করা দরকার। কোথায় কত টাকার SIP করলে ঠিক হবে। আমার আর আমার Local Area র Agent এর ওপোর ভরসা নেই।

লেখাটা খুব কাজে আসবে। অনেক কিছু জানতে এবং বুঝতে পারলাম। আপনাকে ধন্যবাদ এবং নমস্কার।

ঐ যে Last কথাটা বলেছেন না যে, একজন সচেতন Investor ই হতে পারেন সুরক্ষ্যিত Investor। এটা লাখ কথার এক কথা। আর এই সচেতন করার আপনার নিরন্তর প্রয়াস সত্যিই প্রশংশনীয়। আমার ব্যক্তিগত ধারনা কেউ যদি এই Article টা মন দিয়ে পড়েন তাহলে তিনি বুঝতে পারবেন Personal Finance এর প্রায় জটিল সমস্ত কথাই প্রায় অতি সহজ ভাষায় আপনি বলে দিয়েছেন। আমরা এত সহজে এই অসাধারন Article গুলো হাতের সামনে পেয়ে যাই বলেই বোধহয় অনেক সময় এই ভদ্রলোককে যে গুরুত্ব দেওয়া প্রয়োজন সেটা দিতে ভুলে যাই। আমি ব্যক্তিগত উদ্যগে এই লেখাটা প্রচুর মানুষকে Share করেছি। Mr Roy you are really genius.

Mass কে Follow করা উচিত নয়- একদম ঠিক কথা। আমি ভুক্তভূগী।

Surplus Cash কে সঠিক Direction দেওয়া- যেটা করে Mr Roy আমার Financial Position আমূল পরিবর্তন করে দিয়েছেন।

Insurance নিয়ে তো Just চোখ খুলে দিয়েছেন Sir। Thank you Mr Roy। আমরা আরও সচেতন হয়ে নিজেদেরকে আরও সুরক্ষ্যিত করতে চাই। আপনি এরকম লেখা আরও লিখুন।

এই Mr Roy এর একটা বড় গুন হলো উনি নিজের ভুল যখনই বুঝতে পারেন তখনই সেটা Rectify করে নেন। একটা সময়, সে অনেক বছর আগে, উনিও আমাকে Insurance করিয়েছিলেন। তারপর যখন উনি ভুলটা বুঝেছিলেন তখন আমার সামনে অকপটে স্বীকার করতে দ্বিধা করেননি যে উনি জানতেন না বুঝতেন না কিন্তু এখন যা বুঝছেন সেটা বলেছিলে। এবং Rectify ও করে দিয়েছিলেন। সেই মুহূর্তে আমি ওনাকে ভুল বুঝেছিলাম কিন্তু পরে বুঝেছিলাম উনি আমার কত বড় উপকারটাই না করেছিলেন। আজ তো ওনাকে ছাড়া কোনো কিছুই ভাবতে পারি না। We are enough lucky যে এরকম একজন মানুষের Advice আমরা পাচ্ছি।

যেহেতু আমি By Profession Medical Practitioner কিছুটা Compulsion আর বেশিটা অজ্ঞতা বশত বিভিন্ন ব্যক্তির কাছে বিভিন্ন Insurance Policy করে ফেলেছিলাম। Mr Roy এর কাছে Insurance এর Future Impact কি হতে পারে সেই বিষয়ে শোনার পর বাকিদের কাছে তাদের করানো Policy র গুলোরও পরিনতি কি জানতে চাইলে তারা কিন্তু তখনো আমাকে ভুলটাই বোঝাচ্ছিলো। অবাক করা ব্যপার। আমি নিজের Profession এর সঙ্গে Relate করিয়ে ব্যপারটা বুঝেছিলাম। আর তখনই আমি Mr Roy এর মহত্ব বুঝতে পেরেছিলাম। উনি Real Advisor। আমি Finance Related ব্যপার ছাড়াও বিভিন্ন বিষয়ে ওনার সাথে আলোচনা করে উপকৃত হই।

Asadharon idea. Ami nije ei idea apply kore upokrito hoyechhi. Practically wrong ideagulo nijeder marketing er proyojone insurance company ba financial company gulo dirghodin dhore emonbhabe advertise korechhe je sadhron investorder mindset , ideas sobkichu kemon gulie gechhe! Amra jets chai ,seta ki kore fulfilled hobe seta bujhte na pere bhul product choose Kore invest Kore feli. Ei lekhata porle setai sposto hochchhe. Thanks dada

ধন্যবাদ রায়বাবু , আপনার লেখা পড়ে অনেক কিছু জানতে পারলাম । Investment এর বিষয় সবাই কমবেশী ভুল করেই কিন্তু যে যত তাড়াতাড়ি ভুলগুলো সংশোধন করে নিতে পারবেন ততই মঙ্গল । আর ভুল সংশোধন করার জন্য তো আপনার মতো একজন শিক্ষকের অবশ্যই প্রয়োজন । পুনরায় ধন্যবাদ আপনাকে ।

Cash Flow Management Concept টা অসাধারন। আমার খেত্রে উনি এইটা করে দিয়েছেন এখন আমার কোনো Idle Cash নেই, অথচ মজার ব্যপার আগে আমার কোনো Emergency Fund ছিলো না কিন্তু এখন বেশ ভালোই তৈরী হয়ে গেছে।

আর ভুল, ভুল যে কাজ করে সেই করে। ভুল Investor যেমন করে Advisor ও করেন। ভুল করাটা অপরাধ নয়, যখন একজন Advisor নিজের করা ভুলটা বুঝতে পেরেও সেটাকে Investor এর অজ্ঞতার সুযোগ নিয়ে পুরো চেপে যান তখনই সেটা হয় অপরাধ। একজন Investor একজন Advisor কে শুধু বিশ্বাসই করেন তা নয় তার উপর নির্ভর করেন।

এই ব্যপারে Mr Roy একটা জীবন্ত Example। শুধু Insurance নয়, Investment Fund এর ব্যপারেও উনি একই Theory অনুসরন করেন। যখনই কোনো Doubt হয় সেটাকে Investor কে Communicate করেন এবং খুব সুন্দর ভাবে বুঝিয়ে দেন যে উনি কি ভেবে ঐ সিদ্ধান্তটা নিয়েছিলেন আর এখন কেনো পরিবর্তন করতে চাইছেন। আমি বেশির ভাগ সময়ে ঐ Explanation গুলোর ওপোর গুরুত্ব দি না, শুধু ভাবি এই একটা মানুষের জন্য আমি কত সুরক্ষ্যিত। Great Person।

Dear sir, its been a long time I was planning to start my investment but every time I was getting confused between my requirement and wish.

Now after gone through all your blog and our meeting its became very easy to decide. I may be late but I will reach my goal and fulfil my wish.

Thanks lot. Keep teach us.

Kishore and Nabanita

Very useful information, Thanks Dada.

ঠিক চার বছর আগের আমি আর আজকের আমির মধ্যে বিস্তর ফারাক,সেটা শুধু রায় বাবুর জন্য৷ফিনান্স ব্যাপারটা বড্ডো অল্প বুঝি,কিন্তু রায় বাবুর মতো বন্ধু থাকলে অল্পতেই কাজ হয়ে যাই৷আপনি সুস্থ থাকুন , ভালো থাকুন৷আবার পরের লেখার জন্য অপেক্ষা ই রইলাম৷আর নতুন অফিস এর জন্য আগাম শুভেচ্ছা রইলো৷

Thank you for the nice article Mr.Roy.हेलो